Rahan painamisen seuraukset ovat vielä täysin auki, vielä suurempi mysteerio on erityisesti pienyritysten velkaantumisen seuraukset. Useissa maissa, myös Suomessa, on velkojen perintää vaikeutettu koronan johdosta. Kuitenkin nuo perinnän rajoitukset jossain vaiheessa loppuvat ja seuraukset ovat arvaamattomat. Mikäli samanaikaisesti Suomenkin kokoisessa maassa haetaan tuhansia pienyrityksiä, etenkin palveluiden ja kaupan puolella, konkurssiin ja samanaikaisesti rahan tarjonta on suurta, seuraukset ovat ennakoimattomia.

Noiden nurinmenevien pienyritysten velat, joita ei konkurssissa saada velkojille aiheuttaa ongelmia pankeille, vakuutusyhtiöille, muille rahoituslaitoksille, tavarantoimittajille, vuokranantajille jne. Se tekee taseissa sitten aika hirveätä jälkeä kun saatavat muuttuvat luottotappioiksi. Ja mikä on ennen koronaa olleen ihan terveen yrityksen kaluston arvo? Jos vuoden aikana menee nurin esimerkiksi 10-15 prosenttia ravintoloista, niin aika vaikea kalustoa on saada myytyä edes kohtuuttomalla hinnalla kohtuullisessa ajassa.

Jos äimistellään finanssisektoria, niin länsimaissa hyvin suurella osalla alalla työskentelivistä ei ole omakohtaista kokemusta korkeasta korosta, joka koskee otto- ja antolainausta. Korkeat korot ovat viime vuosikymmeninä koskeneet ainoastaan hyvin pientä osaa antolainauksesta, jossa on myös korkea riski. Vanhat konkarit kyllä muistavat ja ovat kokeneetkin korkeita korkoja 1990-luvulla, mutta aika haalistaa muistot ja järkevien toimintatapojen palauttaminen konkreettisesti mieleen ja toteutukseen eihän ihan vikkelä prosessi ole.

Voi olla, että korkoympäristön muuttuessa jossain vaiheessa latinalaisen amerikan finanssisektorin ammattilaisilla olevan kysyntää, siellähän inflaatio ja korkeat korot ovat olleet ihan peruskamaa.

Tämä sopisi varmaan myös sijoituskirjallisuusketjuun, mutta laitetaan nyt tänne. Tässä mielenkiintoinen kirja tuomaan erilaista näkemystä, jonka mukaan inflaatio voi sittenkin kasvaa. Kirja-arvio on myös tavallista mielenkiintoisempi sillä sen on kirjoittanut Olli Rehn.

Toki ennusteet ovat ennusteita, joten lainaus jutusta: ” Goodhartin ja Pradhanin teos haastaa taloustieteen valtavirran ja on samalla analyyttisesti painavinta keskuspankkien toiminnan kritiikkiä vuosikausiin. Osuvatko he ennustuksessaan oikeaan, on toinen asia. Mutta jo pelkästään näin olennaisen kysymyksen esittäminen yksityiskohtaisesti perustellen on arvokasta rahapolitiikan pidemmän aikavälin strategian pohdinnan näkökulmasta.”

Referoidaas vähän laiskoille. 6 oppia ketjun aloittajan mielestä teknokuplasta:

Kaikki tiesivät että se oli kupla. Eli sanonta “se ei voi olla kupla koska kaikki tietävät sen” on väärin.

Ajoittaminen ja pois hyppääminen on vaikeaa (ammattisijoittajatkin hyppäsivät aivan liian aikaisin pois)

Kuplan puhkeaminen tajuttiin kuukausien viiveellä, eli se ei ollut mikään rakettisyöksy.

Myös muut kuin teknosektori oli kuplassa (esim. Coca Colan P/E oli 43).

Tappiota tekevät internetyhtiöt (keskimääräinen P/S oli 16) olivat sivuosassa. Myös monet isot kannattavat firmat (esim. Microsoft) olivat kuplassa.

Fundamentit romahti vasta kuplan puhkeamisen jälkeen. Eli ensin lähti kurssit menemään alaspäin ja fundamentit seurasi perässä. Ei siis toisin päin niinkuin yleisesti ajatellaan.

Kiitos tiivistelmästä, mutta oliko Microsoft loppupeleissä silloin kuplassa, kun katsoo pidempää aikaväliä? Osake on nelinkertaistunut IT-kuplan huipuista ja maksanut ajalla myös jonkin verran osinkoa. Ihan hyvän tuoton tuolla on huipuiltakin ostaneet tehneet. Vielä astetta äärimmäisempi esimerkki Amazonkin romahti tuolloin, mutta hyvin menee IT-kuplan huipuissa Amazonia ostaneella.

Hyvä kysymys. Ehkä kuitenkin voidaan sanoa, että lyhyellä aikavälillä Microsoftin arvostus oli kuitenkin vähintään kireähkö On otettava huomioon, että vaikka Microsoftin kurssi on noistakin ajoista nyt noussut, niin välissä on 20 vuotta joiden aikana myös Microsoft on muuttunut paljonkin. Ja muutos on sisältänyt riskejä. Noh, se siitä off-topicista.

Here is something many investors would have found difficult to believe during March’s stomach-churning selloff: 2020 would turn out to be a stellar year for the stock market.

Markets Don’t Perfectly Reflect the Economy

When stocks bottomed March 23 and began to race higher, many ob-servers were perplexed. Coronavirus cases were surging. Restaurants, stores and theaters went dark and millions of Americans queued up outside of career centers to apply for unemploy-ment benefits. How could the market be doing so well when the world seemed to be doing so badly?

It Pays Not to Try to Time the Markets

With both the pandemic and the financial crisis, those who sold on bad news and waited for the economy to recover to get back into the market would have missed out on the bulk of stocks’ upside. As emotionally harrowing as sizable selloffs may be, history shows that the vast majority of investors are better off not trying to hop in and out of the market.

Forecasts Are Just Forecasts

This time last year, Wall Street’s top strategists identified the biggest risk to the markets as deterio-rating trade relations between the U.S. and China. Trade all but fell off the radar for many money managers in 2020, quickly replaced by concerns about the coronavirus pandemic and the ensuing economic shutdown.

The Tech Trade Is Only Getting Bigger

Investors predicting value would finally unseat growth were proved wrong yet again.

2020 was the year elec-tric-car maker Tesla Inc. became the most valuable auto maker in the world and Airbnb made its debut on the public mar-ket with a valuation greater than that of Marriott International Inc., Hilton Worldwide Holdings Inc. and Hyatt Hotels Corp. combined. It also was the year when many technology compa-nies disproportionately benefited from a pan-demic that has forced individuals to spend more time at home and online. Zoom Video Communica-tions Inc. rose 396% for the year, roughly 24 times the S&P 500’s gain. Online retailer Etsy Inc. added 302% while PayPal Hold-ings Inc. climbed 117%.

To be sure, an investor fixated on growth might have missed out on a number of cheaper, more “old-school” stocks that benefited from the pan-demic, such as Clorox Co. or Domino’s Pizza Inc. Money managers who are overwhelmingly concen-trated in growth stocks also have had the disad-vantage of being hit particularly hard during recent market reversals, like in November when Pfizer Inc. released promising news about its Covid-19 vaccine. Stocks including Zoom and Peloton Interactive had one of their worst days of the year Nov. 9, logging double-digit percentage declines, although they quickly made up ground in the weeks that fol-lowed.

Minkäslaisia ajatuksia porukalla noihin Georgian senaatinvaaleihin tiistaina? Oma käsitys, että todennäköisempää, ettei demokraatit saa kahta paikkaa, jolloin republikaaneille jää sinne sitten enemmistö. Jos näin tosiaan käy, niin ei uskoakseni heilauta markkinoita mihinkään. Jos taas demokraatit saisi nuo molemmat paikat, niin se olisi yllätys ja aiheuttaisi ainakin voimakasta sektorirotaatiota (FAAMG alas verojen nousun pelossa, green-infra ylös, kulta ja bitcoin ylös)?

Aika vähän on ollut juttua noista Georgian senaatinvaaleista ja niiden vaikutuksesta pörssiin (johtuneeko lomakaudesta sekin?). Eikös tämä ollut kuitenkin se yksi iso teema presidentinvaalien yhteydessä, millä ainakin silloin perusteltiin, että markkina reagoi positiivisesti vaikka Biden tuli valituksi koska ei tullut "blue sweep"iä, mutta nythän sellainen voi edelleen olla huomenna tulossa?

Tietty nyt alkuvuodesta on voittojen kotiutusta meneillään loppuvuoden kovimmista nousijoista, mutta kyllä moni robinhooderi taitaa heijata itseään tällä hetkellä tippa linssissä

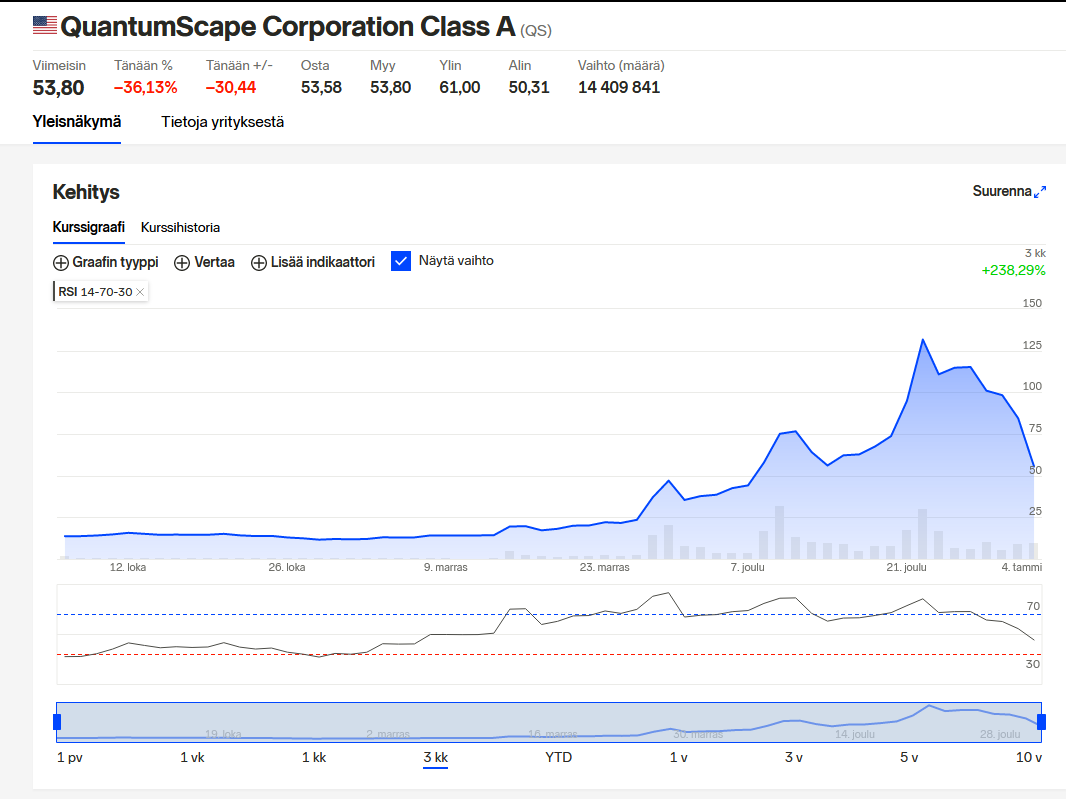

Varmaankin tämä tälle syynä. Mutta kyllä, hillitön kupla puhallettu osakkeesen pelkällä toivolla että yrityksen tuote saattaisi toimia tulevaisuudessa.

Mitäs lappuja tällä kertaa siihen EV-kuplaan sisällytetään? Jos puolet nousee ja puolet dippaa, niin se on kuplan merkki ja puhallellaan, mutta käykö kumpi suunta tahansa? Jotenkin tuntuu, että kun pari EV-alaan edes jotenkin liittyvä lappu niiaa, niin kuplaa tarjotaan heti puhkeavaksi. Ja jos joku EV-lappu nousee, niin kupla silloin kehittyy. Vai onko se nyt vaan tuon markkinan piirrettä, välillä ylös kovaa, välillä alas kovaa, jotkut menee sinne ja jotkut tänne?

Mielellään tätä teurastusta ainakin omassa salkussa (NIO +10 %, Workhorse +3 %) katsoo, kun vähemmän kuplaantuneet Simon Property Group (-3 %) ja Shell (-2 %) kumppaneineen yrittävät kiskoa sitä alas

Itse olin jossain määrin odottanut tätä vuodenvaihteen ympärille osuvaa myyntiä. Osa myy ennen vaihdetta ja osa heti vaihteen jälkeen riippuen siitä miten oma salkku, voitot/tuotot ja kotipaikan verolainsäädäntö makaa.

Viime vuosi oli raakasti plussalla myyntien suhteen, niin olisin itsekin lyönyt voitollista vetylappua laitaan mieluummin tänään kuin viime keskiviikkona/torstaina, jos olisin myymässä.

Huomenna jännätään Georgiaa, keskiviikkona tapellaan vielä kerran tulevasta USAn presidentistä ja niin edelleen… voi olla hulinaa kursseissa näin parin päivän horisontilla muutenkin, vaikka ei vuosi olisi nyt vaihtunutkaan.

Itse uskon, että tammikuun loppupuolella ollaan korkeammalla kuin nyt, ainakin omien lappujen suhteen. Ihan vain siitä syystä, että epävarmuustekijöitä on karissut pois sinne ehdittäessä.

Olisikos tämä päivän lasku nyt sitten kuitenkin jonkinlaista “vaalihermoilua”?

Näitä pieniä dippejä on ollut nyt lähes viikoittain, mutta ne on järjestään ostettu kiinni, usein jopa samana päivänä. Joskus se tietysti tulee sekin dippi mitä ei heti osteta kiinni, mutta saa nähdä onko se tämä vai vasta joku seuraavista.