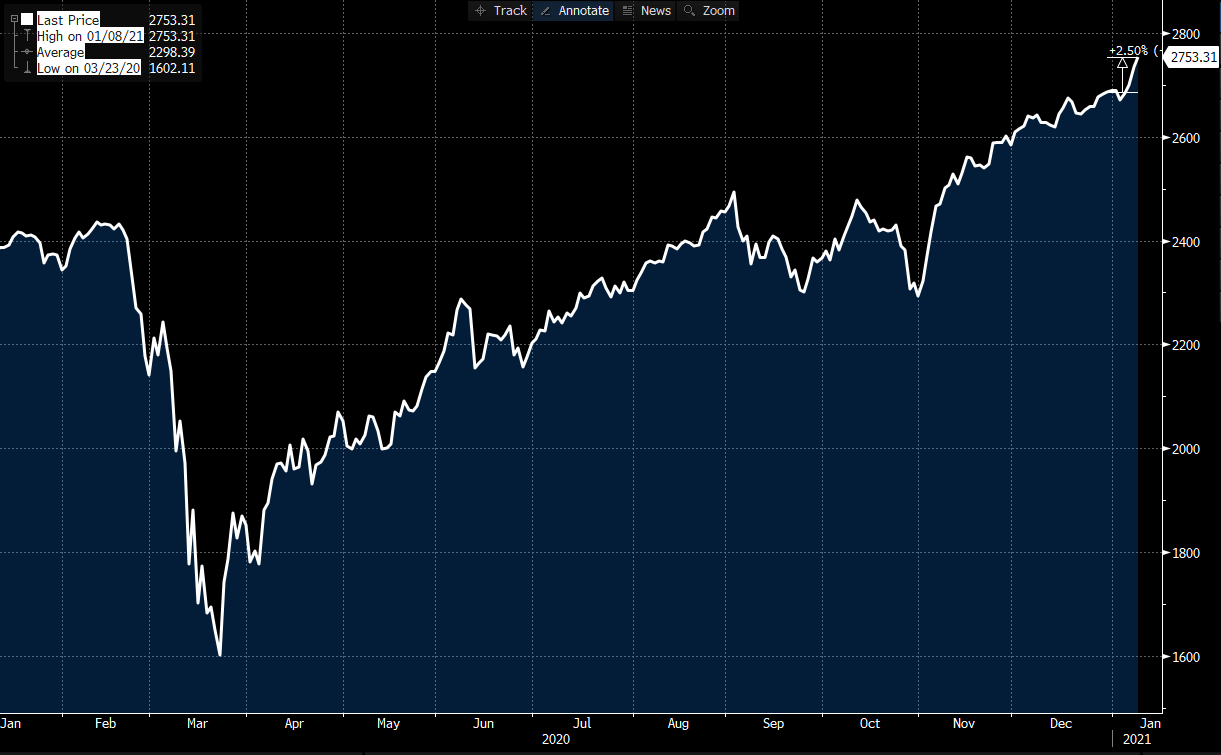

Inflaatio-odotukset nousevat, joskin väsyneesti. Yhdysvalloissakin tuo 2 % on “normaali” odotus. Tämän voi nähdä uhkana osakkeille, koska nuo tarkoittaa korkojen nousua. Toisaalta pieni inflaatio kertoo samalla talouden tervehtymisestä kasvu-uralle, mikä tukee erityisesti syklisiä osakkeita.

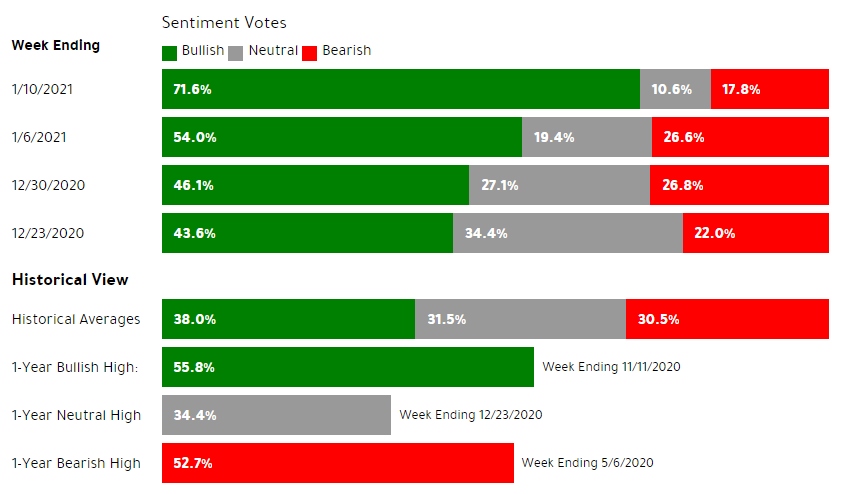

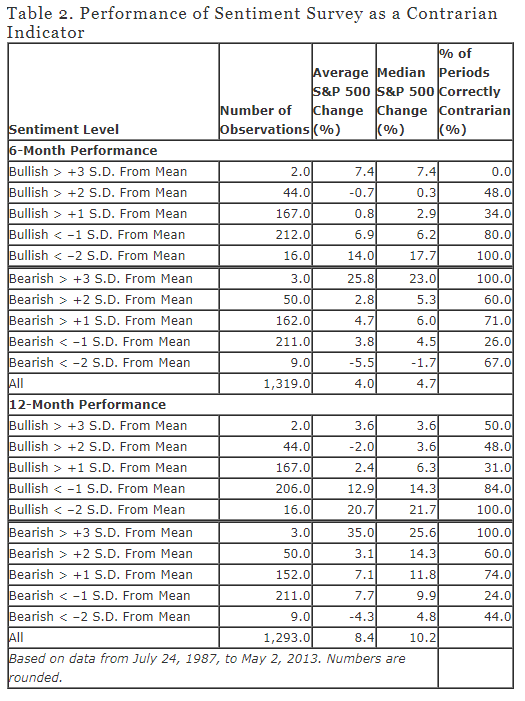

Eikös tämä AAII:n sentimentti ole tunnettu kontraindikaattori? Eli mitä ylempänä bull-bear -erotus niin sitä heikompia tuotot seuraavan X periodin aikana?

Itsellä usko siihen että pikkuhiljaa markkina tunnistaa etttä koronakuopasta on pompattu ylös ja että joillain aloilla alkaa kertoimet venymään. Samaan hengenvetoon voisi sanoa että jos ja kun rokote ohjelmat alkavat kunnolla pyörimään maittain ja ihmiset sekä yritykset voivat palata “normaaliin” niin en usko että tässä suurta liikettä suuntaan tai toiseen on tulossa. Tällä hetkellä kuitenkin enemmän näitä positiivisia juttuja liikkeellä vaikkakin paljon epävarmuuksia. En omista ennustaja eukon kristallipalloa eikä näistä kananluistakaan oikein hyvää markkina osviittaa saa. Jonkunlainen pomppu voi tapahtua kun ensimmäinen iso mediatalo laittaa uutisen että korona on voitettu.

En tiedä toiko sisältöä ketjuun,kunhan tässä sarvihattu vinossa ja sotakirves kainalossa näppäilen. Nyt viikinkipäällikkö takkuparta laittaa turkista niskaan ja lähtee nauttimaan hyvistä talvikeleistä

Jos tuon Vara-Paavin datan lukee, niin käy itse asiassa ilmi, että kontraaminen toimii tällä indikaattorilla vain karhusuuntaan. Sen sijaan vahvan härkäsentimentin kontraaminen ei ole toiminut.

Erityisesti taulukosta härkäsentimentin ollessa yli 3 SD keskiarvoa suurempi, kontraaminen ei ole toiminut lyhyellä välillä ikinä.

Tämä tarkoittaisi, että mikäli nyt näin vahvaa AAII-härkäsentimenttiä kannattaa kontrata, se olisi ensimmäinen kerta. Ei toki mahdotonta silti.

Mikä pitää huomata on, että vaikka vahvaa härkäsentimenttiä ei ole kannattanut kontrata, sitä on seurannut heikko (positiivinen) tuotto. Pl. äärimmäinen härkäsentimentti, jota on seurannut kuitenkin keskimääräinen tuotto.

Kyllä vain, mutta tämä on kuitenkin kaksi validia havaintoa ja samalla 100% havainnoista. Ei ole mielestäni mitään syytä jättää tätä vain huomiotta. Lisäksi yli +1 ja yli +2 keskihajontaa poiketessa härkäsentimentin kontraaminen on useammin ollut väärin kuin oikein, ja havaintoja on tällöin muutama kymmentä.

Kyllä voi olla tällä kertaa eri tavalla, mutta datan puolesta härkäsentimenttiä ei kannata kontrata.

Kai huomasit, että ensimmäisessä rivissä oli havaintoja vain 2 kappaletta? Itse jätin sen vuoksi lähinnä huomioimatta. Muutoin pointtisi ovat ihan valideja, mutta lasken odotettavissa olevat nollatuotot nettonegatiivisiksi vaihtoehtoiskustannusten (tai tuottojen tässä tapauksessa) takia. Lisäksi tämä tutkimus oli kirjaimellisesti ensimmäinen hakutulos, eikä se laajempi tutkimus minkä olen aikanaan lukenut. Siinä tarkasteltiin muistaakseni tuota bull-bear erotusta ja -suhdetta.

Vastasitkin viestiini editoimalla edellistä, joka ehkä hankaloittaa vähän keskustelun seuraamista ja jälleen vastaamista, joten teen itse uuden viestin vielä:

Painotan nyt ensin, kun puhun kontraindikaattorista, niin en tarkota että lähtisin shorttaamaan siis markkinaa tuon perusteella, vaan ehkä enemmänkin vähentäisin vipua tai jättäisin uudet sijoitukset toistaiseksi tekemättä, koska mielestäni markkina on ylikuumentunut.

+1SD bulleissa keskituotto 0.8 % ja mediaani 2.9 % kun koko otannassa vastaavat 4.0 % ja 4.7 %, samassa järjestyksessä.

+2SD bulleissa aritmeettinen keskituotto -0.7 % ja mediaani 0.3 %. Jos tähän joukkoon sisällyttäisi nuo kaksi havaintoa tuolta +3 SD ryhmästä, saataisiin aritmeettiseksi keskituotoksi n. -0.3 %, mediaania ei pysty näillä tiedoin laskemaan, mutta sehän liikahtaisi siis yhden havainnon verran suurempaan suuntaan (2 havaintoa lisää, keskimmäinen siirtyy yhden havainnon).

En pitäisi uusien sijoitusten jäädyttämistä huonona ideana, jopa tuon +1SD ryhmän aritmeettinen keskituotto 0.8 % tarkoittaisi varmaan negatiivista geometristä keskituottoa (approksimaatiolla: aritmeettinen keskituotto - varianssi/2).

Yritin sanoa, että markkinoiden riskituottosuhde on huono indikaattorin perusteella

Kyllä tuosta voi tehdä sen päätelmän, että on tavanomaista heikompi aika ostaa tulevia lyhyen aikavälin tuottoja ajatellen. Ostosten viivästämisellä ei nyt häviä keskimäärin paljon mitään seuraavan 6-12 kk aikana. Siten tuo näkemyksesi vaikuttaa perustellulta.

“Normaalissa” olossa tämän voisi ajatella vaihtoehtoiskustannusten kautta jopa nettonegatiiviseksi, mutta nykyään meillä ei taida olla mitään suurempaa vaihtoehtotuottoa. Jos 0.3% onkin huono puolelle vuodelle, US 1-year bill antaa nyt 0.1% yieldin. Sitä kun vertaa taulukon 3.6% mediaaniin 12 kk ajalta, niin onhan siinä tavanomaista hieman matalampi riskipreemio.

Mielsin itse kontraamisen myymiseksi härkämarkkinaan ja ostamiseksi karhumarkkinasta. Koska tästä ei ole huippujen ajoittamisen työkaluksi eikä osakekohtaisen päätöksen tueksi, en tekisi tämän perusteella mitään päätöksiä.

Tässä on hyvä pointti mietittäväksi - miten kasvuyhtiöiden käy “normaalissa laskumarkkinassa” kun laskivat koronadipissä vain saman verran kuin muutkin yhtiöt esim. arvo ts. pärjäsivät aika hyvin?

Jos salkku muodostuu osakkeista, jotka ovat jo nousseet satoja prosentteja, ja joiden arvostukset hipovat pilviä, on hyvä ymmärtää, että kyseisille osakkeille ei olisi ongelma eikä mikään laskea 30% tai 50% tai enemmänkin. Ne olisivat monet silti kovassa nousussa vuoden takaisiin tasoihinsa nähden, ja monet olisivat silti edelleen korkealle arvostettuja. Monilla on ollut fantastinen vuosi. Mutta mitä hyötyä on 50% tai 100% tai 200% vuosituotosta, jos seuraavassa hetkessä antaa siitä suurimman osan pois? Sadan prosentin nousu vaatii ”vain” 50% laskun joutuakseen takaisin lähtöruutuun.

Morgan Stanleyn mukaan yhden prosenttiyksikön nousu USA:n 10-vuotisessa korossa nykytasoltaan (~1%) laskisi S&P500-indeksin PE-kerrointa 18%, ceteris paribus. Nasdaq 100-indeksin PE laskisi 22.5%.

Positiot 21 alkuvuoteen:

Salkku tammikuussa 2021

Lähdimme uuteen vuoteen vajaan 33% osakepainolla.

Olemme vahvasti kallellaan arvoon, kun taas lyhyenä on hypeä. Osa shorteista on markkinaneutraaleja paritreidejä.

USA:n ja Ranskan pitkiä valtiovelkakirjoja on lyhyenä pitkien korkojen nousun varalta. Ne ovat vielä maltillisia, sillä osake-longimme ovat pitkälti samaa korkojen nousu- ja kasvutreidiä.

tunnelma markkinoilla epävarma, useita uhkia varjostamassa…

NEW YORK (Reuters) - Asian stocks were mostly lower on Tuesday, tracking Wall Street declines as political turmoil in Washington and rising coronavirus cases worldwide weighed on sentiment ahead of the start of the quarterly earnings season.

Political uncertainty dominated trading as House Democrats introduced a resolution to impeach U.S. President Donald Trump, accusing him of inciting insurrection following a violent attack on the Capitol last week.

Several big tech giants, including Twitter Inc, Amazon.com Inc , Alphabet Inc, Facebook Inc and Apple Inc, have taken actions against Trump and his network of supporters, as concerns mounted over the risk of continued violence.

U.S. government bond yields rose Monday despite a decline in stocks, marking their sixth-consecutive session of gains after logging the biggest one-week increase since June.

The yield on the benchmark 10-year Treasury note, which rises when bond prices fall, finished Mon-day’s trading session at 1.131%, according to Tradeweb. That is up from 1.105% at Friday’s close.

The climb extended even as U.S. stock indexes fell, a break from the usual rela-tionship between stocks and bonds. Investors tend to buy government bonds when they are worried about the economy and don’t want to hold riskier assets like stocks.

Driving yields higher in recent sessions: increased investor expectations for new stimulus measures later this year after Democ-rats won control of the Senate during last week’s runoff elections.

Kuvassa Yhdysvaltain kaksi- ja kymppivuotisen velkakirjan koron ero. Pitkät korot nousee, reflektoiden avomielistä velanottoa ja piristyviä odotuksia talouskasvusta että inflaatiosta…

Pitkien korkojen nousu ja ennenkaikkea nousuodotukset alkaa näkymään SP500/Nasdaq -liikkeissä.

US-pankit on tehnyt nousua jo pidempään ja puhuvat päät tankkaa jo julkisesti.

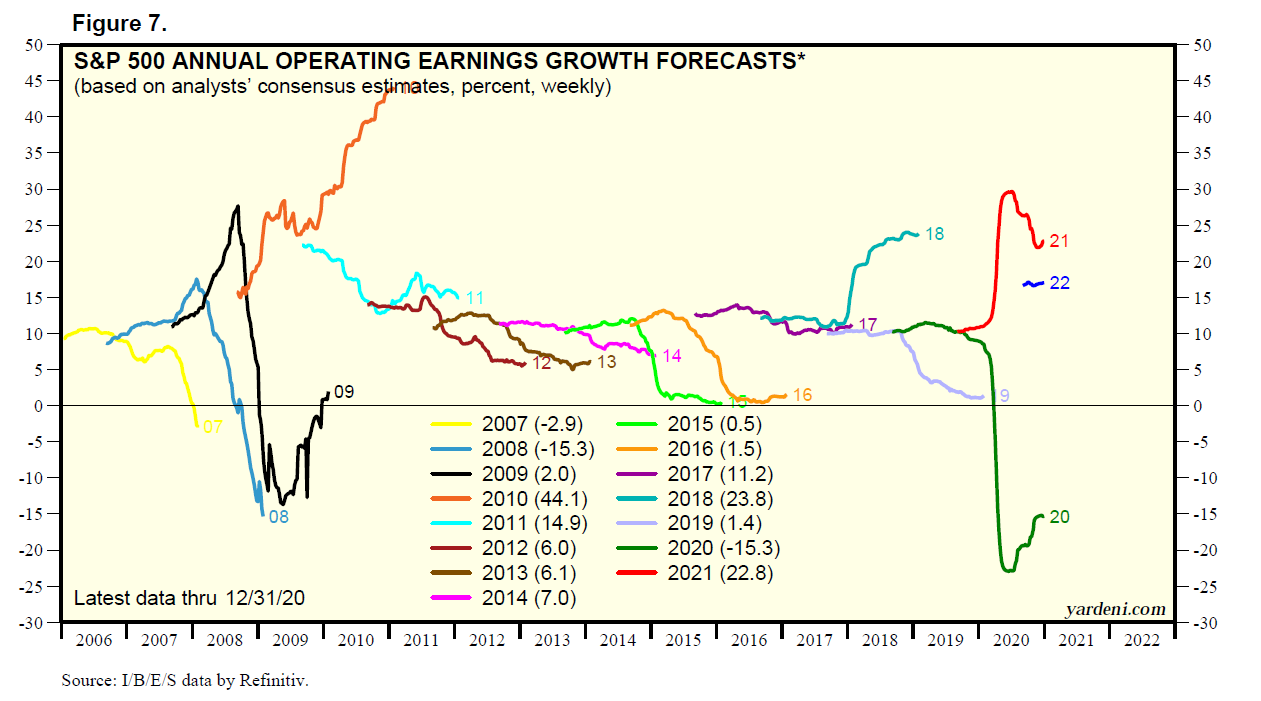

Tuloskausi alkaa tällä viikolla jenkeissä. Suomesssa perjantaina julkaisee tuloksensa Admicom, ensi viikolla Evli ja tammikuun lopussa mm. KONE, mutta käytännössä meillä kirjojaan julkaisukuntoon yhtiöt saa vasta helmikuussa. Katsotaan siis, mitä SP500:sen tuloskausiodotuksille kuuluu.

Tulosten odotetaan laskevan noin 9 %. Tässä näette kvartaalitulosten vuosimuutoksen %. Vuosi 2020 oli moukarointia, ensi vuonna odotetaan komeaa paluuta.

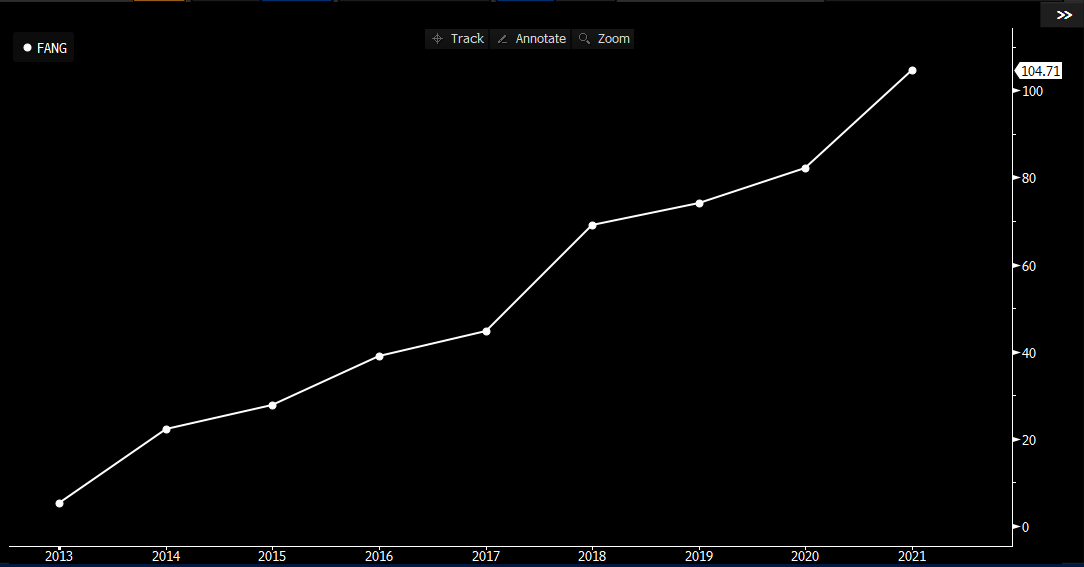

Vuonna 2021 FANGien yhteenlasketun tuloksen odotetaan ylittävän 100 miljardia dollaria (muistettakoon, että koko SP500 indeksin tulos on noin 1500 miljardia dollaria).

Oleellisintahan tuloskaudessa ei ole tulokset vaan se, miten odotukset muuttuu niiden jälkeen. Ei tulokset itsessään nostele tai laske kursseja 10 %, vaan pitkälle tulevaisuuteen ennustettujen kassavirtojen muutokset. Tässä mielessä tulosennusteiden kehitys on mielenkiintoista seurattavaa.

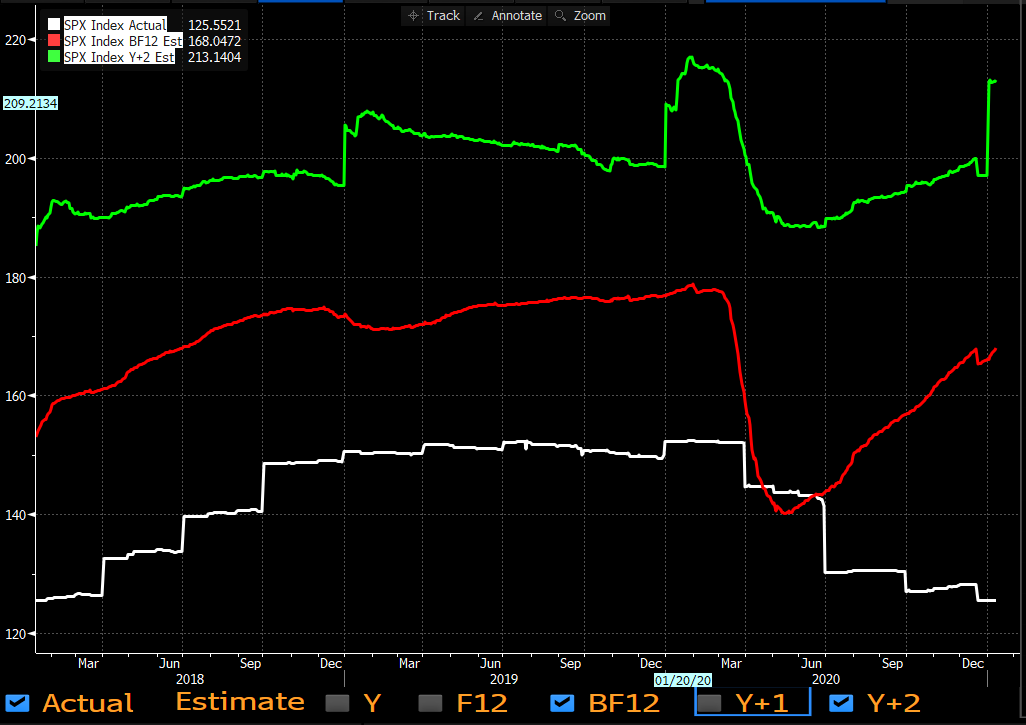

Kuvassa valkoinen on toteutunut tulos, mutta sitähän ei pidä katsoa. Punainen käppyrä on 12 kuukauden eteenpäinkatsova EPS. Se rullaa nätisti ylös. Huomatkaa, miten nuo ennusteet pohjasi vain hieman markkinaa myöhemmin keväällä. Kyllä se markkina viime vuonnakin meni suht nätisti fundan kanssa käsi kädessä. Tuo vihreä käppyrä on aina kuluva vuosi + 2 vuotta. Siksi vuoden vaihteissa se tekee tuollaisen hypyn. Vuoden 2024 alussa Sp500 EPSin odotetaan olevan 213 dollarin tasolla. Ei nyt mikään mairitteleva ottaen huomioon että indeksi pörrää jo 3800 pisteessä. Pitkän aikavälin odotukset ovat luonnollisesti hyvin epätarkkoja.

Oivallinen valinta tuo kuva, jossa yhdistyy ajan funktiona raportoitu tulos, tulevan vuoden tulos ja tulevien vuosien tulos.

Koskapa korkotaso vaikuttaa voimakkaasti tulevien vuosien tulosten nykyarvoon, olisi mukava nähdä minkälaiseen korkokantaan Y+2 -arvio perustuu?

Ts onko siellä päätteellä tsekattavissa minkälaista korkokantaa noissa arvioissa keskimäärin käytetään kun puhutaan tulosarvioiden nykyarvosta vaikkapa seuraavien 10 vuoden aikana? Vai onko ihan linjassa vaikkapa US Treasury 10v kanssa.

Huom. nuo ei ole diskontattuja eli EPS ei muutu suoraan siksi, että korot muuttuisi. Mihin korot kyllä voi vaikuttaa, on yhtiöiden lainojen korkokulut mikä taas heijastuu tuloksiin. En ole varma, mutta luulen että lainoissa on oletettu korkojen pysyvän suht samana (yhtiöstä ja lainatyypistä riippuen) lähivuodet. Jenkeissä on paljon velkaisia firmoja, mutta niin siellä on myös paljon yhtiöitä joiden tulokset kasvaisi korkojen nousun myötä (esim. pankit, vakuutusyhtiöt) joten vaikutus menee kumpaankin suuntaan.

Haha, mietin laitanko tuon graafin tähän mutta hyvä että sinä nostit! Tosiaan, harvoin jos koskaan ennusteet osuu täysin kohdalleen vaan ne pysyy koko ajan liikkeessä. Se on tietysti luonnollistakin maailman muuttuessa.

Uutta Traders’ club -jaksoa tullut pihalle, jossa mielenkiintoista pohdintaa osakepoiminnasta

"Tilastot kertovat osakepoiminnan vaikeudesta karua kieltä. Aktiivisen osakepoiminnan tarkoitus on tavoitella ylituottoa suhteessa indeksiin, mutta jo pelkästään matematiikan lakien johdosta puolet sijoittajista jää keskiarvoa heikompaan tuottoon. J.P. Morganin data maalaa osakepoimijoiden taivaalle vieläkin synkempiä pilviä. Aikavälillä 1980-2014 jopa 66 % osakkeista on hävinnyt indeksille ja mediaaniosake on jäänyt indeksin jalkoihin peräti 54 % erotuksella. Onko osakepoiminta hullujen hommaa vai antaako mahdollisuus megavoittajien osumisesta omaan salkkuun oikeutuksen vaivannäölle?

Jaksossa perehdytään myös Nomad Investin treidausvuoteen 2020 ja pelikirjaan vuodelle 2021. Nomadit näkevät potentiaalisina riskeinä edellisessä Traders’ Clubissakin käsiteltyjä inflaatioyllätystä, bondikuplan puhkeamista ja tiettyjen hypesektorien kuplaantumista. Nomadit nostavat pöydälle myös poliittisia riskejä ja “tuntemattomat tuntemattomat” eli tilanteet, jotka ovat niin odottamattomia, ettei niitä osata ottaa huomioon riskejä kartoittaessa.

Katso tuoreimmasta Traders’ Club -jaksosta, miten ammattitreidaaja Jukka Lepikkö on onnistunut omissa sijoitusvalinnoissaan!"