Hyvä kirjoitus teemoista jotka ovat täällä jo pääosin olleet esillä.

Kirjoittaja on kirjailija, sijoittamiseen erikoistunut vapaa toimittaja ja pörssikuplien kokemusasiantuntija.

No nyt on titteli! ![]()

Hyvä kirjoitus teemoista jotka ovat täällä jo pääosin olleet esillä.

Kirjoittaja on kirjailija, sijoittamiseen erikoistunut vapaa toimittaja ja pörssikuplien kokemusasiantuntija.

No nyt on titteli! ![]()

Howard Marksin uusimmassa memossa jälleen oivaa pohdintaa. Tällä kertaa arvo- ja kasvusijoittamisesta liittyen markkinan tämän hetken tilanteeseen.

https://www.oaktreecapital.com/insights/howard-marks-memos

Liekö kontraindikaattori, kun arvosijoittaja alkaa avata silmiään kasvulle? ![]()

Yhtä kaikki, noiden kysymysten parissa meistä varmaan jokainen painii tällä hetkellä.

Not good

Voi sattua huonoksi uutiseksi hyvään saumaan. Bidenin on tänään tarkoitus esitellä stimulus-pakettinsa.

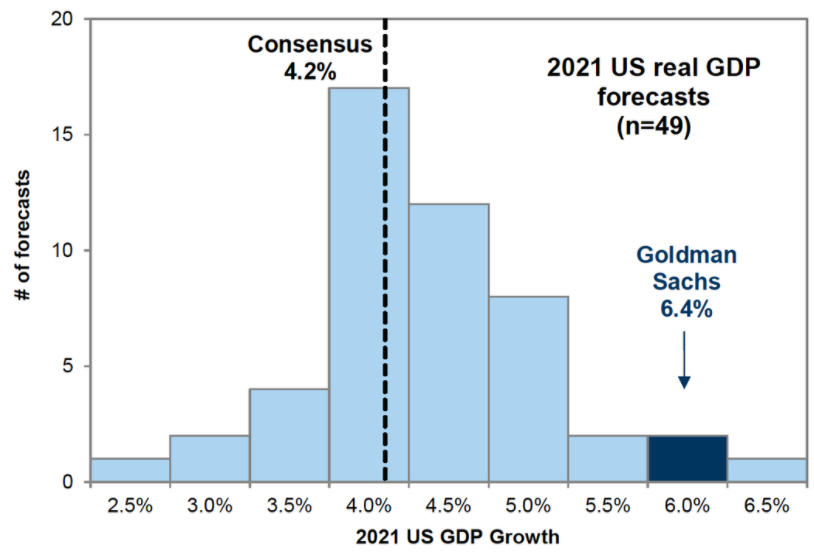

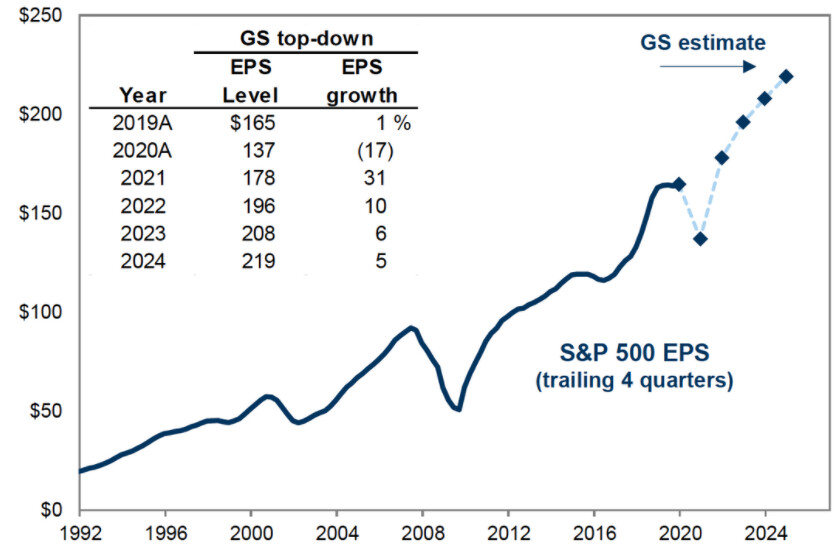

Goldman näkee nousun jatkuvan, +14% 2021 ja +7% 2022

Draiverina konsensusta vahvempi BKT-kasvu, sekä vahvat EPS kasvut 31% & 10% 2021/22

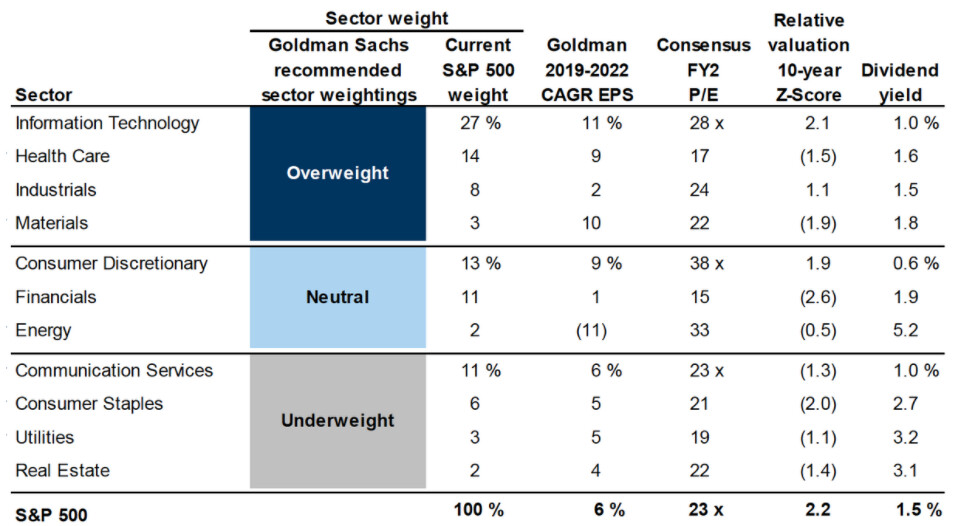

Ylipainota IT, terveys, teollisuus, materiaalit

Alipainota kommunikaatiopalvelut, päivittäistavarat, hyödykkeet, kiinteistöt

Goldman sees the S&P 500 SPX, 0.33% rising 14% through the year, after one of the world’s most closely watched indexes closed at 3,756 to finish 2020. A further 7% growth in the index is projected for 2022 — reaching 4,600.

Onko muita kuin minä joiden mielestä Lepikkö tuntuu yhä enemmän fundasijoittajalta? Viimeisestä videosta yli puolet kertoo tuotoista, riskeistä, arvostuksista, rahastojen hypestä jne. Graafit, trendit ja tekniset tasot tulevat vasta fundan jälkeen.

Etenkin indeksisijoittaminen on hänelle tuttua, ja hän varoittaa osakepoiminnasta.

(Tämä taitaa mennä vähän palstan aiheen ulkopuolelle.)

@Ana12

Parhaat tuotot saa kun on fundapohjaa ja teknisellä ajoittaa ostot/myynnit. Mielestäni Lepikkö on molempia mutta silti selvästi enemmän TA miehiä. Noissa videoissa lienee tavoite palvella suurta yleisöä käymällä läpi paljon myös kursseihin vaikuttavia tekijöitä - fundaa. Mutu pohjalta luulen että päivittäin Lepikkö treidaa paljon enemmän TA perusteisesti miltä videoista vaikuttaisi. Ainakin videoissa esiteltyjä swingejä kyllä perustelee usein fundalla. Joskus jossain näkyi SP500 tms kurssi jossa näkyi ostot/myynnit, ja oli kyllä niin paljon tikattu kauppoja että niitä ei fundapohjalta selitetä.

Katsoin tuon videon äsken ja taisi sanoa myös, että esittelee toista salkkuaan jatkossa vain kerran kuukaudessa. En tunne miestä mutta ehkä häneenkin alkaa hiipiä sama epävarmuus mikä muihinkin. Voi olla myös että seuraajien määrä on kasvanut niin paljon, että on tärkeämpää miettiä kuinka tehdä rahaa jollain muulla kuin treidaamisella. Sanotaan että treidaamisesta puhumisella on tienattu aikojen saatossa enemmän kuin itse treidaamisella.

NEW YORK (Reuters) - A proposed $1.9 trillion coronavirus relief stimulus package from President-elect Joe Biden may prove a double-edged sword for investors, sustaining optimism for further economic revival while raising worries over how the United States will pay for it all.

The stimulus package, unveiled by Biden on Thursday, has been widely anticipated by Wall Street and has helped lift the broad S&P 500 index nearly 3% in the week since Democratic challengers won both of Georgia’s U.S. Senate seats, giving Democrats full control of Congress.

Yet those moves have been mirrored by a slide in Treasuries, due in part to expectations that the government will need to fund the spending with more debt issuance, pushing yields of benchmark 10-year notes to their highest levels since early March and nudging borrowing costs throughout the economy higher. Bond yields move inversely to prices.

“Right now markets are celebrating the additional stimulus and see it as a stronger bridge to a fully reopened economy,” said Jeff Buchbinder, equity strategist for LPL Financial.

“On the other side of it there’s the chance that markets will have to pay for this in the form of sharply higher interest rates or tax hikes that could cap equity valuations,” he said.

Löytyisköhän jostain vastaavaa käppyrää kuin yardenin kuviossa seuraavan viiden tai kymmeen vuoden tuloskasvun ennusteista?

Hurjaa on meno pörssissä ja itseäni kylmää melkoisesti. Bloomberg kirjoitti tällä viikolla paljon puhuvan artikkelin “Full-blown mania, stock market jackpot bells keep ringing”. Juuri ennen teknokuplan puhkeamista 3.4.2000 Bloomberg kirjoitti paljon luetun artikkelin otsikolla “It’s time, at last, to pay attention to the numbers”. Aika paljon samaa näissä jutuissa. Tappiota tekevien teknofirmojen määrä on ylittänyt vuoden 2000 määrän. Talvi on tulossa…

Itselleni jäänyt vähän epäselväksi Inderesin viestintä nykyisestä pörssin kuumentumisesta/euforiasta. Toisaalta puhutaan, että arvostustasot ovat hieman koholla, eikä kuplaa ole, mutta Twitterissä saa täysin erilaisen kuvan, kun seuraa Kinnusen ja Vilenin twiitteja, joissa he selvästi tuovat esille euforian ja ihmetyksen pörssien suunnasta hastagilla ‘neverstopthemadness’ yms.

En käsitä, miten nykyisessä ympäristössä voi argumentoida, että pörssin arvostus on ehkä hieman koholla, kun lukee vaikka tämän 4.1.2021 tehdyn jutun.

https://www.advisorperspectives.com/dshort/updates/2021/01/04/is-the-stock-market-cheap

Ei heillä varmaan mitään virallista linjaa/konsesusta yhtiönä tähän ole, joten jokainen voi vapaasti kirjoitella mielipiteitään. Hyvä että kaikkia näkemyksiä tuodaan esille.

Suosittelen kuuntelemaan tämän jos et ole jo kuunnellut:

En viestissäni rajoittanut kenenkään oikeutta ilmaista omaa näkemystä ja hyvä että erilaisia mielipiteitä tulee - etenkin Vileniltä ja Kinnuselta, joiden argumentointia arvostan. Ja inderesillä ei ole tosiaan ole mitään yhtä näkemystä.

Kinnunen toteaa (IS), että joidenkin yritysten historiallisen korkeista kursseista huolimatta osakkeet ovat yhä yleensä järkevästi hinnoiteltuja.

– Innostuksen merkkejä on ilmassa, ja arvostukset ovat jossain määrin etukenossa.

Sitten kuitekin twitterissä ilmaisut ovat varsin erilaisia ja selvästi euforiaa viittaavia (oma tulkinta).

Otetaan muutamia esimerkkejä arvostuksista (pe), joista olisi mielenkiintoista kuulla mielipiteitä:

Kone 35, Nike 81, Harvia 36, Mastercard 52, Visa 50, Digia 24, Neste 30, Revenio 111, Loreal 54, Leaddesk 418, Talenom 71 yms. Näitä riittäisi vaikka miten. Plus tappiota tekevät jenkkiteknot. Nasdaqin pe-luku nyt noin 40, eikä käsitykseni mukaan siihen lasketa tappiota tekeviä firmoja.

Arvostukset jossain määrin etukenossa…

Vähän lyhyempää aikaväliä (S&P500 1h), mutta kun ensin oltiin neljänä edellisenä päivänä aggressiivisesti ostettu indeksi takaisin aina tuonne 3800 päälle kun alle hetkeksi valuttiin niin nyt lopulta viidennellä kerralla näyttäisi, että tuota oltaisiin rikkomassa alaspäin. Voi tietysti olla, että tämäkin vielä tänään ostetaan takaisin, mutta eiköhän tällä indikaatiolla ainakin punainen aloitus saada tänään Eurooppaan.

Arvostuskertoimet ovat koholla monestakin syystä.

Raha pakenee osakkeisiin matalien korkojen ja elvytyksen kautta.

Edellämainituista yhtiöistä moni on kasvuyhtiöitä, etenkin Harvia.

Jenkeissä mania on varmastikin paljon kovempaa, kun esimerkiksi Suomessa.

Jos tarkastellaan näitä P/e lukuja 1-2 vuoden päästä, niin ne on kyllä painunut alas monella yhtiöllä kasvun myötä, koska markkinat on sen verran edellä.

Voiko arvostuskertoimet laskea? Kyllä. Se vaatisi vain korkojen nousua, jolloin mm. velkakirjoista saa enemmän tuottoa.

Kaiken lisäksi tuntuu sijoittamisen olevan kovassa nousussa, joka tuo paljon uutta rahaa markkinoille kaiken elvytyksen ja tina-efektin lisäksi.

Sijoitusboomeja on tietääkseni ollut ennenkin ja ne on myös hiipunut ajan myötä, mutta ehkä tällä kertaa asia on toisin tai sitten ei.

Ehkä ihmiset on viisastunut digiaikana sen verran, että moni ymmärtänyt sijoittamisen merkityksen myös jatkossa?

Arvostustasot ovat myös paljon kiinni keskuspankkipolitiikasta. Kliseehän tämä on ja sitä en halua lähtä tässä ketjussa perkaamaan, että mikä on järkevää keskuspankkipolitiikkaa ja miten keskuspankkipolitiikka luultavasti jatkuu tai muuttuu. Mutta jos oletetaan skenaario, jossa elvyttävää keskuspankkipolitiikkaa jatketaan 5-10 vuotta, niin mikä on hyväksyttävät arvostustaso hyvää tulosta tekevälle kasvavalle yhtiölle? Jos nyt unohdetaan Snowflaket ja Nikolat, niin onko vaikka 30-40 P/E liian korkea?

Siksihän arvottaminen onkin vaikeaa, kun kaikki on niin riippuvaista keskuspankkipolitiikasta ja sen jatkuvuudesta. Aika spekulatiivista itsessään ja ainakin minun mielestäni sisältää melkoisen poliittisen riskin, mutta tällaista aikaa nyt eletään.

Inderesin sanoma mun mielestä on ollut aika selkeästi sitä, että pörssi ei ole kuplahinnoiteltu, mutta jotkut sektorit ovat kuplahinnoiteltuja. Heitetään tähän nyt muutamai hieman eri tavalla arvostettuja firmoja vastineeksi: Sampo 16, China Telecom 8, Sievi 9, Fortum 16 (ennusteissa 21 tulos huonompi, niin tulee olemaan korkeampi). Eikä noisat nyt mikään firma ole mikään kriisiyhtiö. Toki tällä hetkellä on ehkä helpompi löytää yli- kuin aliarvostettuja, mutta vaikea tässä on minusta perustella, että koko pörssi olisi kuplassa.

Olisi kiva lukea jotain vertailua teknokupla ja nykyisen vihreän energian / tekno / bitcoin -kuplan välillä. Vaikuttiko printattu raha taannoin arvostuksiin? Mikä on internetin vaikutus asiaan, pystyikö jokainen lukutaitoinen peesaamaan silloisten inderesien mallisalkkuja ja pääsemään kolminumeroisiin vuosituottoihin?

Mulle on jäänyt sellainen fiilis että kansankapitalismia on huudettu ja nyt sitä on todella saatu kun kaikki laittavat rahaa vihreän energian rahastoihin ja ostavat Applea. Ja tietysti Teslaa ja hype-vetyjä. Kansankapitalismin seurauksena arvostuskertoimet taisivat lentää roskakoriin, tai sitten markkinat ovat jälleen kerran oikeassa ja maailma tulee muuttumaan todella paljon tällä vuosikymmenellä.

Pointti täysin relevantti.

PE-kertoimista kun kysyt mielipiteitä, niin kysytään mistä lukusi ovat peräisin?

Inderes forward PE:t ('21):

Kone 31

Harvia 24

Digia 13.6

Revenio 64

LeadDesk 76

Talenom 49,7

Kansankapitalismista puhutaan omien kokemusteni mukaan ennen kaikkea Suomessa, missä sijoittaminen ja omistaminen ovat surkealla tolalla. Tämäkö on syy markkinoiden kuumenemiseen?

Jos tarkoitat sitten koko maailman ja etenkin Yhdysvaltojen piensijoittajia, niin virrellä on enemmän pointtia. Iso joukko piensijoittajia voi hetkellisesti heiluttaa pienen teknoyhtiön kurssia. Isompi kysymys tässäkin olisi, että onko nämä robinhoodit syy vai seuraus.

Kyllä meitä tänne markkinoille mahtuu.

Olisin hyvin varovainen vertaillessani menneitä kuplia nykytilanteeseen. Siis omasta mielestäni sitä on hyvä tehdä, mutta pitää muistaa, mitä se on ja mitä se ei ole. Ts. se, että 20 vuotta sitten kävi jotain, ei tarkoita, että siten käy nyt. Helposti alkaa ylitulkitsemaan merkityksettömiä asioita ja vaikka moni asia menee tai menisi nyt täysin samaa kaavaa pitkin, kuin IT-kuplan aikoihin, niin se ei tarkoita, että nyt tulee käymään samalla tavalla. IT-kuplakin olisi voinut päättyä eri tavalla ja mitä silloin tapahtui, oli vain yksi mahdollisista vaihtoehdoista.

Tämän disclaimerin jälkeen, nyt on paljon yhteistä, ja on vastaavaa tapahtunut ennen IT-kuplaakin. Momentum tai “likviditeettimaailmanpyörä” (kuten Lyall Taylor sitä kutsuu) on kyllä ihan tunnettu ilmiö, joka voi synnyttää kuplia ja sitä on ollut nähtävissä nytkin. Yksinkertaisuudessaanhan homma on siinä, että kun joku aloittaa sijoittamisen ja ei aio tehdä suoraa osakepoimintaa, vaan ostaa indeksirahastoja tai ulkoistaa päätöksen teon jollekin itseään viisaammalle ja ostaa aktiivisesti hoidettuja rahastoja, niin miten tyypillisesti toimitaan (näin toimin itsekin)? Tietysti haluaa löytää parhaimmat kohteet sijoittaa rahansa ja mikäpä olisi parempi keino löytää parhaat rahastot, kuin katsoa niiden tracki?

Jos on viime vuosina aloittanut, niin käytännössä kaikki tech-rahastot (indeksit ja aktiiviset) ovat performoineet todella lujaa ja muut eivät. Sen lisäksi kaikki tietävät, että techi on tulevaisuuden ala, joten totta kai kannattaa sijoittaa AI:hin ja vihreään energiaan eikä mihinkään hiipuviin aloihin! Eli rahat techiin → lisää rahaa näille rahastoille ja osakkeille → lisää momentumia. Samaan aikaan jo markkinoilla olleet arvioivat tilannetta, kun naapurit rikastuvat ja omat hepat mörnivät. Aika korjata tilanne ja myydä mörnijät ja ostaa menestyjiä → likviditeettiä arvosta pois ja sisään techiin → momentumi jatkuu. Nämä ovat kaikki itseään ruokkivia kierteitä. Mutta varsinkin tässä on hyvä muistaa, että vaikka kaikki varikset ovat mustia, niin kaikki mustat eivät ole variksia. Tämä voi päättyä, kuten IT-kupla päättyi, mutta voi päättyä toisinkin.

IT-kuplan aikaan tilanne oli sama. Ei silloinkaan mistään P/E 20 yhtäkkiä kymmenkertaistuttu, vaan homma kesti joitain vuosia, joskin viimeiset kuukaudet olivat toki kaikista villeintä menoa. Vähän samalta näyttää nyt, mutta (jotkut) yhtäläisyydet eivät tarkoita samaa lopputulosta. Lisäksi IT-kupla on siinä mielessä väärin ymmärretty, että aina mainitaan pet.com ja ehkä Amazon tmv., todellisuudessa se oli enemmänkin large cap -kupla. Silloin suuryritykset, jotka tekivät vakaata tulosta ilman minkäänlaisia yhteyksiä techiin, kuten Cocacola, olivat todella korkealle arvostettuja. Kuulostaako tutulta? Sen lisäksi silloinkaan kaikki firmat ja toimialat eivät olleet kuplahinnoiteltuja ja kaikki sektorit eivät romahtaneet kuplan puhjetessa.