Narulla on vaikea työntää, kuten usein todettu. Sen lisäksi edelleen lainapääoma pitää joskus maksaa pois, ja jos talouskaan ei kasva ei ole houkutusta investoida (vaikka lainan siihen saisi ilmaiseksi). Nollakorot helpottaa velallisia mutta kääntäen ne tarkoittavat myös hyvin heikkoja talouskasvunäkymiä.

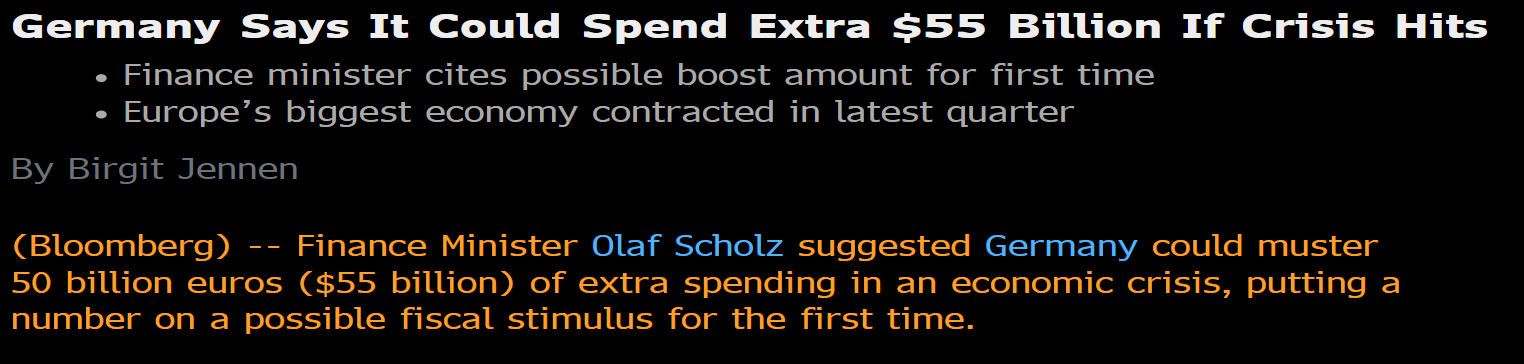

Saksassa nyt väläytetty 55 miljardin elvytystä (sama kuin finanssikriisissä eli hihaluku). Saksan elyvytys euroalueelle olisi superia. Jos saksalaisista saisi kysyntämoottorin se jelppaisi koko aluetta ja maailmantaloutta. Toistaiseksi tähän ei kuitenkaan ole ollut poliittista tahtotilaa…

Hassu juttu ettei investointikohteita löydy - yksityiselle tai julkiselle sektorille. Nyt keskustelu nojaa pitkälle kulutuksen nostamiseen, mutta olisihan tässä hommaa vaikka millä mitalla;

Investoinnit kestävään kehitykseen ja puhtaaseen energiaan

Autokannan uusiminen + latausinfran rakennus

Infrastruktuurin uusiminen

…

Nyt valtiot hassaa rahaa juokseviin kuluihin ja yritykset vaan optimoi

=> Ei ostovoimaa eikä myöskään investointeja

Tämä on hyvä pointti. On helppo osoittaa kohteita mitkä tarvitsisi lisää rahaa: infra, kestävä kehitys jne kuten mainitsit. Nämä ovat vain usein poliittisten päätösten takana. Esim. USA on maailman pääomarikkain maa eikä ”fygystä ole kiinni”, ja silti maa on kuuluisa romahtavasta infran tasosta kun politiikan tasolla ei saada päätöksiä tehtyä eikä yksityiset uskalla/pysty investoimaan.

Jonkinlaista elvytyspakettia tässä kuitenkin tarvitaan, kun keskuspankin työntö on osoittautumassa liian heikoksi. Saksan julkinen talous on enemmän kuin vahva ja tasapainoinen joten luulisi paketin maistuvan nirsommallekin pro-austerity -soturille.

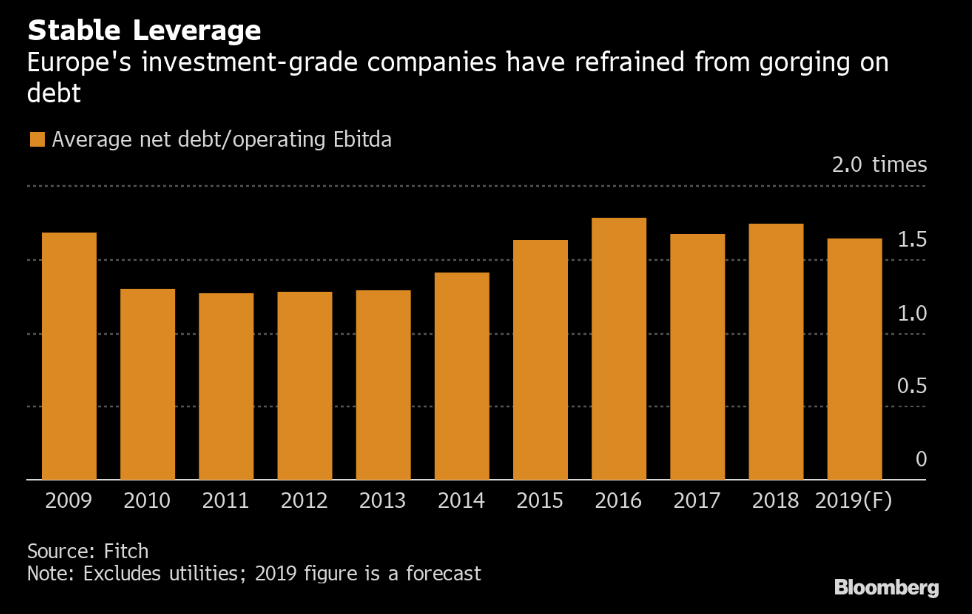

Onpas muuten huono mittari net debt ja käyttökäte. Molemmat, kun tuppaavat kasvaa (net debtissä käteisen määrä kasvaa) suhdanteen huipulla eivätkä suoraan sano absoluuttisesta velan määrästä mitään.

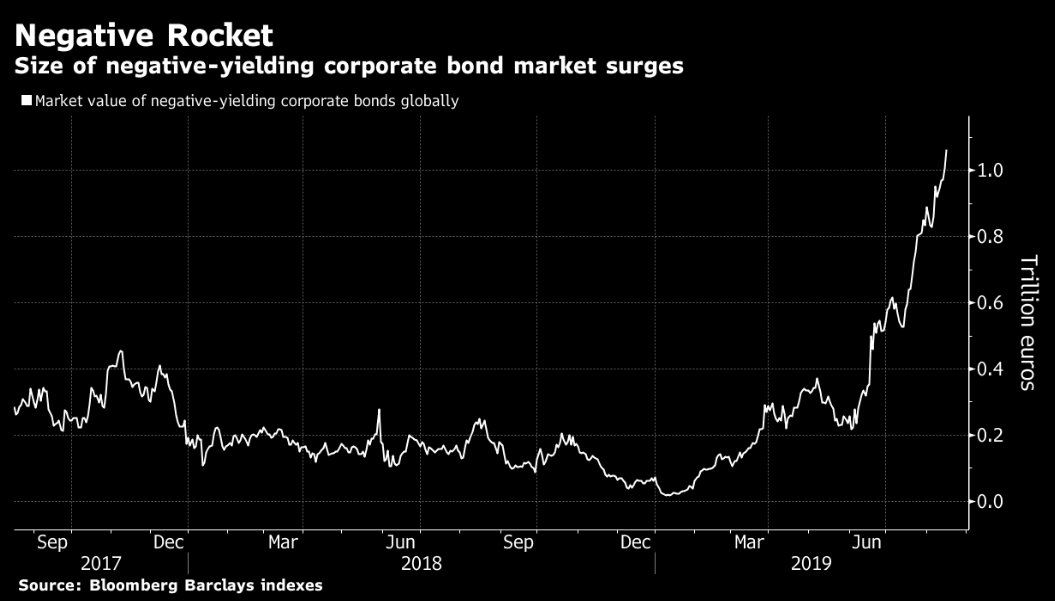

Sehän se. Ja negatiiviset korot vasta ovatkin poliittisen päätöksen tulos. Ihmettelenkin sitä, että poliitikot näyttävät ajavan käärmettä pyssyyn ja vielä puusilmällä tähyillen. Tai sitten itse asiassa en ihmettele lainkaan.

Hmm, olisikin mielenkiintoista jos juhlat jatkuisivat kun infrainvestoinnit hörähtäisivät käyntiin Saksan johdolla Euroopassa ja jollain Trumpin mahtikäskyllä USA:ssa. Tokihan siis silloin valtionvelat paisuisivat entisestään, mutta who cares kun bileet jatkuu? Inflaatiokin varmaan silloin viimeistään lähtisi nousuun, infrainvestoinnit ovat sekä työvoima-, kone-, että raaka-aineintensiivisiä.

Aika yleinen mittari tuo on. Absoluuttisen velan määrä ei itsessään sano mitään: pitää tietää mikä kapasiteetti palvella tuota velkaa löytyy. Ja tietysti arvioida, mikä on normaali kapasiteetti yli syklin jos mennään tarkoiksi, sitä varmaan tarkoitit. Euroopassa tuo ratio ei ole kuvaajan mukaan kasvanut sitten vuoden 2016.

Net debt jos kasvaa, niin silloin velan määrä kasvaa nopeammin kuin rahavarat (nettovelka = korolliset velat miinus rahavarat). Jos suhdanne on, kuuma rahavarat voi olla niukassa jos kaikki poltetaan investointeihin. Nyt ei taida olla sellainen tilanne.

Jos nämä investoinnit saavat talouden kasvun kiihtymään ja verotulot sitä myötä kasvamaan niin paisuva julkinen velka ei olisi ongelma lainkaan. Täytyy muistaa, että velka ei ole automaattisesti pahasta vaan hyvin käytettynä hyvinkin hyvästä. Oleellista on, kasvattaako uusi velka velanhoitokapasiteettia vai ei. Oleellista myös on, että eri sektorit vuorottelevat velkaantumisen kanssa dynaamisesti: välillä kotitaloudet, välillä yritykset, välillä julkinen sektori jne. Sama valtioiden välillä: vaihtotaseen ylijäämämaiden pitää välillä vaihtua jne. Kunhan siirtymät ovat rauhallisia ja sujuvat hyvin.

Jep, luulisi että inflaatio lähtisi käyntiin.

Tosin, sijoittajan pitää katsoa asioita siitä kulmasta, mikä on realistisin skenaario, ei siitä kulmasta, mikä olisi omasta mielestä paras skenaario. ;-D

No tässä tämä nykyinen älyvapaus onkin. Nykyisellä politiikalla (eli suuret julkiset alijäämät, halbaa lainaa kaikille yksityisellä puolella, zombie firmojen subventointi alhaisilla koroilla) näin ei käy. Vaan epäterve velkaantuminen jatkuu.

No, sitten kun kaikki ovat velkasuossa, tajutaan että perhana, olisi pitänytkin tehdä alhaisten korkojen lisäksi fiksuja investointipäätöksiä!

Siinä vaiheessa taas pelkona on inflaation kiihtyminen kesken tekemisen, koska silloin korot lähtee hillitsemään inflaatiota;

yksityisen puolen defaultteja? esim. ylivelkaantuneet n00b asuntosijoittajat, pikavippifirmat, jne

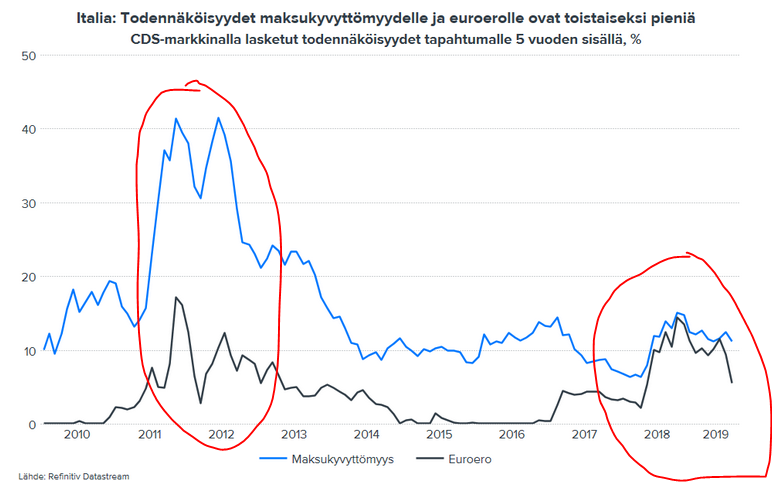

julkisen puolen defaultteja? esim. italia yms

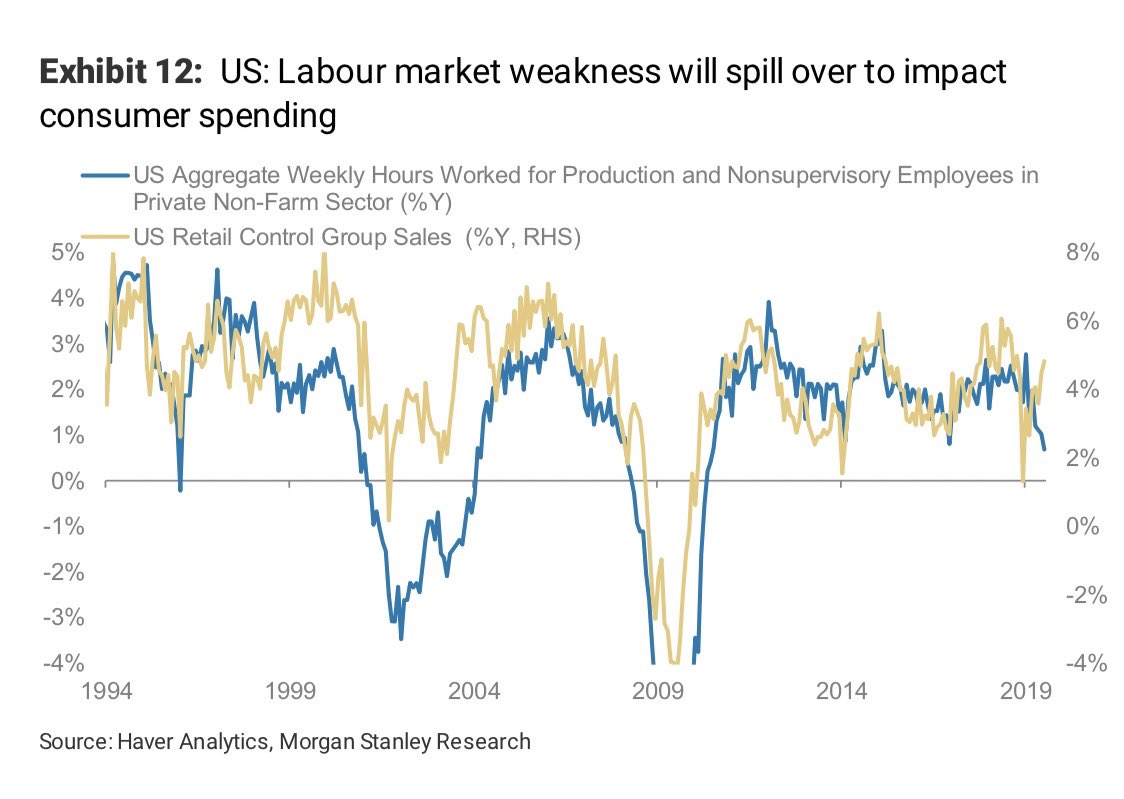

yksityinen kulutus hidastuu entisestään, osakkeet alas, asuntoja pakkomyyntiin jne

Toisaalla, Kiinan yksi pääpropagandisteista, Global Timesin päätoimittaja uhoaa ettei diiliä enää edes tarvita kun USA on epäluotettava ja Kiina voi kehittää omaa teknologiaa:

Käsittääkseni nämä ”päätoimittajat” laukovat asioita puolueen linjan mukaisesti, ehkä hieman ronskimmin mutta kuitenkin perimmäiset ajatukset kaikuvat tuolta. Muuten hänet pidätettäisiin pian ”korruptiosta” tai muusta vastaavasta.

Saksan inflaatiopeikon pelko on ymmärrettävää historian valossa, mutta melkoisen taloussektorin Big Berthan saavat laukaista, jos hintalaukka siitä starttaa.

Itse katson Saksan poliittista tilannetta: entä jos Saksa ei elvytä? Kaikki talouden epävarmuus ja alamäki sataa AfD:n laariin. Perinteiset valtapuoleet kärsivät.

Kun talous sakkaa, pinnan alla kytevällä ulkomaalaisvastaisuudella (vievät meidän työt, naiset ja futisjoukkueiden pelipaikat) on helppo ratsastaa. Jos näin käy, viimeistään AfD avaa rahasäkin ammolleen ja ostaa elvytyksellä lisä-ääniä osavaltiovaaleissa, jotka pyörivät omalla syklillään.

Joten: rahasäkin avaaminen on edessä joka tapauksessa. En näe fiksua vaihtoehtoa, jossa tuo tie jätettäisiin kulkematta. Edes Saksassa.

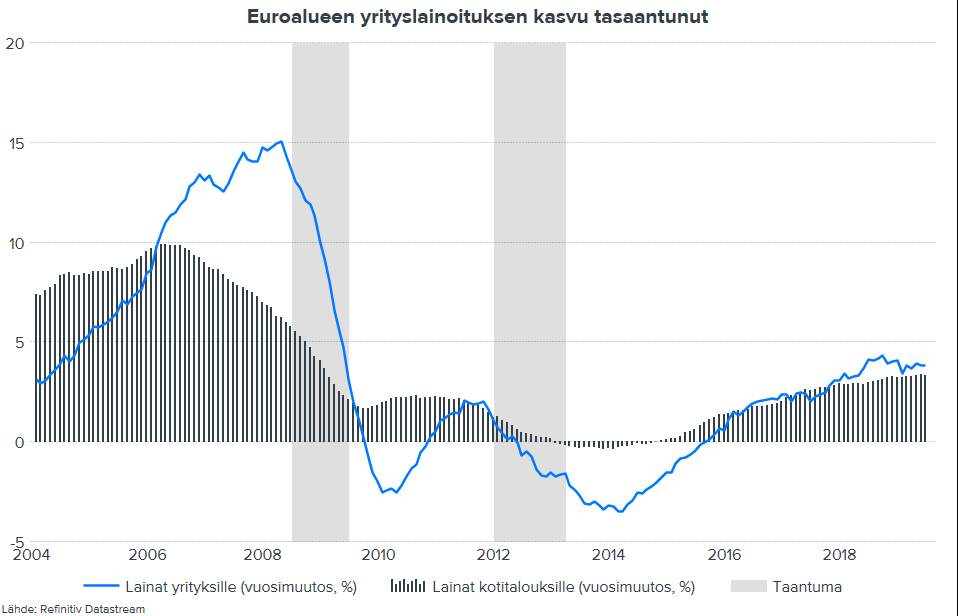

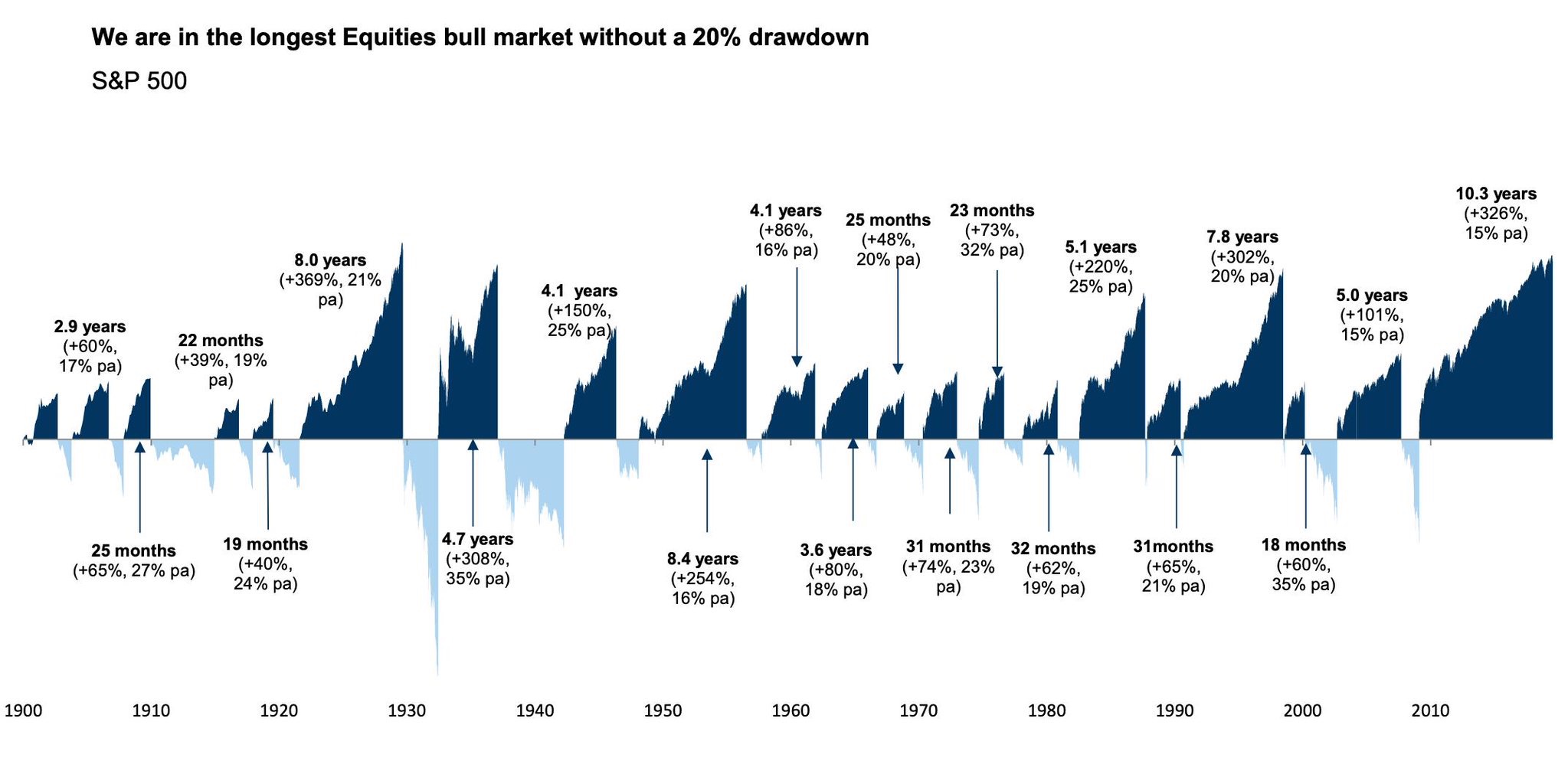

Talousnäkymien synkkeneminen on jatkunut kesän aikana etenkin euroalueella, mutta keskuspankkien vastaisku on alkanut. Pureeko keveämpi rahapolitiikka enää, vai painavatko globaalit epävarmuudet, kuten kauppasota ja brexit, talouden syvään mutakuoppaan? Epävarmuutta yrittävät ymmärtää Tuuli Koivu ja Jan von Gerich.