Törmäsin blummalla sattumalta artikkeliin aiheesta.

Nyt täytyy ensiksi varoittaa, että nämä syvemmät tekniset himmelit keskuspankkijärjestelmän ytimessä ovat monimutkaisia enkä välttämättä/todennäköisesti ymmärrä itsekään niitä täysin. Tosin tämä koskee suurinta osaa sijoittajia. ![]()

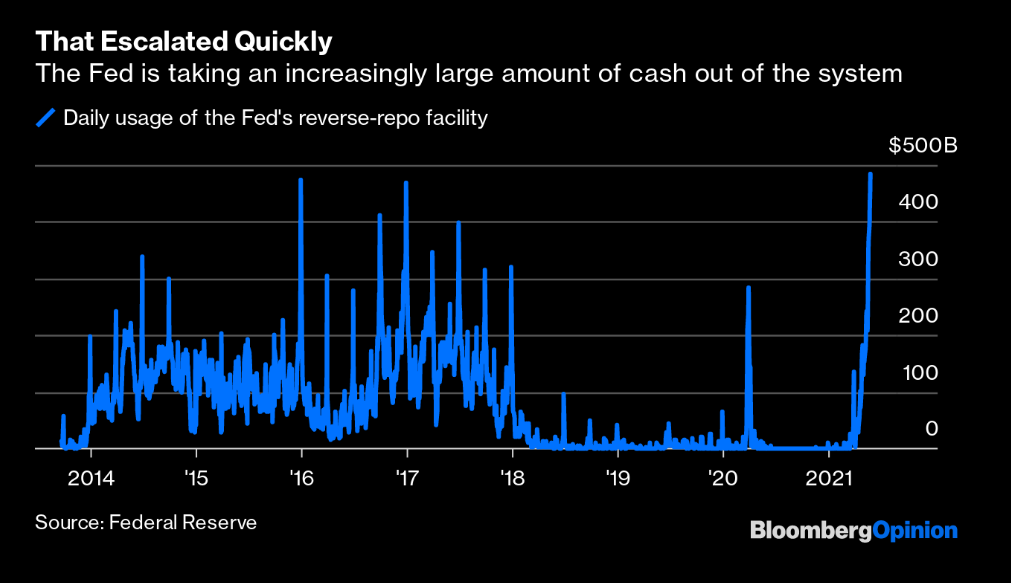

Tosiaan kansankielisesti ilmaistuna tuo on sellainen sorakuoppa Fedillä, johon eri toimijat voivat dumpata käteistään hetkeksi.

Koska lyhyistä koroista tuotto on jopa negatiivista, on ilmeinen vaihtoehto heittää rahat tuonne nollakoron suojaan.

Toisin sanoen, tuo tavallaan imee ylimääräistä likviditeettiä pois systeemistä kuin sieni. Esim. pankeille talletusten paisuminen on jo ongelma, kun ne eivät voi lainata kaikkea ulos (ei yksinkertaisesti ole lainaajia tarpeeksi ![]() ). Samalla kun liittovaltio heittää elvytysshekkejä kansalle niin ne rahathan päätyy lopulta joko suoraan tai monen mutkan kautta talletustileille pankkeihin.

). Samalla kun liittovaltio heittää elvytysshekkejä kansalle niin ne rahathan päätyy lopulta joko suoraan tai monen mutkan kautta talletustileille pankkeihin.

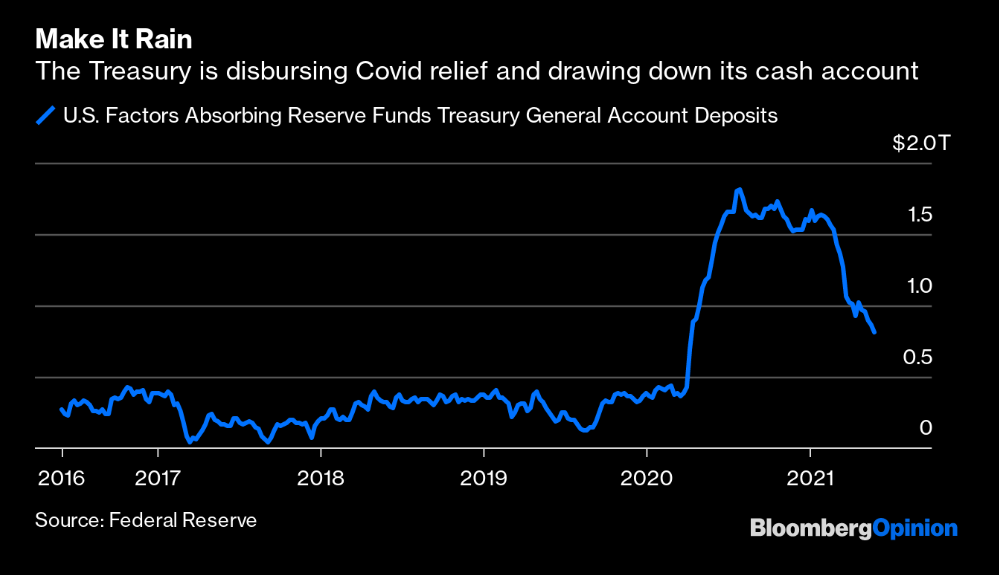

Liittovaltio tyhjentää omaa tiliään näihin tarkoituksiin Fedissä kuin viimeistä päivää, koska tili pullistui yli tarpeiden kriisin keskellä:

Jos ymmärrän siis oikein niin tuo RRP-kuvio on kuin viemäri mihin ylimääräinen vesi tulvii rankkasateessa. ![]() Ei sen kummempaa.

Ei sen kummempaa.

Lisäys: Mariannella oli REPO-markkinasta rautalankiteksti vuodelta 2019. Huom. silloin kuvio oli toisin päin ja korot pomppasivat rajusti.