En tohdi väittää viisaallemmilleni vastaan. En tiedä asuntomarkkinoista Yhdysvalloista enkä Euroopasta. Tämä foorumi on hyvä paikka. Kun lonkalta jotain laukoo, niin joku asiaa paremmin ymmärtävä on korjaamassa.

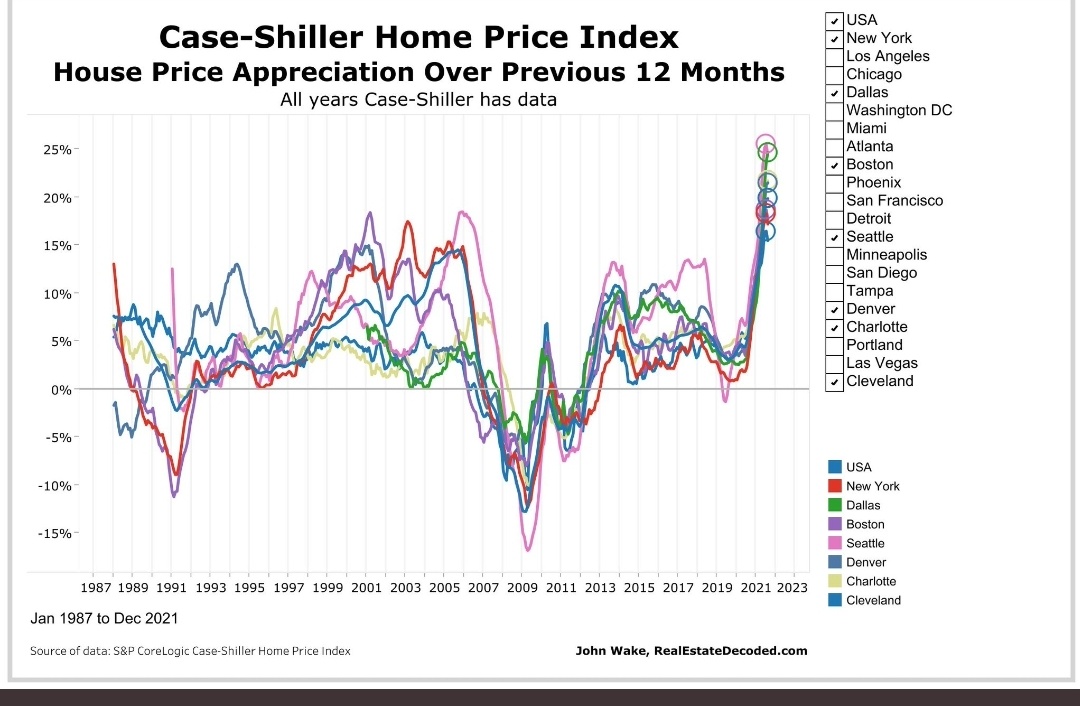

Mutta sanon sen, että asuntojen hinnat kohoavat jenkeissä nyt nopeammin kuin koskaan ainakaan 2000-luvun aikana. Tässä kuvassa näkyy muutaman kuumemman markkinan tila, mutta edellinen väite koskee myös koko maata.