Hyvää pohdintaa sinulla @jasso ! Mielestäni Jeremyllä tässä juuri tulee esiin se sijoittajille hyvin yleinen piirre että ei tuoda esiin omasta historiasta niitä kohtia jolloin arviot ovat menneet pieleen.

Tässä logiikka on selvästikin ollut tämä:

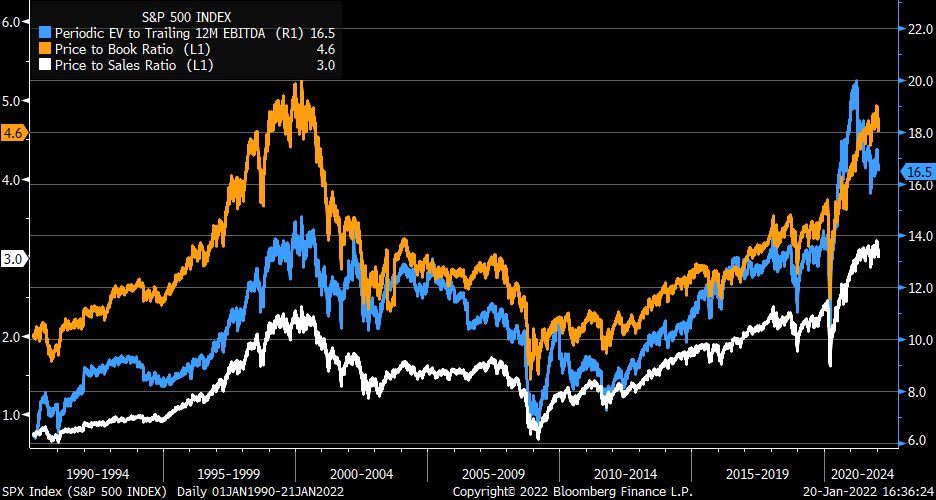

- 2010 S&P 500 sales per share $963

- neutraali p/e 15x

- normaali nettomarginaali 6,2 %

- normalisoitu EPS $60

Grantham ei vuonna 2010 nähnyt millainen vaikutus globaalilla palkkakilpailulla ja USA:n korkealla työttömyydellä olisi palkkoihin.

Esimerkiksi 1998 hyvässä suhdanteessa kannattavuudet olivat tuota tasoa jota Grantham luuli normaaliksi vielä 2010.

WSJ:stä, kaimansa Jeremy Siegel huhtikuussa 1999:

Very few large firms are able to achieve 20% or higher margins. Microsoft is an exception, but GE, the profit leader for 1998, generated a margin of less than 10%. The average margin of the top 500 firms in the U.S. was only 6.6% last year. At a 10% profit margin, AOL needs to generate $67 billion in annual sales. Sales of this magnitude were surpassed by only seven U.S. companies in 1998 (General Motors, Ford, Wal-Mart, Exxon, GE, IBM and Citigroup), and the average margin of these firms was only 5.7%.

Jeremy Grantham on vuoden 2010 jälkeen hissukseen muuttanut näkemystään S&P 500 normaalisoidusta kannattavuudesta.

- 2022 S&P 500 sales per share $1650

- fair value $2500

- neutraali p/e 15x

- normaali nettomarginaali 10 %

- normalisoitu EPS $167

Tai jos ajatellaan että vaikkapa korkojen laskun ja indeksin rakennemuutoksen takia normaali p/e 17x…

- 2022 S&P 500 sales per share $1650

- fair value $2500

- neutraali p/e 17x

- normaali nettomarginaali 8,9 %

- normalisoitu EPS $147

Tuo Jeremyn 2500 pistettä voi oikein hyvin muodostua bullerohaihatteluskenaarioksi jos joskus vielä kapitalismi tekee firmoille ja Mr. Market tekee arvostuksille kunnon temput ![]()