Ensinnäkin täytyy aina välillä laittaa disclaimer:

Ikinä ei saa liian vankkumattomasti olettaa että menneisyyden ilmiö toistuisi riittävän samankaltaisena niin että historiantuntemus juuri sen asian tiimoilta välttämättä olisi hyödyksi.

Paradigmamuutoksia silloin tällöin tapahtuu, ja niiden myötä historiasta kiinnostuneille tulee kamalan petollisia ansoja.

Mutta uskon että vuosista 2000–03 voi varovaisesti napata mukaan jotain miettimisen aihetta.

Kiitos siis graafista @Verneri_Pulkkinen !

On ehdottoman hyvä idea jättää ylätason pohdinnat omaan arvoonsa. Voi tehdä loistavan osakepoimintauran niin että jättää ottamatta näihin mitään kantaa.

Käytännössä kuitenkin hyvin yleistä on se että:

- positiivisen ja optimistisen tunnelman vallitessa vakuutetaan että ollaan maailman tappiin puhtaasti osakepoimijoita

ja - sitten kun ylätason aspektit kääntyvät ikävään asentoon ja narratiivit muuttuvat myöskin laajasti negatiivisiksi, silloin ei ollakaan enää puhtaasti osakepoimijoita vaan säädetään salkun riskitasoa alaspäin tilanteessa jossa riskin ottamisesta vaihteeksi palkittaisiin

S&P 500 liikevaihdon kasvu oli siis nimellisesti tasan 3 % p.a. vuosina 2001–20. Graafissa tarkastelu alkaa taantumavuodesta ja loppuu taantumavuoteen. Järkevä linjanveto tuo.

Jos otetaan lähtökohdaksi taantumavuosi 2001 ja tarkastelu – hieman kyseenalaisesti – jatketaan elvytysdoupattuun vuoteen 2021, saadaan nimellinen 3,5 % p.a. liikevaihdon kasvu. (@Sauli_Vilen ei siis puolet 15 %:sta niin kuin muuten niin ansiokkaassa viestissäsi mainitsit, vaan huomattavasti vähemmän.)

Viime vuonna kun ihmeteltiin mega cap -firmojen käsittämättömiä y-o-y-kasvulukuja, iso kuva oli altis hämärtymään. Tuo 3,5 % p.a. on tosi vaisu luku verrattuna 1900-luvun trendiin.

S&P 500 -firmojen liikevaihdon kehitys on 2000-luvulla noudattanut varsin kiltisti USA:n nimellisen bkt:n (vaisua) kehitystä. USA:n pörssiyhtiöiden maailmanvalloitus on siis enemmän mielikuvissa kuin indeksitason numeroissa.

Vaikka pitkällä aikavälillä pörssiyhtiöiden liikevaihdot kehittyvät kansantalouksien kasvun mukana, lyhyellä aikavälillä korrelaatio saattaa särkyä ihan kunnolla.

Yleisesti ottaen pörsseissä ovat aliedustettuina bisnekset jotka liittyvät suoraan ihmisten viikottaisiin tai päivittäisiin tarpeisiin ja tottumuksiin.

Tästä johtuu se että vaikka saisi arvattua bkt:n kehityksen oikein seuraaville 12 kuukaudelle vaikkapa, se ei auttaisi kovin luotettavasti ennustamaan sitä miten pörssiyhtiöt kokevat kysyntätilanteen.

Mielestäni 2001–03 on mielenkiintoinen periodi esimerkkinä näistä teemoista.

Vuoden 2000 loppupuolella USA:ssa vallitsi varsin voimakas talousoptimismi.

Vuonna 2001 U.S. bkt:n volyymikehitys putosi parina kvartaalina ihan hitusen miinuksen puolelle. 2001 koettiin siis lievä taantuma.

Pörssiyhtiöt olivat, yleisen talousoptimismin vallitessa, vuoden 2000 lopulla aggressiivisesti asemoituneet vastaamaan pirteään kysyntään.

Kannattavuuksien kannalta vähemmän olennaista on kysynnän taso ja olennaisempaa se, ylittääkö vai alittaako kysyntä odotukset.

Vuonna 2001 kysyntä alitti odotukset roimasti, ja sen seurauksena U.S. pörssiyhtiöiden kannattavuus romahti.

Vuonna 2002 U.S. bkt kehittyi paremmin kuin 2001. Sen sijaan pörssiyhtiöiden tuottamille tavaroille ja palveluille kysyntä oli heikompaa kuin 2001. Pörssiyhtiöiden kannattavuus kuitenkin parani reilusti sillä ne olivat sopeuttaneet kulujaan vaisua kysyntää ennakoiden.

Sitten mietintään olisiko vuoden 2000 loppupuolen asetelmilla joitakin yhtäläisyyksiä nykyhetkeen.

Pörssissä oli ollut aika kova meno, mutta vuoden 2000 loppua kohti Mr. Market oli jo selvästi kirjannut alas kasvuosakesijoittajien salkuista. Epävarmuus sen suhteen voiko kaiken varallisuuden aina kirjata mark-to-market oli kotitalouksissa kasvussa.

Klassinen varoitusmerkki eli yield curve inversion välkytti hälytysmerkkiä, mutta optimistit olivat silloin kuten muulloinkin eteviä keksimään miksi signaalista ei tarvinnut välittää.

Silloin roskalainamarkkinat toimivat markkinaehtoisesti – varmaankin hyvin harva ajatteli että Fed millään tavalla ikinä suojelisi roskalainasijoittajia. (Toki pieni varaus pitää jättää sille josko LTCM bail-out 1998 hieman olisi vaikuttanut roskalainasijoittajien psyykeeseen.) Spreadit hiipivät ylöspäin kuukausi kuukaudelta.

Bondimarkkinat olivat siis suhdanteen osalta pessimistisiä. Pörssiyhtiöt kuitenkin asemoituivat optimistisesti.

Energian hinnannousu vuonna 2000 osui hetkeen jossa suhdanne oli haavoittuvainen. Jos alla oleva suhdanne olisi ollut vahvempi, energian hinnan nousu ei olisi osunut niin pahaan paikkaan.

Vuosi 2001 toi siis pörssiyhtiöille kovat pettymykset nimenomaan kannattavuuden suhteen.

Erittäin mielenkiintoista on tarkastella pörssivuotta 2002. Sinä vuonna S&P 500 laski 23 %. Indeksi käyttäytyi “väärin” sikäli että kun alkaen vuoden X alun epävarmoista tunnelmista alkaen pörssiyhtiöt saavat aikaan komean korjausliikkeen kannattavuuteen, yleensä Mr. Market haistelee sitä hyvissä ajoin.

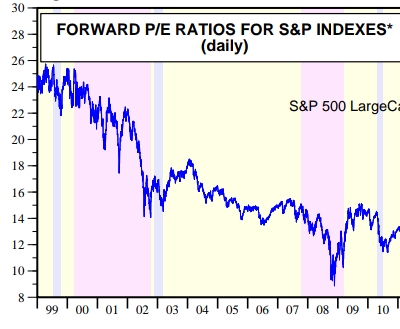

Suurin ongelma taisivat olla valuaatiot. Forward-p/e (joka sopii tunnelmamittariksi paremmin kuin jämäkäksi arvostusmittariksi) oli 22x. Korkea valuaatio ei jättänyt tilaa riskiaversion lisääntymiselle.

Minusta tuntuu että tänään 23. helmikuuta 2022 pörssikeskusteluissa helposti menevät sekaisin:

- yhtäältä sijoittajien subjektiiviset kokemukset epävarmasta tilanteesta; viime vuoden momentumisijoittajien salkkujen sulamiset; anekdootit tuttavan panikoimisesta; ja erilaisten (isolta osin pilipali)mittarien antamat signaalit sijoittajien pelkotilasta

ja - toisaalta se että parhailla arvostusmittareilla katsoen (esim. total market cap / gdp, ev/s tai p/s) kursseissa on tosi paljon optimismia sisällä; ja piensijoittajat ovat selvästi edelleen btd-moodissa; ja osakesijoittaminen on enemmän valtavirtaa nyt kuin mikä tulee olemaan pitkän aikavälin keskivertotaso