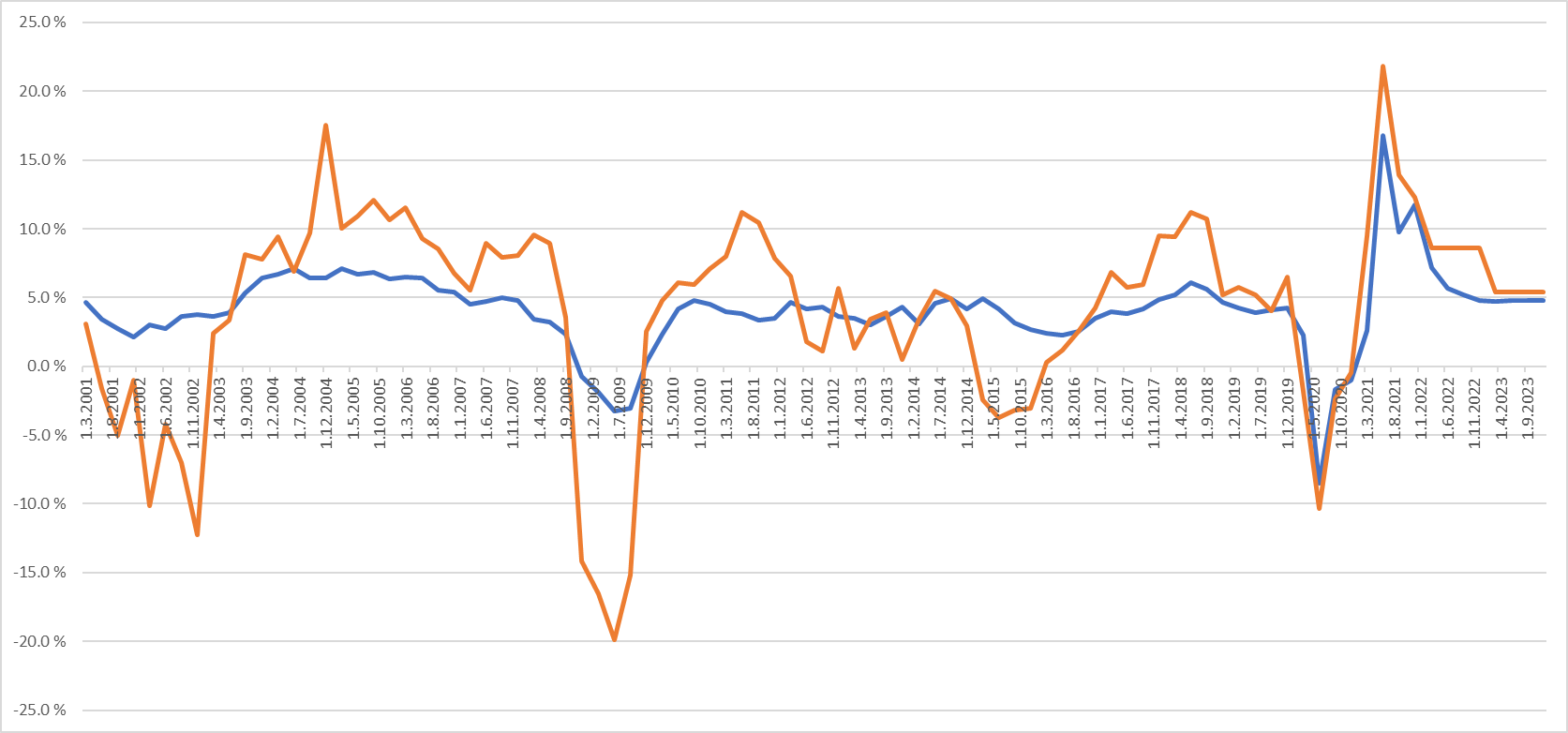

Jaan löydöksiä, ku tätä aihetta liipaten viikko sitten tutkin USAn nominaalinen BKT kehityksen (sininen) ja SP500 liikevaihtokehityksen (oranssi)suhdetta.

Luonnollisesti melko samassa hengessä liikkuvat. SP500 liikevaihto reagoi vähän voimakkaammin muutoksiin.

huom. Jatkoin tuota BKT ennusteen ja SP liikevaihdon kasvuennusteen mukaan vuoteen 23.(8,6% ja 5,4% kasvu)

Molemmat tuntuvat kasvavan pitkässä juoksussa n. saman verran.

Taulukoissa molempien annualisoitu muutos eri aikaväleillä:

SP500 liikevaihtomuutos pa.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| 2000 | 3.4 % | 3.8 % | 4.0 % | 4.1 % |

| 2001 | 3.5 % | 3.9 % | 4.1 % | 4.1 % |

| 2002 | 4.2 % | 4.6 % | 4.8 % | 4.8 % |

| 2003 | 4.3 % | 4.7 % | 4.9 % | 5.0 % |

Nominaalinen BKT muutos pa.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| 2000 | 3.7 % | 4.1 % | 4.1 % | 4.1 % |

| 2001 | 3.7 % | 4.0 % | 4.1 % | 4.1 % |

| 2002 | 3.7 % | 4.1 % | 4.1 % | 4.1 % |

| 2003 | 3.7 % | 4.1 % | 4.1 % | 4.2 % |

Sain tästä hivenen eri tuloksen mutta aika linjassa. Tässä myös sharecount huomioituna.

Jotenkin voisi jopa kuvitella että SP500 liikevaihto kasvaisi hivenen enemmän, kuin BKT, sillä

a) globaali BKT kasvaa nopeammin kuin USAn B) share count lisää myös liikevaihtoa C) SP500 yritykset ovat laadukkaampia kuin keskimääräiset yritykset.

Jos inflaatio jatkaa laukkaansa on minusta 2022 8.6% ja 2023 5,4% liikevaihdon nousussa updsidea, sillä jo reaalinen BKT kasvu ennustetaan olevan 3-4% → Nominaalinen inflaatio huomioiden* 5 - 9 % ?

→ Graafista myös huomaa että kasvun aikana SP500 liikevaihto kasvaa BKT:tä enemmän. → SP liikevaihdossa voisi olla upsidea.

*tämän hetken nominaalinen BKT ennuste huomioi melko maltillista inflaatiota 7,6% & 4,9% (OECD data)