Uskon että EKP ja U.S. inflaatio sinetöivät tällä viikolla sen että Eurooppaan ja Yhdysvaltoihin tulee taantuma.

Rahapolitiikka tulee olemaan tänä vuonna kireämpää kuin mitä suhdanne pystyy ottamaan vastaan murentumatta taantuman asteelle saakka.

Taantuman määritelmänä kaksi peräkkäistä kvartaalia BKT:n miinuskasvua on mielestäni hölmö.

Alla fiksumpi lähestymistapa:

Aluksi kuitenkin argumentteja sen puolesta että taantuma vältetään:

- kotitalouksille pandemian aikana kertyneet ylimääräiset säästöt ja patoutunut kysyntä

- poikkeuksellisen vahva työllisyys

- teollisuus hyvässä vedossa

- palveluiden elpyminen jatkuu

Euroopan osalta minulla on heikommin kuvaa tästä. Mutta USA:ssa luottokorttivelan kehitys sekä tuoreimmat kuluttajaluottamusluvut nähdäkseni kertovat siitä että ylimääräiset säästöt ovat suhdanteen kannalta kasaantuneet liikaa niille kotitalouksille joiden taloudellinen asema oli erittäin vahva jo ennen pandemiaa.

Mitä työllisyyteen tulee, puurot ja vellit menevät herkästi sekaisin.

Jos työllisyys viimeisimmän raportin mukaan on riittävän vahva suhteessa edeltävään trendiin…

… se kertoo että talous ei ollut taantumassa siinä kohtaa kun tuo data kerättiin.

Mutta poikkeuksellisen vahva työllisyys lisää riskiä että lähitulevaisuudessa tulee taantuma.

Poikkeuksellisen vahvan työllisyyden oloissa talous operoi luultavasti kohtuullisen lähellä senhetkistä kapasiteettiaan.

Saattaa olla ylikuumenemisoireita ja edessä kireämpää raha- ja finanssipolitiikkaa.

Jos taantumaennuste toteutuu, se ei sinänsä kerro siitä onko työllisyys taantuman loputtua “kohtuullisen hyvä” vai “surkea” vai jotain siltä väliltä.

Työllisyys voi olla taantuman jälkeen kohtuullisen hyvä. Mutta jos se on huonompi kuin edellisessä korkeasuhdanteessa, siinä on yksi taantuman elementti.

Mitä teollisuuteen tulee, data on vahvaa kunnes varastosykli kääntyy. Teollisuuden vahvuus ei vähennä taantuman riskiä. Arvaan että varastosykli kääntyy nyt kesän aikana.

Tuossa wholesale and retail sales -kohdassa on ekat heikkouden merkit jo nähtävissä. Ja tästä on suunta heikompaan nyt niin kauan kuin näköalaa on.

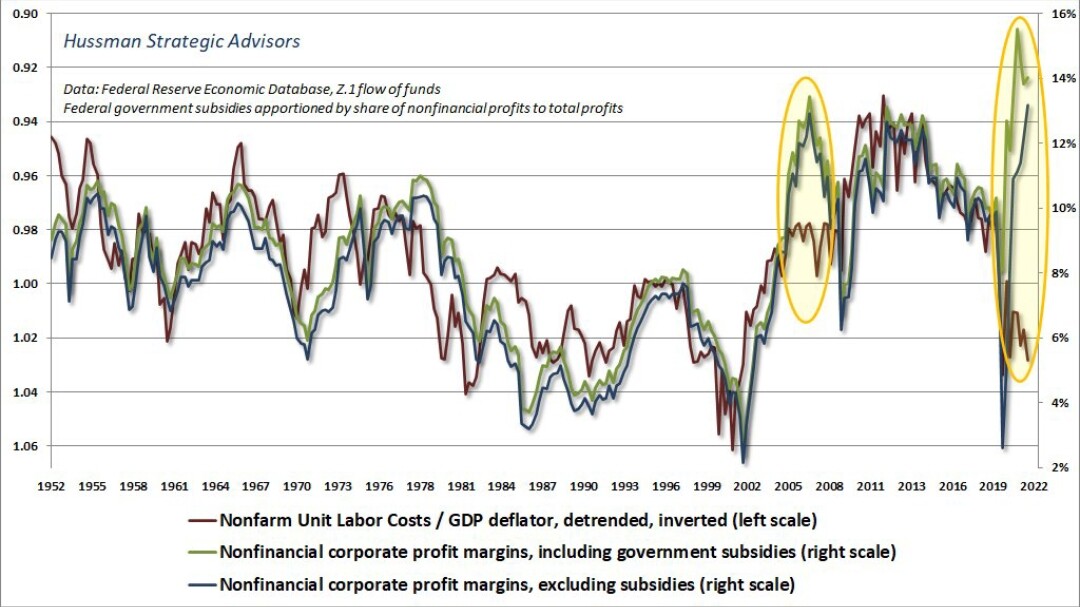

Reaalipalkat ovat murenemassa poikkeuksellisen ikävästi. Siinä on yksi taantuman elementti.

Tämä reaalipalkkojen kammottava kehitys kuuluisi isosti alleviivata. Aloitin tällä kertaa sen sijaan argumenteista taantuma-casea vastaan.

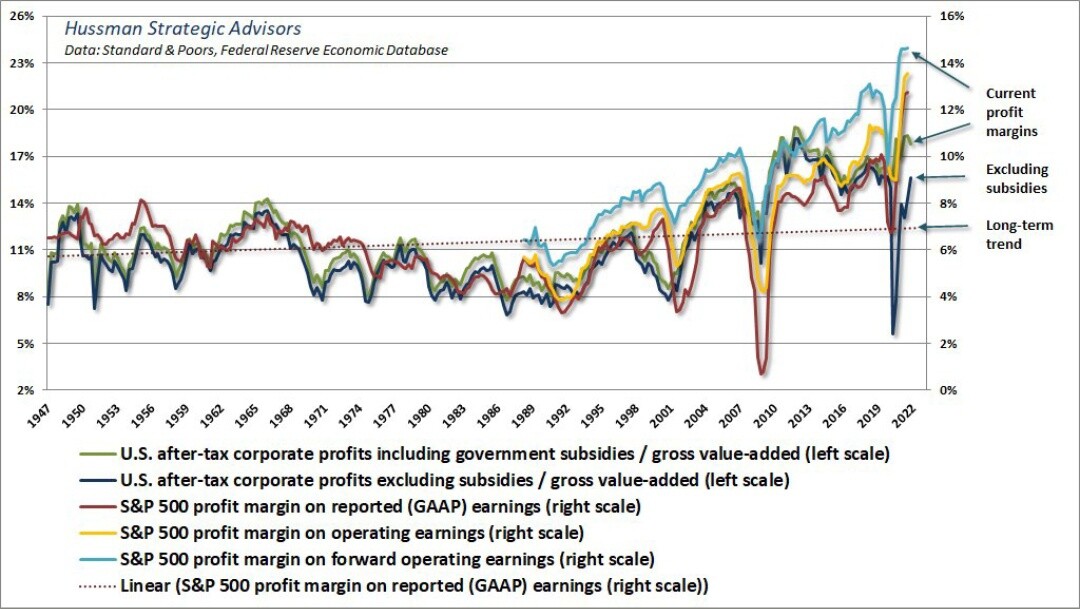

Taantuma ja pörssiyhtiöiden tulokset

Taantumien vaikutuksessa tuloksiin on laaja kirjo. Eli vaikka saisi taantumaennusteen oikein, se ei yksinään vielä kerro tuloksista juuri mitään.

Operating earnings on 35 vuotta vanha konsepti. Siinä nettotuloksesta puhdistetaan kertaerät pois.

Jos katsoo viimeisiltä 35 vuodelta tilanteet joissa tuloksissa on vähintään lievää pehmeyttä vs. edellisvuodet…

… kaikkein lempeimmin kannattavuudet notkahtivat vuonna 2016 jolloin operating margin pohjasi @ 9 %. Suurin piirtein samoissa käytiin 2019 ja 2020.

Tuolla marginaalilla laskettuna taantuman pohja-ttm-EPS ja siihen liittyvä indeksin pohjanoteeraus:

- S&P 500 sales per share: $1750

- marginaali 9 %

- EPS $158

- p/e 15x

- indeksi @ 2363

En ennusta tuollaista pistelukuja.

Mutta kun

- takana on ainutlaatuisesti nimenomaan pörssiyhtiöitä suosinut sykli

- firmat vielä ainakin vielä keväällä asemoituivat yleisesti vahvaa kysyntää ajatellen

- toimintaympäristö on nopeasti muuttunut poikkeuksellisen hankalaksi

- myös mega cap techin osalta tuloskrapula hyvin mahdollinen

- työn yksikkökustannusten kammottava kehitys

- FOMC jäsenet toivovat kurssilaskua

… on tässä ainekset kasassa tulos- ja pörssiromahdusta varten USA:ssa.

Tuossa edeltävässä graafissa mielenkiintoista: 2006 – kuten 2021 ja nyt alkuvuonna – ohimenevä poikkeuksellinen reaalitalouden kysyntäpiikki sai kannattavuudet levitoimaan irti työn yksikkökustannuksien kehityksestä.

Kun kysyntäpiikki menee ohi, ihan jo se ilman kummempaa synkkyyttä saa kannattavuudet luultavasti korjaamaan alaspäin.

Helsingin pörssin osalta epävarmuus liittyy siihen miten muutama suuri firma ajaa sitä miten “pörssi kehittyy”.

Laajasti katsoen ekat 30 % OMXH-firmojen tuloksista pois niin siirrytään normaaleihin kannattavuuksiin. Jos lähtee enemmän, mennään jo hieman heikon puolelle.