Maailman odotetuin taantuma ilmenee talouden kiihtymisenä talousalueella jonka piti ottaa eniten osumaa… ![]() Hyviä (talouden kannalta, osakkeista en ole varma :o ) ostopäällikkölukemia helmikuulta euroalueelta.

Hyviä (talouden kannalta, osakkeista en ole varma :o ) ostopäällikkölukemia helmikuulta euroalueelta.

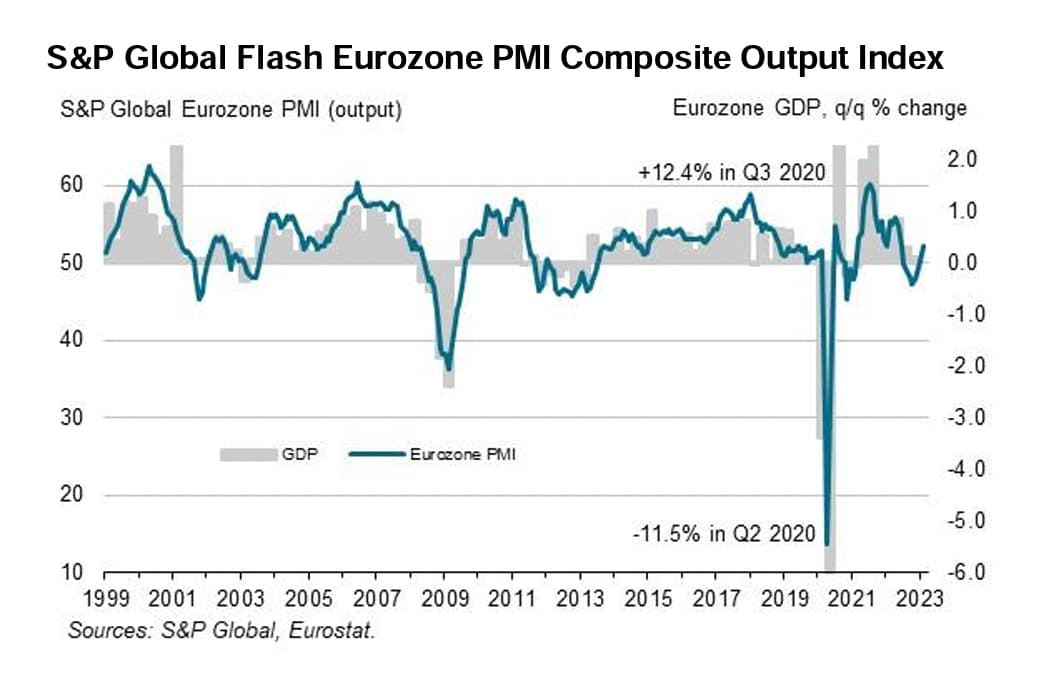

“Within the euro area, both France and Germany returned to growth for the first times since last October and last June respectively. The composite PMI for France rose from 49.1 to 51.6, albeit with growth confined to the service sector. The composite PMI for Germany meanwhile edged up from 49.9 to 51.1 reflecting a second successive monthly rise in service sector activity and the first expansion of manufacturing output since last May. However, it was the rest of the eurozone as a whole that reported the strongest performance, the composite index up from 51.4 to a nine-month high of 53.9 thanks to broadbased growth of manufacturing and services. The acceleration of growth of output across the eurozone as a whole was fueled by the first, yet modest, rise in new orders since last May, which was in turn driven by the steepest increase in demand for services for nine months and the shallowest – though still marked – drop in new orders for goods over the same period.”

https://www.pmi.spglobal.com/Public/Home/PressRelease/7fdf85da48494da6bb804fe00a196b7d