Pörssien suunta -ketjussa on pakko kysyä, tarkoittaako tämä käytännössä varma taantuma sitä, että osakemarkkinat painuvat syksyn pohjien alapuolelle? Entä millä aikataululla tämä varma taantuma saapuu?

En itse oikein osta tätä narratiivia, että tammi- ja helmikuussa talous oli kuuma ja maaliskuussa olikin yhtäkkiä selviö, että talous onkin menossa taantumaan. Mikä muutti koko talouden suunnan niin äkisti? Ja miksi osakemarkkina ei ole käytännössä reagoinut tähän selvästi heikompaan tulevaisuuden kuvaan mitenkään?

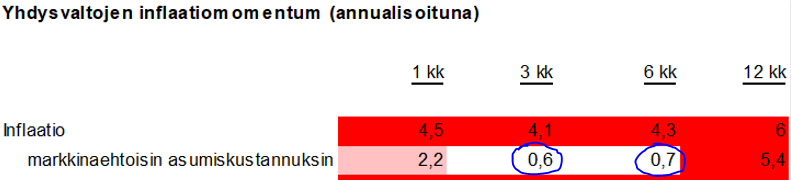

Inflaatiokaan ei ole käynyt kuumana jenkeissä enää viimeisen 3 tai 6 kuukauden aikana. Osa inflaatiokorista on ollut laskussa, osa edelleen nousussa. Ainoa mikä on pitänyt inflaationumeroa keinotekoisesti korkeana on 12kk perässä laahaava inflaatiokorin shelter-komponentti. Reaaliaikaisin numeroin laskettu inflaatio on ollut itse asiassa alle keskuspankin inflaatiotavoitteen viimeisen puolen vuoden aikana.

Korkoja on nostettu näin korkealle vain ja ainoastaan inflaation vuoksi. Jos niitä lähitulevaisuudessa lasketaan inflaatio-ongelman poistumisen takia, en näe sitä kovin negatiivisena kehityksenä. Toki korkeat korot voivat rikkoa jotain (lisää) taloudessa, mutta viimeisen kuukauden aikana nähty muutos korko-odotuksissa on aika positiivinen siinä mielessä, että nyt ei ainakaan enää hinnoitella korkojen nousua yli 5 prosenttiin. Markkina katsoo eteenpäin ja nyt odotuksissa on ennemminkin rahapolitiikan löysääminen, oli se sitten tänä vuonna tai ensi vuonna.

Normaali taloussykli kuulostaa vähän pelottavalta, kun voidaan varmaan olla samaa mieltä, että finanssikriisin jälkeen ei olla eletty normaalin talouden syklien mukaan lainkaan.

Talouden ajautuminen taantumaan vaatii työttömyysasteen selvän nousun ja yksityisen kuluttamisen kääntymisen selvään laskuun. Mistä katalyytit näihin tulee tilanteessa, jossa on työntekijöistä on ennemminkin pulaa (avoimia työpaikkoja historiallisen paljon) ja kotitaloudet on edelleen taloudellisesti loistavassa kunnossa. Lisäksi inflaation hellittäminen on juuri kääntänyt reaalipalkat takaisin kasvu-uralle (kulutusta hidastanut tekijä on kääntynyt takaisin sitä tukevaksi).

Jos vähän karrikoidaan tilannetta, niin vuonna 2022 taloudet eivät ajautuneet taantumaan, vaikka a) inflaatio-ongelma yltyi pahimmaksi 40 vuoteen b) korkoja nostettetiin historiallisen paljon historiallisen nopeasti c) kuluttajaluottamus putosi useassa maassa historian pohjalukemiin d) Euroopassa syttyi sota e) energiakriisi nosti energian ja hyödykkeiden hinnat pilviin f) elettiin koronakrapulaa (valtiot eivät enää elvyttäneet edellisvuosien tavalla tai jakaneet helikopterirahaa)

Mutta vuonna 2023 taloudet ajautuu taantumaan, koska ollaan palattu normaaliin taloussykliin… ja nyt vaan ollaan syklin huipulla?

Ja siis ihan aidosti haluaisin ymmärtää ne katalyytit, jotka saa työttömyysasteen selvään nousuun ja kulutuksen laskuun, koska itse en vaan näe niitä nykytiedon valossa. Mitä ne on? Help me! ![]()