Muutama poiminta päivän Vartista.

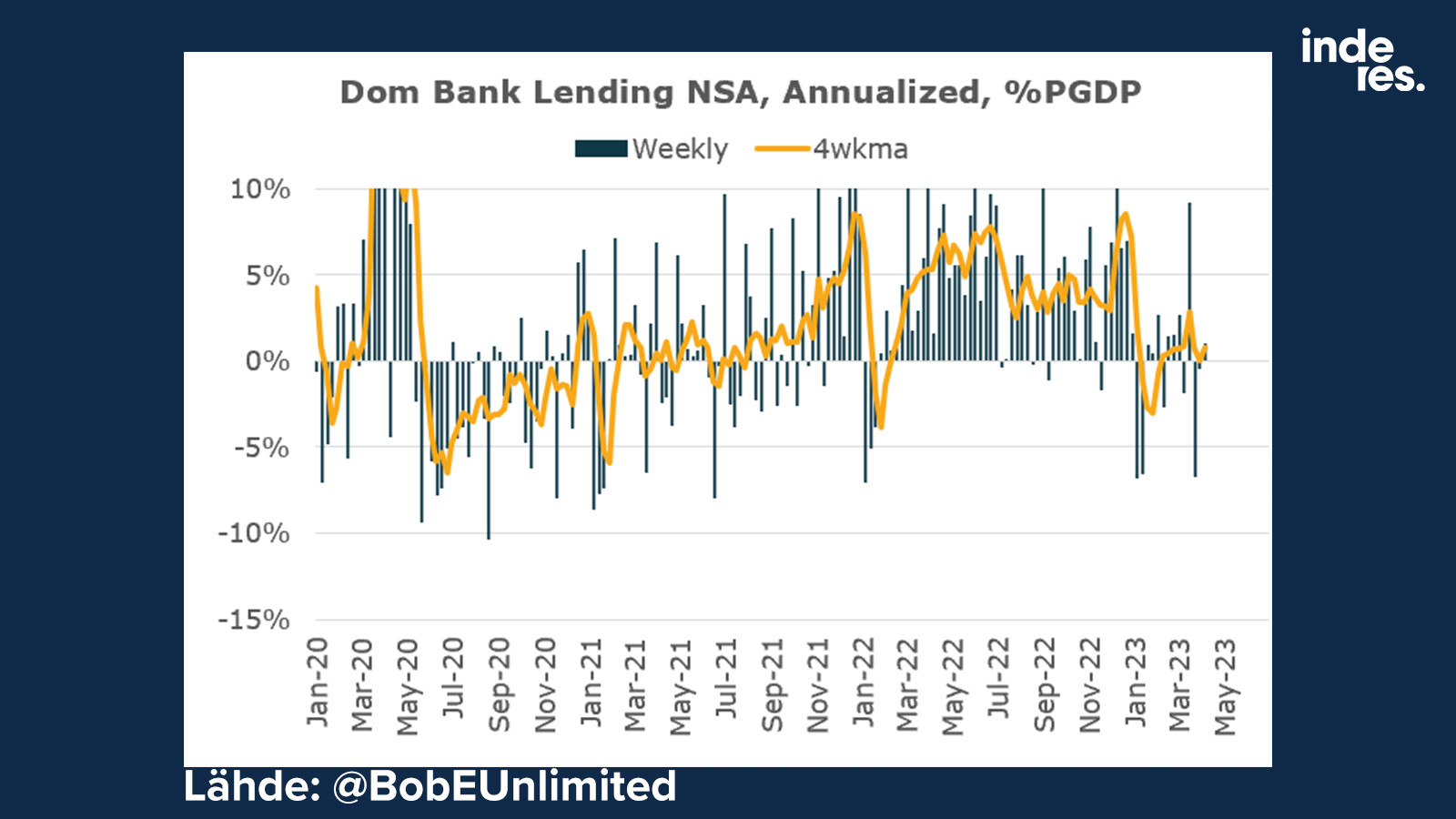

Yhdysvalloissa vahvasta palkkakehityksestä saattaa nousta, tai on jo noussutkin, vahva talouden kasvuajuri joka avittaa myös pörssiä. Pankkien lainausinto hiipuu (hiipui jo ennen pankkikriisiä, kts. alla), mutta toistaiseksi taloudessa ei näy viitteitä radikaalista hidastumisesta jos katsotaan vaikkapa GDP Now mittaria.

Palkkojen nopea nousu johtuu kireästä ja vahvasta työmarkkinasta. Palkkojen tavallista nopeampi nousu voi ruokkia myös inflaatiota, joten sijoittajalle ilmiö on kaksiteräinen miekka.

Inflaatio pitää korot ylhäällä ja painaa yhtiöiden kannattavuutta. Mutta jos inflaatio laskee, kuten odotetaan, on osakkeilla edessä oikea unelma skenaario jahka talous pysyy kondiksessa.

Palkkoja tukee tietysti vahva työmarkkina, josta taas @Jukka_Lepikko argumentoi kts. viimeksi heti tämän viestin perään.

Videolla on sata muutakin asiaa enkä laita kaikkea tähän, mutta mainittakoon että Kiinan talous kasvoi yli odotusten Q1:llä ja mikä vielä parempaa, kotimainen kulutus elpyi isosti! Kasvu näyttää siis varovaisen terveeltä. ![]()

Myös @Marianne_Palmu kirjoitti aamariin aiheesta:

Ei ihme että talous elpyy, koska takana on ollut melkoinen luoton ruiskuttelu. ![]() Tässä vähän epäselvässä kuvaajassa näkyy “social financing” joksi Kiinan kokonaisluoton laajentumista kutsutaan jostain syystä. Kuvaajassa uusien lainojen määrä kuukausittain, joita tuli maaliskuussa noin 700 miljardin euron edestä. Huolimatta velkaa suitsivista puheista käytännössä taloutta tuetaan, ja isosti.

Tässä vähän epäselvässä kuvaajassa näkyy “social financing” joksi Kiinan kokonaisluoton laajentumista kutsutaan jostain syystä. Kuvaajassa uusien lainojen määrä kuukausittain, joita tuli maaliskuussa noin 700 miljardin euron edestä. Huolimatta velkaa suitsivista puheista käytännössä taloutta tuetaan, ja isosti.

Kiinan kotimaisen kysynnän vahvuus näkyi muuten esimerkiksi meidän luksusfirmojen kuten LVMH:n ja Hermeksen Q1:llä, jotka saivat isoa vetoapua Kiinan suunnalta. ![]()

Moni ei taida tietääkään, että laukuista, shampanjista ja konjakista tunnettu Moet Hennessy Louis Vuitton on Euroopan arvokkain yhtiö 450 miljardin euron markkina-arvolla! ![]()

Mukana videolla myös muita huomioita tuloskaudesta, joista olenkin jo osan jakanut tänne aiemmin enkä kertaa niitä tässä viestissä uudelleen.