Mutta toisaalta tuleeko välttämättä edes mitään kunnon kapitulaatiota? Eihän tässä tavallaan mitään suurta syytä pelkoon ainakaan vielä ole, osakkeet adjustoivat hinnoitteluaan vaan kohonneisiin korkoihin. Tämä on ainakin oma näkemykseni, lasketaan sen verran mitä korot nousevat mutta oletettavasti kuitenkaan mitään finanssijärjestelmässä tai taloudessa ei ole ainakaan (vielä) hajonnut joka voisi antaa suurempaa huolenaihetta.

17 tykkäystä

Tässä tuota FEDin ohjauskoron historiaa. Viimeisimmässä nostosyklissä ei päästy edes 2,5%in yli ennen kuin piti alkaa jo höllätä. Viimeksi tuollaisia 3,4/3,8% ohjauskorkoja on nähty ennen finanssikriisiä.

Itse en jaksa uskoa, että nyt(kään) päästäisiin tuonne lähes 4%iin asti vaan luulen, että jo pelkkä odotus noin korkeasta korkotasosta jäähdyttää markkinaa ja taloutta ja sitä myöten inflaatiota ja koronnostot jäävät tuosta hieman matalammiksi.

47 tykkäystä

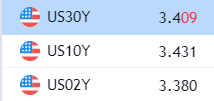

Kaiken kuiskailun, vilhjailun, arvailun, datan jne jälkeen:

Inflaatio on nyt lukittu 2:n, 10:n ja 30:n vuoden osalta.

Ei muuta kuin sijoittamaan. Sanotaanko että jonkin noista bondeista omistaja tulee kyllä pettymään karvaasti, tai iloitsemaan.

Eli pörssien suunta nyt sitten…tuota öö

Ekonomistit taas vauhdissa, ei näkemystä.

3 tykkäystä

Kyllä loppuvuoden osalta (kahdessa viimeisessä kokouksessa) on suuria epävarmuustekijöitä, sillä kuten tässäkin ketjussa on moneen kertaan mainittu, inflaation pitäisi talttua jo vahvan vertailukaudenkin vuoksi. Mutta kolmen prosentin korkotaso näyttää täysin mahdolliselta, ja kurittaa sekin yksityistä sektoria.

33 tykkäystä

Korkeamman noston teoria on ollut viime päivinä, että Fed:n on pakko nostaa korkoa tuo 75-100 pistettä, jotta inflaatiota saataisiin edes näennäisesti kuriin, talous ajettaisiin nopeampaa ja kevyempään taantumaan ja Fed saisi edes pienen nallipyssyn yhdellä märällä panoksella sodassa taantumaa vastaan ja markkinat voisivat taas unelmoida elvytysajankohdan lähenemisestä. Taantuma ja etenkin lama on parasta aikaa ostaa osakkeita, jos rahaa ja aikaa riittää, etenkin jos se on riittävän lyhyt.

Pääpiirteissään nosto oli positiivinen ja pelkän 50 pisteen nosto olisi ollut markkinoille huomattavasti negatiivisempi asia. Moni odotti reilua osakerallia, jos nosto on 75 pistettä tai vielä parempi olisi ollut 100. Näin ollen tämä kääntyy hieman positiiviselle puolelle, jos tässä tilanteessa positiivisia asioita pystyy löytämään.

Vauhtia haetaan ehkä kuitenkin hetkellisesti SP500 3665-3688 tasoilta lähipäivinä, josta saadaan jonkin verran lyhytaikaista tukea. Kapitulaatiopäivä yleensä tarvitaan (väli)pohjan löytymiseen ja se on yleisen finTwitter konsensuksen ja monen henkilön TA:n perusteella SP500 3460-3570 tasoilla.

Tuon kapitulaation voisi aiheuttaa esimerkiksi työttömyysluvut. Työttömyystilanne on liian hyvä USA:ssa ja se ei voi oikeastaan valitettavasti kuin heikentyä, kuten ketjussa onkin mainittu. Viime päivien muutamat irtisanomisilmoitukset ja palkkausten jäädytykset, kuten Coinbasen ymmärrettävä 18% vähennys, OneTrust (950 hlöä), Redfin, Stitch Fix (330 hlöä), eräät tekkifirmat, kuten ID.me 130 hlöä jne. Heikoimmat irtisanovat ensin, mutta selkeää suuntausta on ainakin uutisissa nähtävissä. Työttömyys on ns. takautuva indikaattori, joten esimerkiksi pörssinotkahdus voi hyvinkin tapahtua työllisyyslukupäivänä, kun tuhoa on ehtinyt jo tapahtua.

23 tykkäystä

Samaa mieltä tästä, eli nyt kun kaikki odottavat sitä kapitulaatiota tulevaksi, saattaa koko homma jäädä tuhnuksi. Osa lapuista on lasketellut nyt jo viime vuoden alun huipuista melkein 1,5v putkeen tasaisesti ja nyt FEDi on kuitenkin vetänyt sen verran ison vaihteen silmään ja markkinoilla alkaa olemaan tiedossa, että korot vaan nyt tällä kertaa nousee pystysuoraan ja FEDIn suunnalta ei karkkia enää saada. Ihan hetkeen ei varmaan härkäilemään lähdetä, vaan luulisi, että niitä pohjia etsitään mihin jäädään sitten möyrimään ajaksi X.

Jotta saataisiin kunnon kapitulatio aikaiseksi, pitäisi tapahtua jotain yllättävää tyyliin finanssikriisi tai koronakevät. Näitä nyt on tietenkin runsaasti ilmassa, eli sota voi levitä tai siellä otetaan ydinaseet käyttöön, korona mutatoituu vielä kunnolla tappavaksi tms

12 tykkäystä

Powell povaa 0,5 %-yksikön tai jopa 0,75 %-yksikön nostoa myös seuraavassa kokouksessa. Markkinoita valmistellaan siis jo

58 tykkäystä

Powellin mukaan kysyntä USA:n taloudessa on edelleen erittäin kuumaa.

32 tykkäystä

Joko tämän FEDIn piiskauksen jatkumisen varmistuminen oli markkinoille nyt helpottava uutinen, tai sitten vedetään taas vastaava hämy, mitä muidenkin kokousten jälkeen, jossa korkoa on nostettu, eli seuraavina päivinä mennään isommin alas. Ainakin nyt lähti melkoinen ralli ylemmäs.

14 tykkäystä

Powellkin myöntää, että näin merkittävän ja korkonäkymää muuttavan (perjantain inflaatioluvut) tapahtuman ilmaantuminen näin lähellä korkopäätöstä on hyvin harvinaista, ja hän on vastaavia nähnyt vain 1-2 urallaan.

24 tykkäystä

Markkinaodotukset ovat koko ajan saatavilla, FED voi toimia vaikka reaktiivisesti eikä kukaan erota ulkoa päin oliko päätös 0.5 vs 0.75 suunniteltu kuukausi ennen vai tehtiin vasta tänään. Sitä paitsi päivästä päivään eläminenkin olisi vain “sormi pulssilla” olemista ja “nopeaa reagointia”. Hyvä juttu siis. Monet ainakin julkisesti ovat olleet kiikun kaakun että paljonko korotusta laitetaan, miksei päätös oikeasti varmistuisi vasta kokouksessa?

Sanonpa hieman vinoillen, että odotusten ja oman päätöksen yhteen sovittaminen näin ei vaadi enempää taitoa kuin säähän sopivan vaatetuksen valitseminen katsomalla ikkunasta ennen ulos menoa. Ääritapauksessa riittää, että ottaa kokoukseen mukaan läppärin ja tarkistaa viimeistään paikan päällä mitä markkina odottikaan tällä kertaa.

Heität tikan ja piirrät maalitaulun ympärille sen laskeuduttua. Tämä on tunnetusti varmin tapa osua.

16 tykkäystä

Powellin mukaan laskenut kuluttajaluottamus linkittyy mm. nousseisiin polttoaineiden hintoihin ja laskeneisiin osakekursseihin. Käänteinen varallisuusvaikutus on siis voimissaan. Pääjohtajan mukaan talous on kuitenkin vahva, eli keskuspankissa ei kuluttajaluottamusluvuista ole vielä huolestuttu.

34 tykkäystä

Powellin mukaan suurin virhe, mitä Fed voisi tehdä, olisi epäonnistuminen hintavakauden saavuttamisessa. Eli inflaatiomandaatti vahvasti edellä mennään tällä hetkellä.

44 tykkäystä

Lehdistötilaisuus loppui. Keskuspankki oli pakkoraossa koronnostojen kanssa, ja sen piti todistaa uskottavuutensa. Ohessa vielä pikakommentti päätöksestä.

Kiitän jälleen mukanaolosta, nämä päätökset ja niiden seuraaminen kanssanne ovat sitä parasta antia omassa työssäni. Ja foorumilivet jatkuvat toiveidenne mukaan jälleen syksyllä. Heinäkuun kokousta en valitettavasti pääse kommentoimaan, koska olen tuolloin lomalla ja yritän pysyä erossa rahapolitiikasta. ![]()

218 tykkäystä

Kyllä itseäni enemmän “pelottaa” deflaatio kuin korkea inflaatio ihan siitä syystä, että pidän sitä todennäköisempänä skenaariona.

Inflaatiokenraaleihin (energia, ruoka jne) ei juuri korot vaikuta, joten ne kyllä tulevat sieltä aikanaan itsestään alas (sodalla suuri vaikutus). Core cpi jo laskee, joskin suht hitaasti.

Talouskasvuun koroilla on taas luonnollisesti suuri vaikutus, joten vuoden päästä voidaan olla tilanteessa, jossa talouskasvu negatiivista ja inflaatio juoksee useamman prosentin pakkasella. Raaka-aineet jäähtyneen talouskasvun takia ja öljy toivottavasti loppuneen sodan takia. Siinä keskuspankit voi sitten lähteä miettimään uusia osto-ohjelmia ja kuinka paljon ohjauskorkoa lasketaan kerralla.

3 tykkäystä

Eikös se ole juuri keskuspankin tehtävä muokata niitä korkoja… ei ole hyvä liika kuumeneminen, mutta ei myöskään yskiminen. Hintavakauden ylläpitäminen ja liikkeellä olevan rahan määrän säännöstely.

Vuoden ensimmäisen puoliskon viimeinen Vartti ulkona. Jään huomenna kesälomalle. ![]()

Muutama huomio.

Fedin jäsenten korkoennusteet. Kohtapuoleen ohjauskoron pitäisi jo laskea, rajun nostelun jälkeen.

Keskimäärin korkomarkkina haistaa ensimmäisenä inflaatiokäänteen…

10v:n korko kävi tiistaina huipuissa, joten ihan vielä ei käännettä julisteta mutta korkomarkkinaa kannattaa seurata.

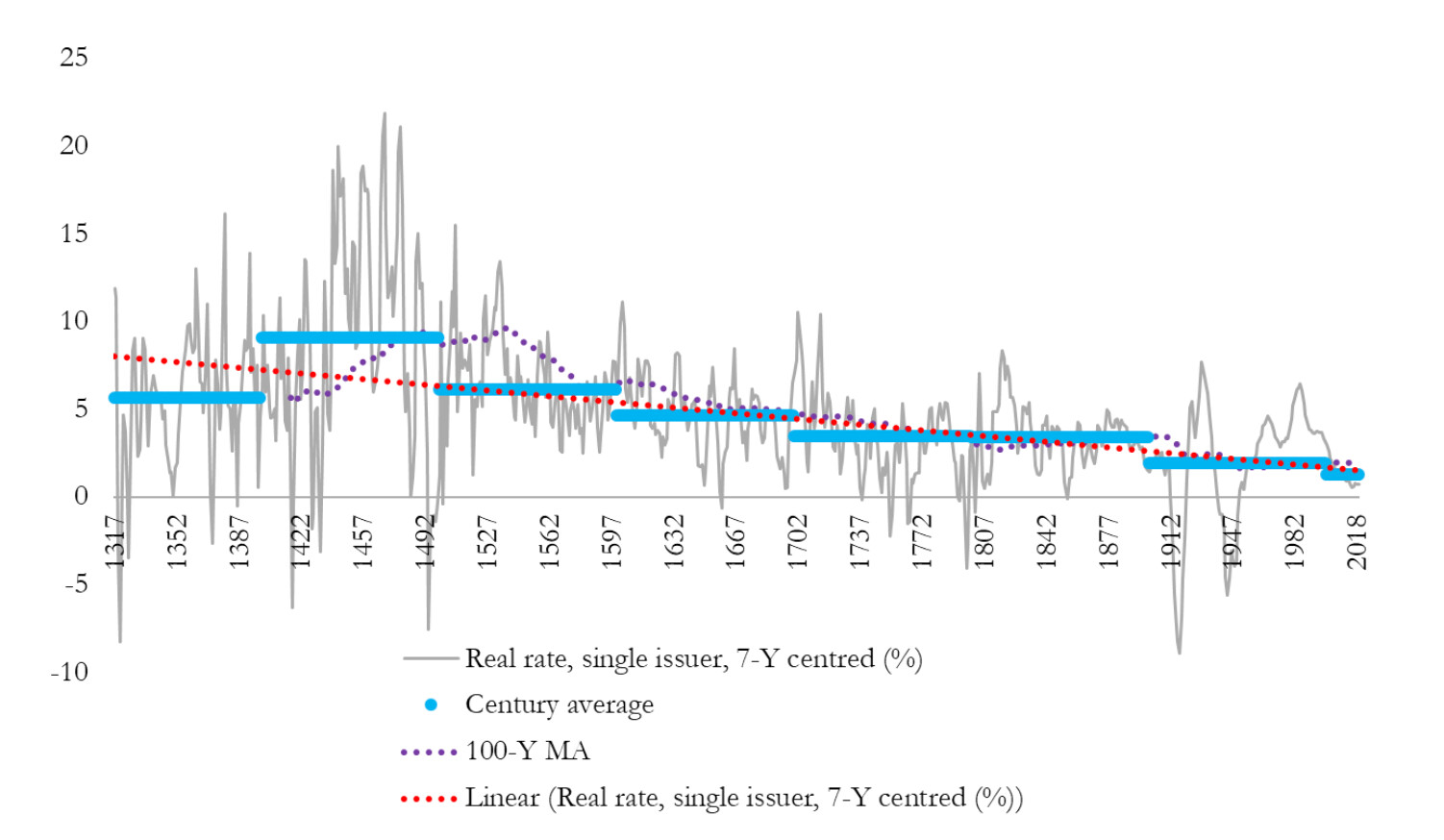

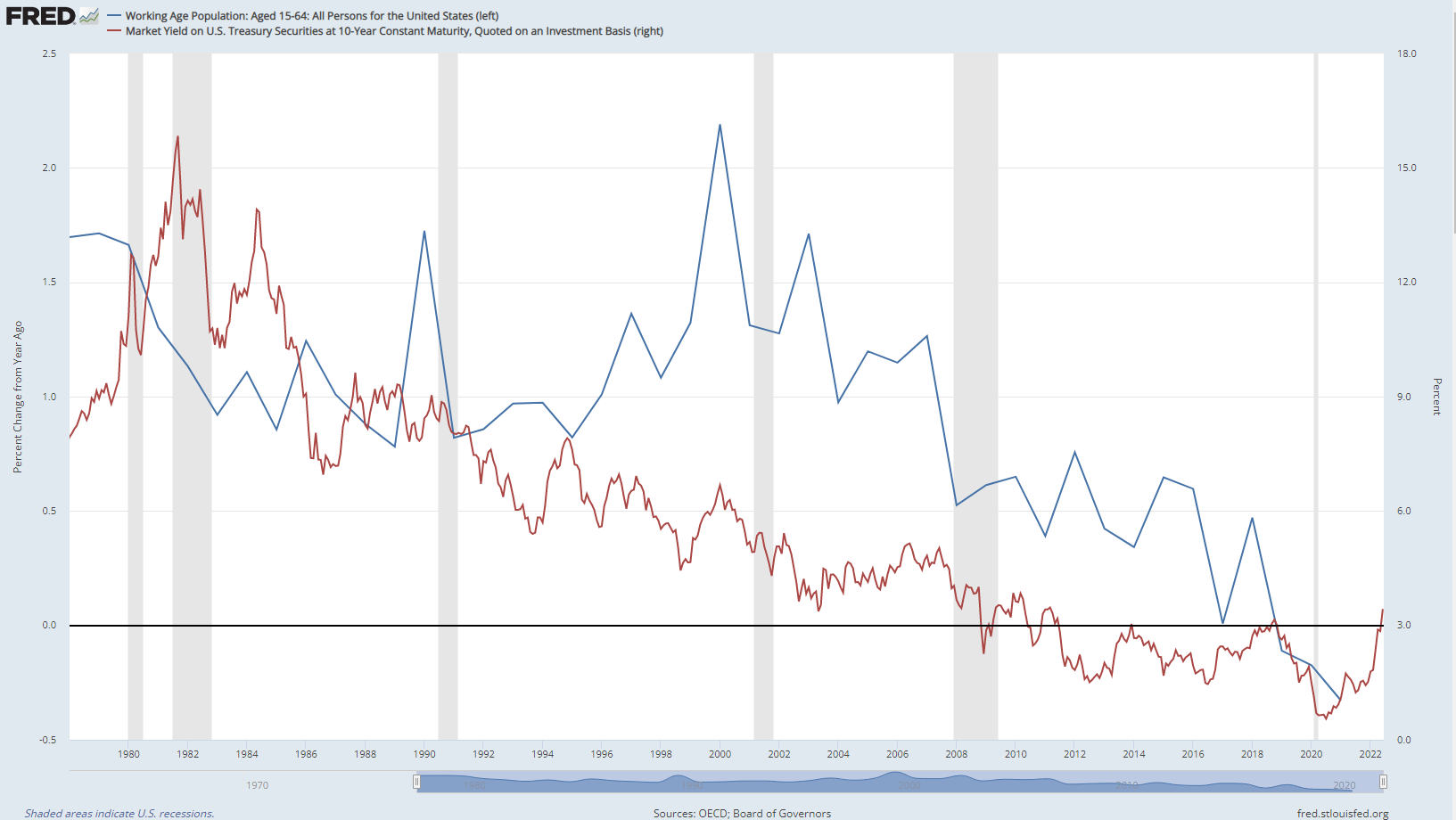

Isossa kuvassa korot laskevat… syystä tai toisesta! ![]() Tietysti korot voivat nousta kymmeniksikin vuosiksi, mutta myös talouskasvun aineksia miettien (väestönkasvun lopahdus, tuottavuuden kasvun hidastuminen) korot pitäisi isossa kuvassa pysyä suhteellisen matalalla.

Tietysti korot voivat nousta kymmeniksikin vuosiksi, mutta myös talouskasvun aineksia miettien (väestönkasvun lopahdus, tuottavuuden kasvun hidastuminen) korot pitäisi isossa kuvassa pysyä suhteellisen matalalla.

USA:n työikäisen väestön kasvu ja 10v:n korko:

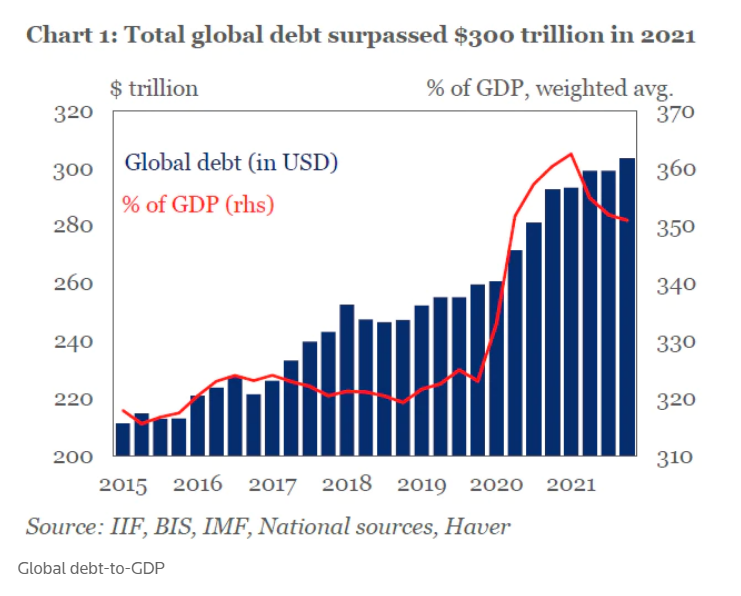

En tykkää dramatisoida velalla: siitä saa helppoa populistijuttua irti somessa ja yritän välttää tuollaisia helppoja heittoja.

Ei sitä silti pidä unohtaakaan: maailmassa on ennätysmäärä velkaa yrityksillä, valtioilla ja kotitalouksilla. Se tekee systeemistä alttiimman häiriöille. Sen ei tarvitse kriisiytyä, mutta velkataakan sulattelu maksaa aina jollekin jotain mikäli talouskasvu ei kuittaa sitä.

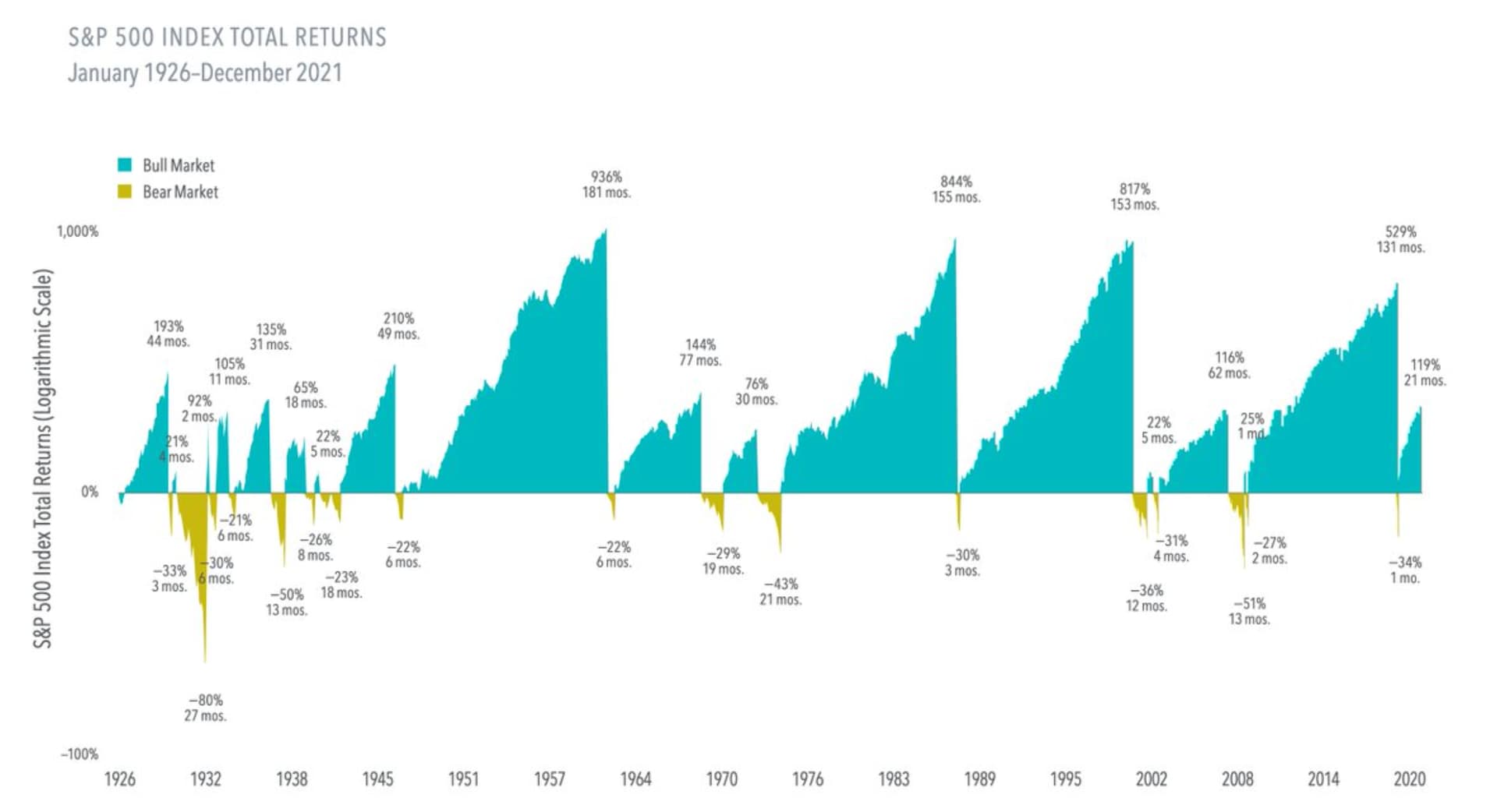

Snadi “chart crime”, mutta nousumarkkinat tuppaavat olemaan isompia ja pidempiä, kuin laskumarkkinat. Pörssistä ei siis kannata pysyä poissa, jos uskoo firmojen arvonluontiin pitkällä aikavälillä. ![]()

Arvostuskuva tervehtyy, jos tulokset kestävät…

Buffett-indikaattori globaalilla tasolla ei puhu vielä halvan markkinan puolesta, ellei firmat pysty repimääm BKT:sta alati isompaa siivua itselleen.

74 tykkäystä

Mitä ajureita näet talouskasvulle siinä määrin, että velkataakat saadaan edes pitkällä aikavälillä takaisin “normaalille” tasolle? Itseäni hieman mietityttää se, että puhutaan velkataakan sulattelusta, mutta uskotaan silti nolla inflaatioon? Eikö inflaatio ole juuri ainoa tapa tervehdyttää tilanne? Tästä näkökulmasta on myös outoa puhua nimelliskorkojen tasosta koska ne voivat olla mitä vain kunhan reaalikorko on negatiivinen.

Olen itse inflaatio leirissä koska en näe muuta vaihtoehtoa palata “normaaliin”, toki nyky meininki voi jatkua vielä melko pitkään. Tiedostan kuitenkin oman tietämyksen rajani sekä makronäkemykseni epäselvän aikaperspektiivin joten olen nyt ja jatkossakin “all in” omistamassa laadukkaiden yritysten liiketoimintaa .

6 tykkäystä

Hyvä ja vaikea kysymys, mitä mietin itsekin paljon.

Ensinnäkin on vaikea määritellä “normaalia” velkatasoa. Kukaan ei tiedä, tai ole tunnistanut, mitään tiettyä tasoa jossa velkaa on liikaa, tai liian vähän. Velan määrä riippuu paljon sääntelystä (kuinka helppoa velkaa on luoda ja ottaa), kannusteista ja ylipäätään velan saatavuudesta. Kehittynyt talous, jolla on vahvat ja luotettavat instituutiot voi velkaantua kokonaisuutena paljonkin, kehittyvä maa joka joutuu lainaamaan vieraassa voi joutua ongelmiin todella alhaisilla velkatasoilla.

Tilanne vaihtelee myös sektoreittain. Esimerkiksi Euroopassa puhutaan paljon ylivelkaantuneisuudesta, kun samalla euroalue on vaihtotaseeltaan ylijäämäinen eli muu maailma periaatteessa velkaantuu tai kasaa vastuitaan meille jatkuvasti. ![]() Euroalueella kokonaisuutena säästetään liikaa (Saksa!), mutta sen tietyt osat kuten Italian julkinen sektori kamppailee jo 80-luvulta perittyjen velkojen kanssa, koska talous ei juuri kasva.

Euroalueella kokonaisuutena säästetään liikaa (Saksa!), mutta sen tietyt osat kuten Italian julkinen sektori kamppailee jo 80-luvulta perittyjen velkojen kanssa, koska talous ei juuri kasva.

Samalla Kiina on vaihtotaseeltaan ylijäämäinen ja kasannut isoja saatavia ulkomailta, mutta maan talous on silti umpivelkainen katsoi sitten kotitalouksia, valtiota tai etenkin yrityksiä ja paikallishallintoa.

Japanin valtio on maailman velkaisin suhteessa BKT:hen, mutta yrityssektori massiivisen ylijäämäinen ja maa rahoittaa sisäisesti oman velkaantumisensa: toisen velkaantuminen heijastelee toisen säästämisen riemua!

Velkaa voi olla mielin määrin absoluuttisesti, joten sen suhdetta talouden kapasiteettiin (tai BKT:hen) kannattaa seurata: ilman tuottavaa taloudellista aktiviteettia on vaikea tienata ja siten palvella velkaa ja sen kustannuksia eli korkoja.

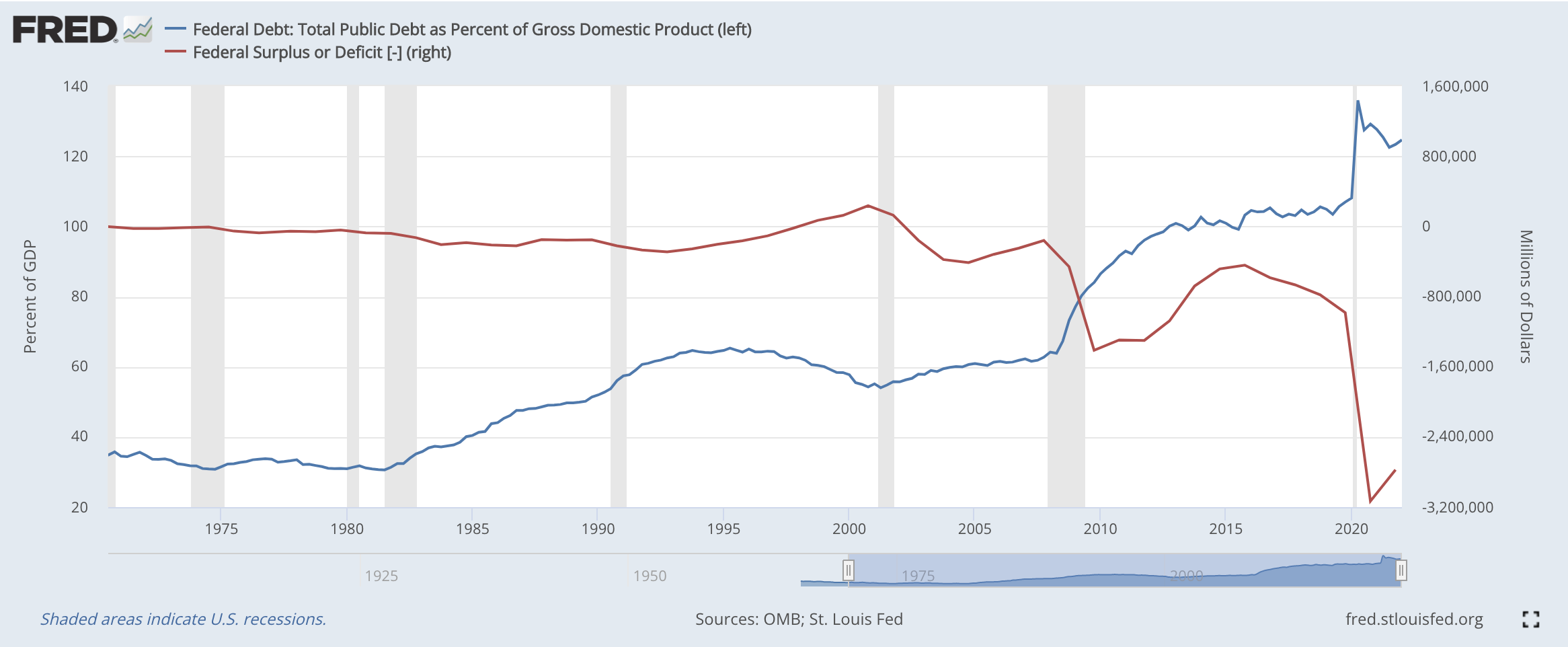

Miten sulatella velkaa? Hyökkäys on paras puolustus, eli talouskasvulla. Huolimatta liittovaltion alijäämistä Yhdysvalloissa julkinen velka pysyi suunnilleen samalla tasolla 2013–2020:

Poliittisesti helpoin tie olisi jonkinlainen kombinaatio pieniä julkisia alijäämiä ja inflaatiota: investoidaan ja kannustetaan yrityksiä investoimaan kasvuun. Mikäli reaalikorot ovat pakkasella, bueno ja velkataakka suhteessa BKT:hen vakautuu tai sulaa.

Viime aikoina on tullut jonkin verran tutkimuspapereita, jotka vihjailevat että paisuva eriarvoisuus eli superrikkaiden säästäminen on ajanut käytännössä kaikkien muiden kotitalouksien ja valtioiden velkaantumista. Jos tämä havainto on oikea, voisi periaatteessa jo eriarvoisuuden sorsimisella (korkeammat verot, voimakkaammat ammattiliitot yms.) tasata kulutusta. Huom. tämä koskee Yhdysvaltoja ja maailmaa kokonaisuutena! Ei välttämättä Suomen ykkösongelma. ![]()

Tässä olisi sekin hyvä puoli, että isompi kulutusvoima isommalla osalla kotitalouksia kannustaisi yhtiöitä investoimaan mikä luo taas talouskasvua. Todnäk. tämä olisi myös hieman inflatorisempaa, mihin totuttu. Seuraan aihetta mielenkiinnolla jos tältä saralta tulisi lisätutkimuksia.

Austerity linja eli rajut leikkaukset, kuten julkisella sektorilla Euroopassa 2011–2020 voisi olla myös yksi tie mutta jos kaikki tekee samaan aikaan sitä on vaikea nostaa ämpäriä kahvasta kun itse istuu siellä ämpärissä: säästämällä samaan aikaan kaikki vie toistensa tulot. ![]() Tämä olisi hyvin deflatorinen tie.

Tämä olisi hyvin deflatorinen tie.

Velkaahan voi myös aina uudelleenjärjestellä: yrityslainan voi muuttaa osakkeiksi eli osuudeksi firmoista, asuntolainan osuudeksi kämpästä yms. yms. Velka on lopulta aina sosiaalinen konstruktio ja pelkkä numero paperilla. Tietysti yksittäinen kotitalous ei voi kävellä pankkiin vaatimaan moista järjestelyä, mutta jos iso osa poppoosta on pulassa näihin haetaan jotain ratkaisuja.

Jos miettii mikä olisi helpoin tie taklata velkoja (kasvu) ja vielä isompi ongelma eli ilmastonmuutos (massiiviset investoinnit energiajärjestelmän uudistamiseksi), en ihmettelisi jos seuraava vuosikymmen tai vuosikymmenet olisi inflaatiopitoisempia. Mutta, nämä ovat niin monen tekijän summia että mahdoton lopulta tarkasti ennustaa.

Tässä muutamia aatoksia aiheesta.

60 tykkäystä

“Samsung Electronics is temporarily halting new procurement orders and asking multiple suppliers to delay or reduce shipments of components and parts for several weeks due to swelling inventories and global inflation concerns, sources have told Nikkei Asia.”

28 tykkäystä