Fedin 15 kuukautta kestänyt koronnostojen sarja päättyi – Ohjauskorko saattaa silti nousta myöhemmin tänä vuonna

Yhdysvaltain keskuspankki Federal Reserve piti keskiviikkona ohjauskorkonsa ennallaan 5,0–5,25 prosentin vaihteluvälillä.

Korkotason pysyminen ennallaan päätti maaliskuussa 2022 alkaneen koronnostojen sarjan, joka on tähän asti jatkunut jokaisessa Fedin avomarkkinakomitean kokouksessa. Korko nousi 15 kuukauden kuluessa yhteensä viisi prosenttiyksikköä.

Korkopäätöksen lisäksi keskuspankki ilmoitti jatkavansa taseensa supistamista samaan tahtiin kuin tähänkin saakka, eli noin 95 miljardilla dollarilla kuukaudessa.

Koronnostoilla Fed on pyrkinyt hillitsemään inflaatiota, joka oli toukokuussa noin neljässä prosentissa eli edelleen selvästi yli keskuspankin noin kahden prosentin tavoitteen.

Fed ei suoraan poissulje myöhempiä koronnostoja. Keskuspankki sen sijaan toteaa, että rahapolitiikan kiristäminen saattaa tulla vielä kyseeseen riippuen taloudessa ja inflaatiossa tapahtuvasta kehityksestä.

Tulevissa päätöksissään Fed huomioi rahapolitiikan kiristämisen kumulatiivisen vaikutuksen sekä viiveen, jolla se vaikuttaa talouden toimeliaisuuteen ja inflaatioon.

Tässä on Timo Heikkilän kirjoitus Fedistä ja korkojen nostoista, jonka lukee muutamissa minuuteissa.

Fed antoi uuden koronnostoennusteen. Siinä Fed ennustaa kahta 0,25 prosenttiyksikön nostoa tälle vuodelle. Maaliskuun ennusteen mukaan ohjauskoron olisi pitänyt jäädä nykyiselle tasolle, joten Fedin jäsenet ovat yllättyneet talouden vahvasta tilasta ja ovat edelleen huolestuneita inflaatiosta.

"Talousennusteita nostettiin kesäkuun kokouksessa

Reaalisen BKT:n muutos 1,0 % vuonna 2023 (0,4 % maaliskuun ennuste)

Reaalisen BKT:n muutos 1,1 % vuonna 2024 (1,2 % maaliskuun ennuste)

Tässä on OP:n Hännikäisen ajatuksia eilisestä kokouksesta ihan videon muodossa.

Kymmenen perättäisen koronnoston jälkeen Yhdysvaltain keskuspankki Fed näki, että nyt on hyvä hetki vetää happea ja jätti ohjauskoron 5,00-5,25 %:n vaihteluväliin arvioidakseen talouskehitystä. Ovi jätettiin kuitenkin aiempaa avoimemmaksi lisätoimille. Seniorimarkkinaekonomisti Jari Hännikäinen tiivistää eilisillan korkokokouksen annin videolla.

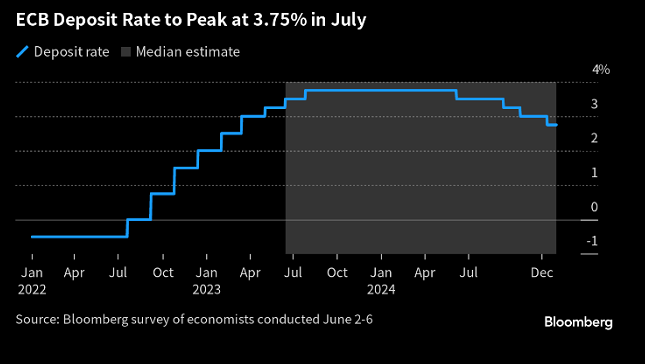

Helteistä iltapäivää foorumilaiset! Luvassa on jatkoa keskuspankkiturinoille, sillä EKP julkistaa korkopäätöksensä tuota pikaa. Toisin kuin Federal Reservessä, EKP:ssa ei todennäköisesti vielä taukoja pidellä, ei tässä eikä mahdollisesti vielä ensi kokouksessakaan. Odotuksissa on nyt keskeisten korkojen nosto 25 korkopisteellä ja heinäkuussa toinen samanmoinen nosto. Esimerkiksi Bloombergin konsensusennusteessa povataan, että talletuskoron huippu nähtäisiin 3,75 %:ssa ja samalla tämä tarkoittaisi 4,25 %:n tasoa ohjauskorossa.

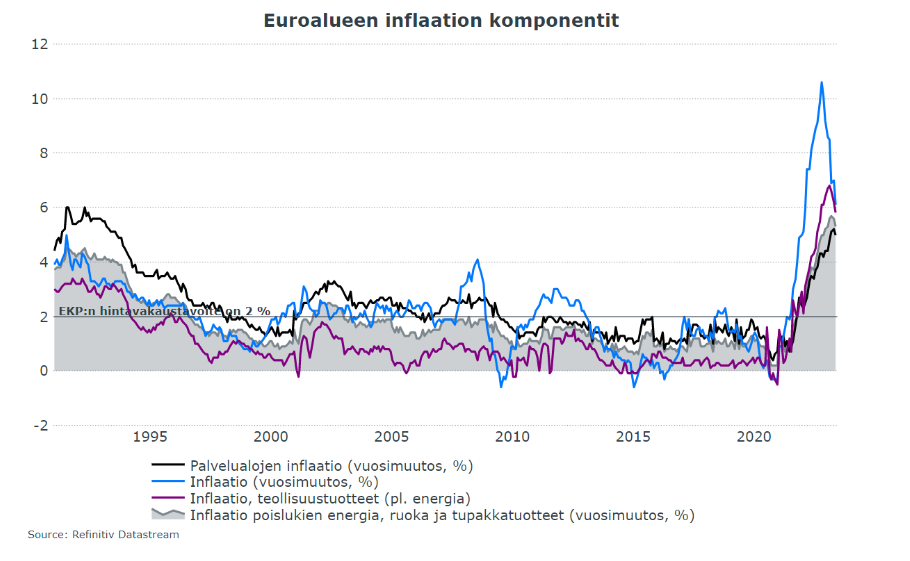

EKP:n tietä pois koronnostoista mutkistaa etenkin se, että euroalueella etenkin pohjahintojen nousu on edelleen lähellä huippuja. Lisäksi inflaatiokehitys on suurimpienkin jäsenmaiden välillä hyvin epätasaista, mikä vaikeuttaa rahapolitiikan vaikutusten arviointia.

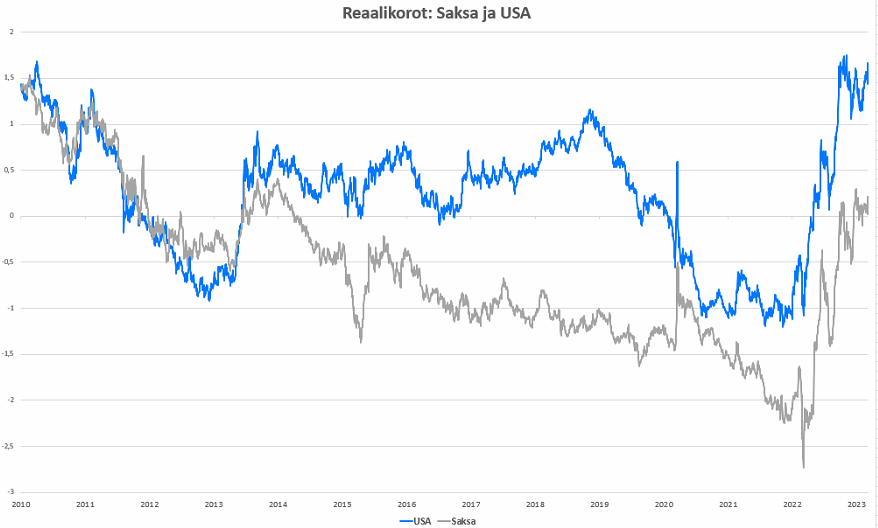

Vaikka koronnostosykli on ollut euroalueellakin tiukka, reaalikoroilla mitattuna rahapolitiikka ei vielä ole kovin kireää. Saksassa reaalikorot ovat nousseet nimittäin nipin napin plussalle vastikään.

EDIT. Tässä vielä TS Lombardilta viime viikolla poimittu kuvio, jossa näkyy rahapolitiikkanäkymien erot. EKP:lta odotetaan tässäkin vielä kahta koronnostoa 6 kk:n sisään, mutta vuoden kuluttua ohjauskoron ennakoidaan jo laskevan.

Talousennusteissa ei nähty samanlaisia nostoja kuin eilen Federal Reserven kohdalla. Pohjainflaatioennusteita nimittäin nostettiin ja talouskasvuennusteita laskettiin. Tässä lainaus päätöksestä: “Pohjainflaation arvioidaan olevan 5,1 % vuonna 2023 ja 3,0 % vuonna 2024 mutta enää 2,3 % vuonna 2025, joskin silloinkin hivenen nopeampaa kuin edellisissä arvioissa. Talouskasvun arvioidaan jäävän tänä ja ensi vuonna hieman hitaammaksi kuin edellisissä asiantuntija-arvioissa. Kasvuvauhdiksi on nyt arvioitu 0,9 % vuonna 2023 ja 1,5 % vuonna 2024. Vuoden 2025 kasvuvauhti on arvioissa edelleen 1,6 %.”

Päätöksessä tuotiin esiin myös keskuspankin datariippuvuus, eli vastaisuudessakin päätöksiä tehdään sen mukaan, miten talousluvut käyttäytyvät. Tässä ei ole mitään uutta. Velkakirjojen osto-ohjelmaan puolestaan tehdään muutos, jossa erääntyviä velkakirjoja ei enää uudelleensijoiteta, eli tase supistuu hiljalleen. Tätäkin on jo ennakoitu. Itse päätös ei siis tuonut mullistavaa uutta tietoa.

Lehdistötilaisuudessa kiinnostaa lähinnä se, millä perustein vastaisuudessa koronnostoihin vielä ryhdytään. Luulen kyllä, että Lagarde valitsee sanansa taas tässä tarkkaan ja korostaa datariippuvuutta joten paljoa ei saada irti keskuspankin aikeista.

Tässä vielä EKP:n ennusteet taulukkona. Kuten huomaatte, tarkistukset maaliskuuhun nähden ovat melko pieniä. Mielenkiintoinen yksityiskohta on siinä, ettei keskuspankki odota enää inflaation laskevan 2 %:n tavoitetasolle nykyisellä ennusteiden tarkisteluperiodilla eli 2023-2025.

Blomma keräsi korkotodennäköisyydet heti päätöksen julkaisun jälkeen. Pientä nousua odotuksissa, mutta ei mullistavaa. Eurokin on saanut tukea alleen dollaria vastaan.

Lehdistötilaisuuteen. Lagarden mukaan talouskasvu on epätasaista: palvelualat porskuttavat, kun taas teollisuus kärsii maailmantalouden kasvun heikentymisestä. Työmarkkina on edelleen vahva: eurotalouteen on lisätty miljoona työpaikkaa, työttömyysaste oli huhtikuussa historiallisen alhaalla 6,5 %:ssa ja työtuntien määrä on kasvanut.

Inflaatioriskeinä Lagarde mainitsee ruuan ja energian hinnan nousun jatkumisen ja palkkakehityksen eli pitkälti samat teemat kuin edellisissä kokouksissa.

No niin, Lagarde kertoi että eivät vielä ole määränpäässään rahapolitiikassa, eli vahva vihjaus koronnostojen jatkumiseen. Ja hyvin samanlainen kuin edellisessä kokouksessa. Toisaalta eipä tämä ihme ole, sillä inflaatioennusteita tosiaan tänään nostettiin.

Lagarden mukaan inflaation “pysyvyys” johtuu pitkälti työn yksikkökustannuksista ja ne ovat aiheuttaneet myös tarkistuksia keskuspankin pohjainflaatioennusteeseen. Keskuspankki aikookin tarkkailla yhä enemmän työmarkkinaa, sillä palkkojen nousu on inflaatiolukemissa yhä suuremmassa roolissa.

No niin, lehdistötilaisuus päättyi. Aika selvä viesti Lagardelta tuli siitä, että tämä ei ollut vielä tässä koronnostojen osalta. Nosto siis luultavasti luvassa vielä heinäkuussa ja sitten entistä enemmän datariippuvuutta. Tässä vielä kommenttia korkopäätöksestä ja samalla hieman juttua reaalikoroista. Kiitos jälleen seuraamisesta. Seuraavan korkopäätöksen ajan lomailen, mutta elokuussa jatketaan taas makron äärellä eli ihanaa kesää myös kaikille

U.S. stocks rose Thursday, lifted by gains in everything from shares of manufactur-ers to oil producers.

Markets have been buoyant in recent weeks, with the three major U.S. stock indexes closing Thursday at their highest levels since 2022. The S&P 500 on Thursday scored its sixth straight session of gains, its longest winning streak since an eight-session run in November 2021, according to Dow Jones Market Data.

Investors have been cheered by data showing the U.S. economy has continued to hold strong, despite the Federal Reserve executing its fastest series of interest-rate increases since the 1980s. The central bank held rates steady Wednesday, but hinted it could raise rates at least twice more this year to try to rein in inflation.

“There’s some skepticism now with the Fed pausing as to whether they’ll really hike” rates further, said Jason Pride, chief of invest-ment strategy and research at Glenmede. Markets seemed to shrug off the Fed’s messaging “really, really quickly,” he added.

Tässä on OP:n Hännikäisen kommentit EKP:n korkokokouksesta.

EKP:n korkopäätös ei yllättänyt: talletuskorkoa nostettiin 25 korkopisteellä 3,5 %:iin ja korko on nyt korkeimmillaan elokuun 2001 jälkeen. Seniorimarkkinaekonomisti Jari Hännikäinen tiivistää tämän päivän korkokokouksen annin videolla.

Jenkkien talouden voima tuntuu kyllä uskomattomalta, mutta itse odotan “innolla” syyskuuta kun opintolainojen korot alkavat juosta ja sitten lokakuussa lyhennykset tulevat pakollisiksi.

Netissä näkyy todella paljon puhetta nyt että monet ihmiset eivät pysty maksamaan sitä useiden satojen dollarien lyhennystä kuukaudessa. Ja myös paljon porukkaa jotka yrittävät boikotoida maksuja kokonaan ja järjestäytyä, koska heille oli Biden luvannut opintolainojen takaisinmaksun mitä ei ikinä tullut.

Vai onko tässä vieläkin joku “köyhillä ei ole merkitystä pörssikursseille” kuvio ja pörssikurssit vaan laukkaa? Pakko myöntää että vähän turhauttaa kun dollareita on ollut vuoden alusta asti aika paljon ja jotenkin tuntuu että realiteetti ei kohtaa näkemyksiäni…

Tässä hyvä WSJ:n artikkeli aiheesta jos saa auki/on tunnukset.

" The hit to household cash flows as a result of the resumption could be substantial: Bank of America Institute estimates it might be around $180 a month for the median impacted household. In a 2017 survey conducted by the Federal Reserve, the median monthly student-loan payment was $222 and the average was $393. Estimates vary, but even on conservative expectations, borrowers are set to collectively resume paying $5 billion to $8 billion a month once the pause is lifted. Some research outfits, including J.P. Morgan and TD Cowen, place the number closer to $10 billion a month. For context, Americans collectively spend about $35 billion a month on clothing and department stores, according to data from the Census Bureau."

Voi osua turhan krääsän tai kalliimman tavaran myyntiin, kuten brändituotteet joita nuoremmat (joilla on enemmän opintolainaa) harrastavat enemmän.