Itsekin taipuisin toistaiseksi tuohon skenaarioon, missä SP500 pohjat jäi viime syksyyn. SP500:sen ennusteet ovat nousseet ihan viime aikoinakin.

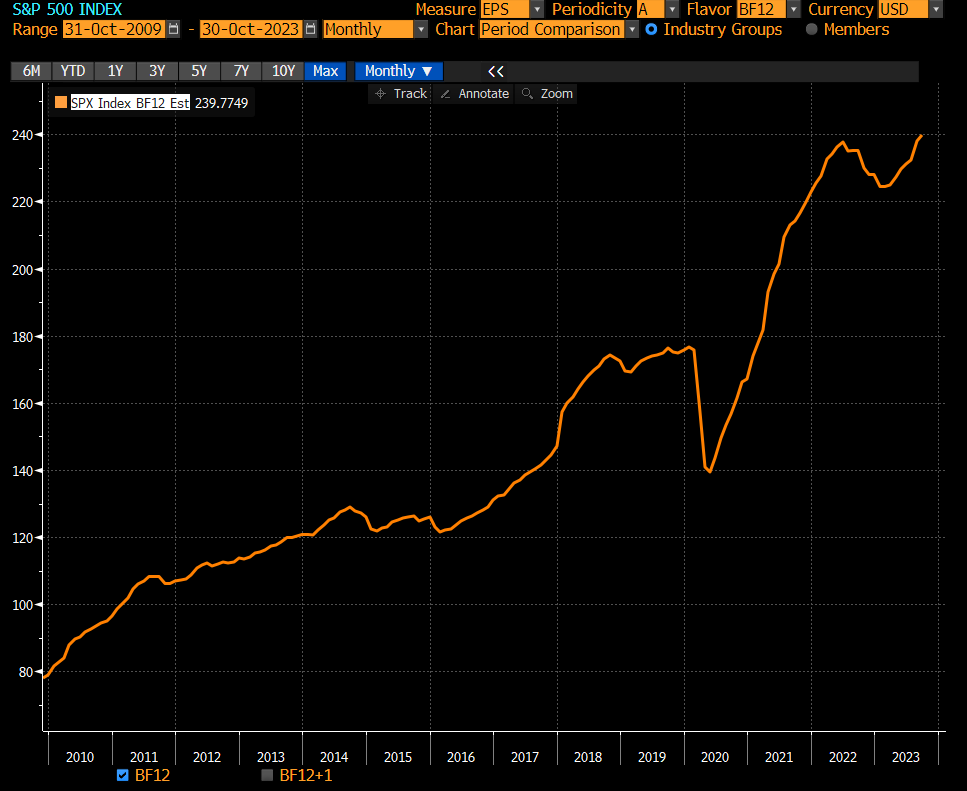

Tässä näkyy 12kk päähän ennustettu SP500:sen EPS. Tulostaantuma näillä näkymin tuli, ja meni.

Tulosennusteet pohjautuvat ennätyskannattavuuksiin vaikeassa taloustilanteessa (inflaatio), mikä kannattaa muistaa.

Toisaalta tuossa skenaariossa sijoittajalla ei välttämättä ole kamalasti voitettavaa, koska osakkeiden arvostustaso vaikuttaa ennakoivan tuloshuippuja jo. SP500 treidaa 17x tuon ennustetun tuloksen verran, minkä arvioisin sofistikoituneella VEHI-metodilla karkeasti SP500:sen käyväksi arvostuskertoimeksi perustuen melkein 20 % ROE:hen ja vankkaan pitkän aikavälin tuloskasvuun.

Toisaalta korkea korkotaso tekee tilanteesta liukkaamman: 10 vuoden koron pyöriessä 5 % hujakoilla ja lyhyiden korkojen tarjotessa yli 5 % tuottoa on osakkeille todellakin vaihtoehto.

SP500 forward P/E:

Taloutta tukee suuri julkinen elvytys: Biden ei päästä taloutta taantumaan ennen vaaleja. Samalla Fedin nettolikviditeetti tukee osakkeita, vaikka moni luulee keskuspankin olevan pelkästään kiristävällä kannalla.

Toisaalta kotitalouksissa näkyy pieniä yskän puuskia jo lainamaksuissa, vaikkakin kulutus on edelleen vahvaa.

“Rolling 12 month” taantumaennustehengessä huonoja asioita on, mutta ne siirtyvät koko ajan eteenpäin. Pankkisektorin osakkeiden käytös on epäilyttävää (CRE ![]() ), mutta samalla tietää että Fed on kyllä käsi ojossa jos tarve vaatii. Korkokäyrä on kääntymässä takaisin plussalle, indikoiden ongelmia joskus myös parin vuoden sisään.

), mutta samalla tietää että Fed on kyllä käsi ojossa jos tarve vaatii. Korkokäyrä on kääntymässä takaisin plussalle, indikoiden ongelmia joskus myös parin vuoden sisään.