Saksan tuottajahinnat jatkavat putoamistaan vuositasolla, joskin nämä heiluvat villisti ja fokus on kuluttajahintojen kehityksessä. Kuukausitasolla hinnat nousivat 0,2 %…

31 tykkäystä

“Fed Signals Dovish Shift, Markets Anticipate Halt in Rate Hikes”

21 tykkäystä

OP:n Olavi ja kiinalaisten kotitalouksien kiinteistökeskittynyt varallisuus. ![]()

10 tykkäystä

Heräilin taas poskettoman aikaisin ja kahlasin aikani kuluksi – kukonlaulun aikaan – talousjulkaisuja läpi. Poimin pari kohokohtaa samalla ketjuumme. Käänsin pari kohtaa jutuista AI:lla ja korjailin pahimmat virheet.

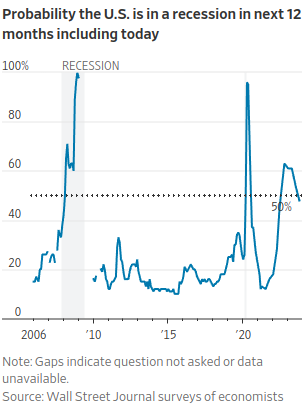

USA:sta tulee lähes päivittäin ristiriitaisia uutisia maan talouden kehityksestä. Optimismi on kuitenkin hitusen voitolla, mikä selviää myös WSJ:n ekonomisteille neljännesvuosittain tekemästä kyselystä. Kyselyyn vastasi 65 ekonomistiä ja se tehtiin 6.-11.10.

Taloustieteilijät ovat muuttumassa optimistisiksi Yhdysvaltojen talouden suhteen. He uskovat nyt, että se välttää taantuman, että keskuspankki on lopettanut korkojen nostamisen ja että inflaatio hidastuu edelleen.

Wall Street Journalin viimeisimmässä neljännesvuosittaisessa kyselyssä liike-elämän ja akateemiset ekonomistit laskivat taantuman todennäköisyyttä seuraavan vuoden aikana heinäkuun keskimääräisestä 54 prosentista optimistisempaan 48 prosenttiin. Tämä on ensimmäinen kerta sitten viime vuoden puolivälin, kun todennäköisyys on laskenut alle 50 prosentin.

Mediaanitodennäköisyys oli 50 prosenttia, mikä vastaa käytännössä kolikonheittoa.

Lehti jakaa myös käyrän kyselyn historiallisesta kehityksestä. Ensimmäistä koronlaskua suurin osa ekonomisteista odottaa nyt Q2/2024.

Optimismin taustalla on lehden mukaan kolme keskeistä tekijää:

- inflaation hidastumisen jatkuminen

- Fedin korkojen nostamisen loppuminen

- työmarkkinoiden ja talouskasvun vahvuus ja niihin liittyvien odotusten ylitykset

EKP:n Lagarde on sen sijaan puhunut eilen euroalueen valtiovarainministereille. Öljy ja energia ovat edelleen suurimpia murheita EU:ssa ja euroalueella. Öljyn hinta on noussut jälleen viime viikon lopulta.

Euroopan keskuspankki tarkkailee öljyn hintaa Israelin ja Hamasin välisen konfliktin mahdollisten inflaatiovaikutusten varalta, kertoi pääjohtaja Christine Lagarde euroalueen valtiovarainministereille asiaa tuntevien henkilöiden mukaan.

Lagarde puhui maanantaina Luxemburgissa pidetyssä blokin virkamiesten suljetussa kokouksessa, kertoivat nimettömänä pysyttelevät henkilöt. EKP:n edustaja kieltäytyi kommentoimasta asiaa.

EKP:n inflaatioarviot joudutaan säätämään uudestaan, jos öljyn hinta pysyy nykyisillä tasoilla tai nousee nykyisestään.

EKP:n syyskuun inflaatioennuste, jonka mukaan kuluttajahintojen kasvu hidastuu 2 prosenttiin vuonna 2025, perustuu arvioon, jonka mukaan öljyn tynnyrihinta on tänä vuonna 82,7 dollaria ja laskee 77,9 dollariin vuonna 2025.

Öljyn hinnannousun riski vaikuttaisi sekä Eurooppaan että Yhdysvaltoihin, Lagarde sanoi kokouksessa, johon osallistui myös Yhdysvaltain valtiovarainministeri Janet Yellen.

… ja lopuksi vielä asiaa eurosta. Tunnen pudonneeni kärryiltä sen suhteen, mitä euron arvon luisu tarkoittaa taloudelle. Asia on hieman monimutkaistunut niistä ajoista, kun devalvaatio oli Suomessa usein käytetty keino piristää vientiä.

Talouden kannalta euron luisu saattaa edelleen olla hyväksi Euroopan globaalia kauppaa käyville vientiyrityksille, mutta ei sekään ihan kirkossa ole kuulutettu. Tavallisen eurokansalaisen kohdalla vaikutus lienee päinvastainen. Kulutushyödykkeissä hinta ei euron halpenemisen ansiosta ainakaan laske ja Floridan sijasta kevätreissu kannattaa varmaan tehdä Espanjaan.

Wall Streetin suurimmat pankit odottavat euron putoavan pariteettiin Yhdysvaltain dollarin kanssa, kun Lähi-idän sota uhkaa nostaa Euroopan tuontienergian hintaa ja korkeammat lainakustannukset painavat euroalueen kasvua.

JPMorgan on alentanut euroennustettaan. Sen mukaan euron arvo laskee 1 dollariin vuoden loppuun mennessä. Citibank sanoi, että se arvioi euron siirtyvän pariteettiin dollarin kanssa “kuuden kuukauden kuluessa”, koska se katsoo “Euroopan taantuman olevan selvästi Yhdysvaltojen edellä”.

38 tykkäystä

Muutama poiminta aamun Vartista joka valitettavasti kiireisen tulosviikon (Nokia, Nordea yms.) takia jää viikon ainokaiseksi.

Nostin videolla huomion Suomen huomattavasta konkurssimäärästä (vuositasolla yli 3000), joka kolkuttelee finanssikriisin tasoja. Kuten täällä nostettiin esille, onneksi henkilöstövaikutus on pienempi.

Inflaatioluvut postataan tähän ketjuun ja kaikkialle muuallekin, joten kun Vartti ilmestyy sitten muutamia päiviä datan jälkeen pitää todella kaivaa kulma jota ei ole ainakaan yleisessä keskustelussa överisti jo käsitelty.

Tässä kuluttajahintaindeksin SUPER CORE -versio, eli pohjainflaatio ilman asumisen kustannuksia, kuukausitasolla. Nuo vaakaviivat kuvaa aikakausien keskiarvoa. Käytännössä inflaatio on edelleen juurtuneena talouteen, vaikka osakkeille se on ihan “ok”.

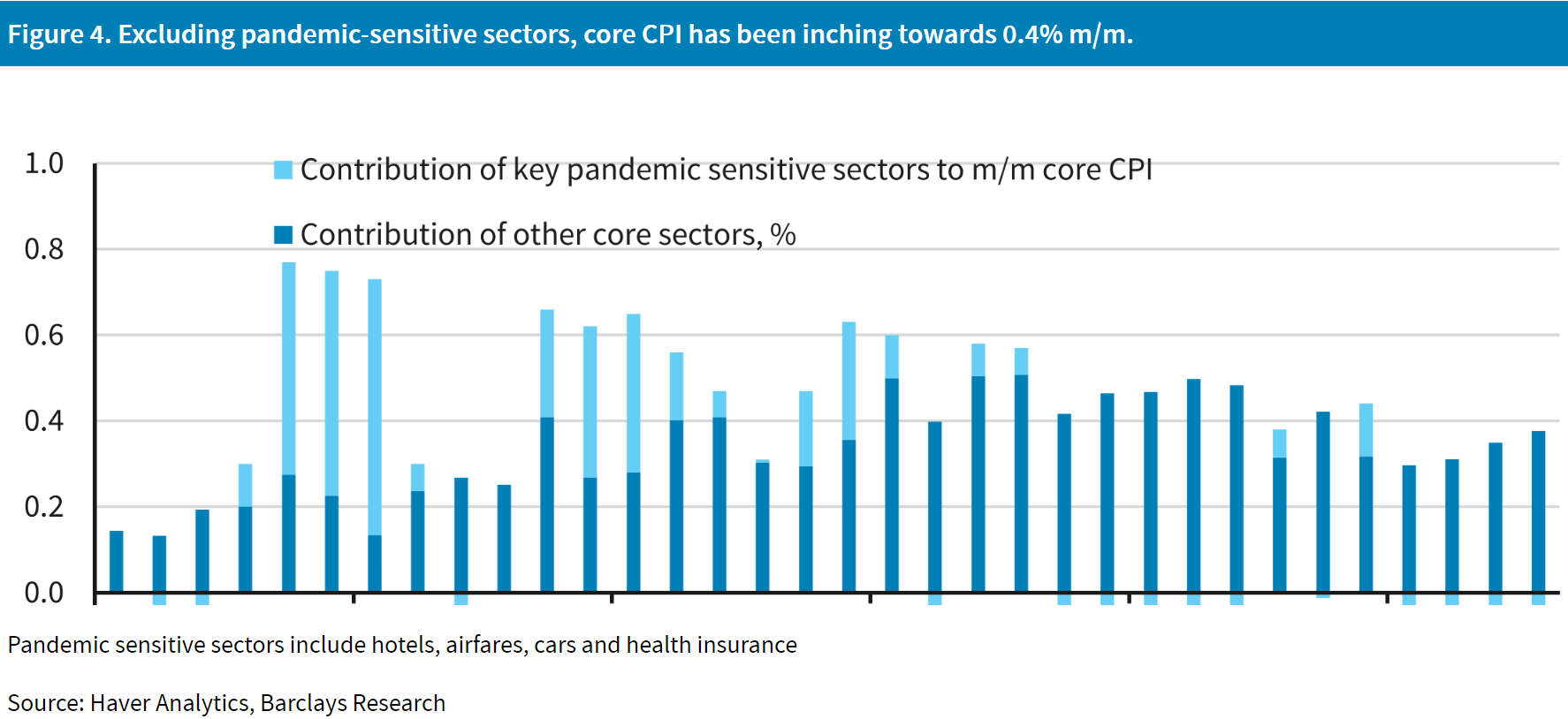

Tämä on hauska huomio Barclaysilta. Käytännössä aluksi inflaatiota ajoi pandemialle herkät sektorit, nyt puhtaasti muut alat.

Fedin koronlaskuja on turha odottaa heti, ellei jotain pahaa tapahdu.

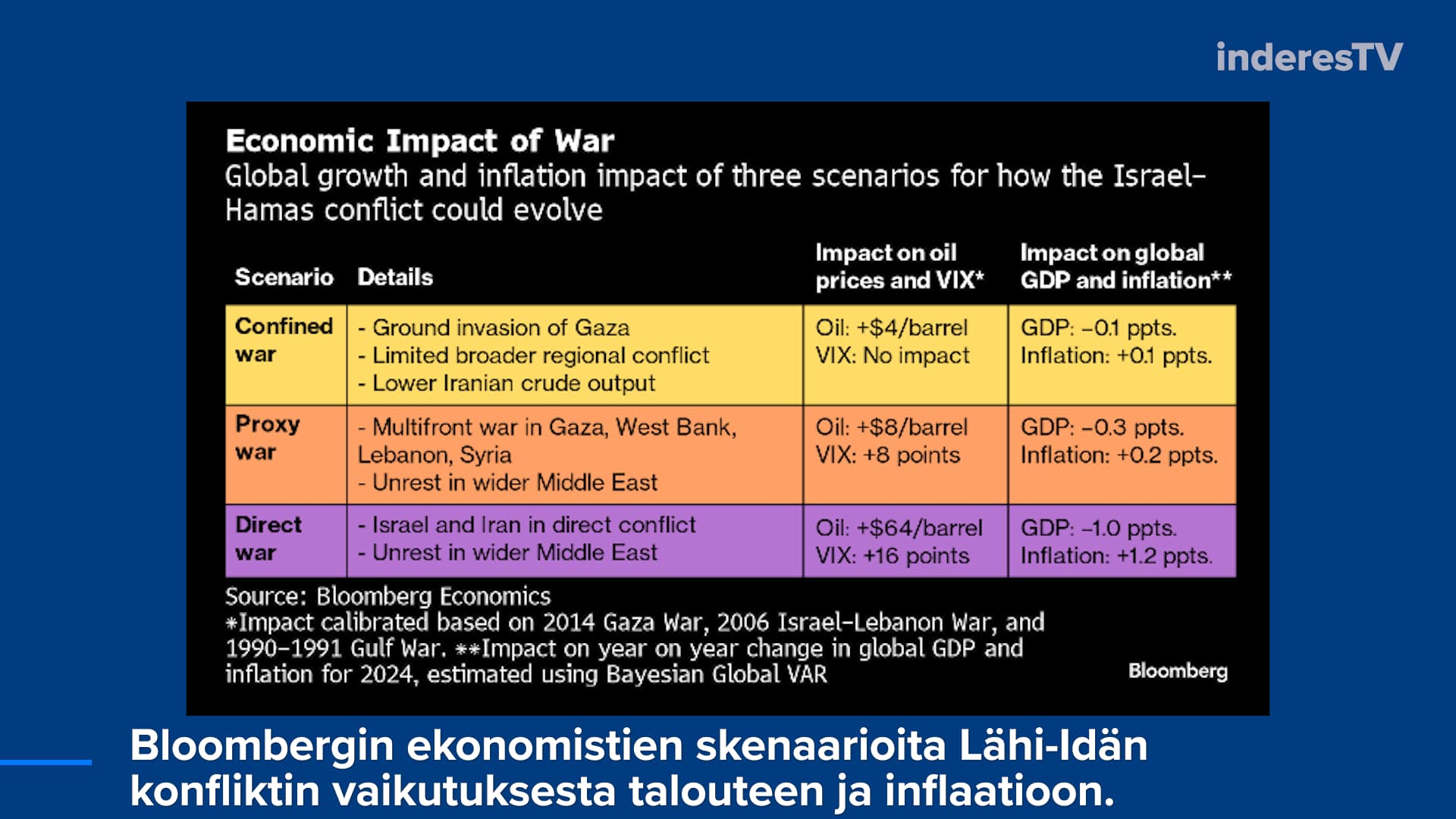

Blummalla oli karkeita hahmotuksia miten Lähi-Idän sodan eri eskalaatiotasot voisi vaikuttaa maailmantalouteen. Tietysti jos konflikti lähtee oikeasti leviämään ei kukaan tiedä miten se vaikuttaa talouksiin, miten siihen reagoidaan, miten niihin reaktioihin reagoidaan, reaktioiden reaktioihin reagoidaan jne. Tässä on ehkäpä makroennustamisen ongelma pähkinän kuoressa.

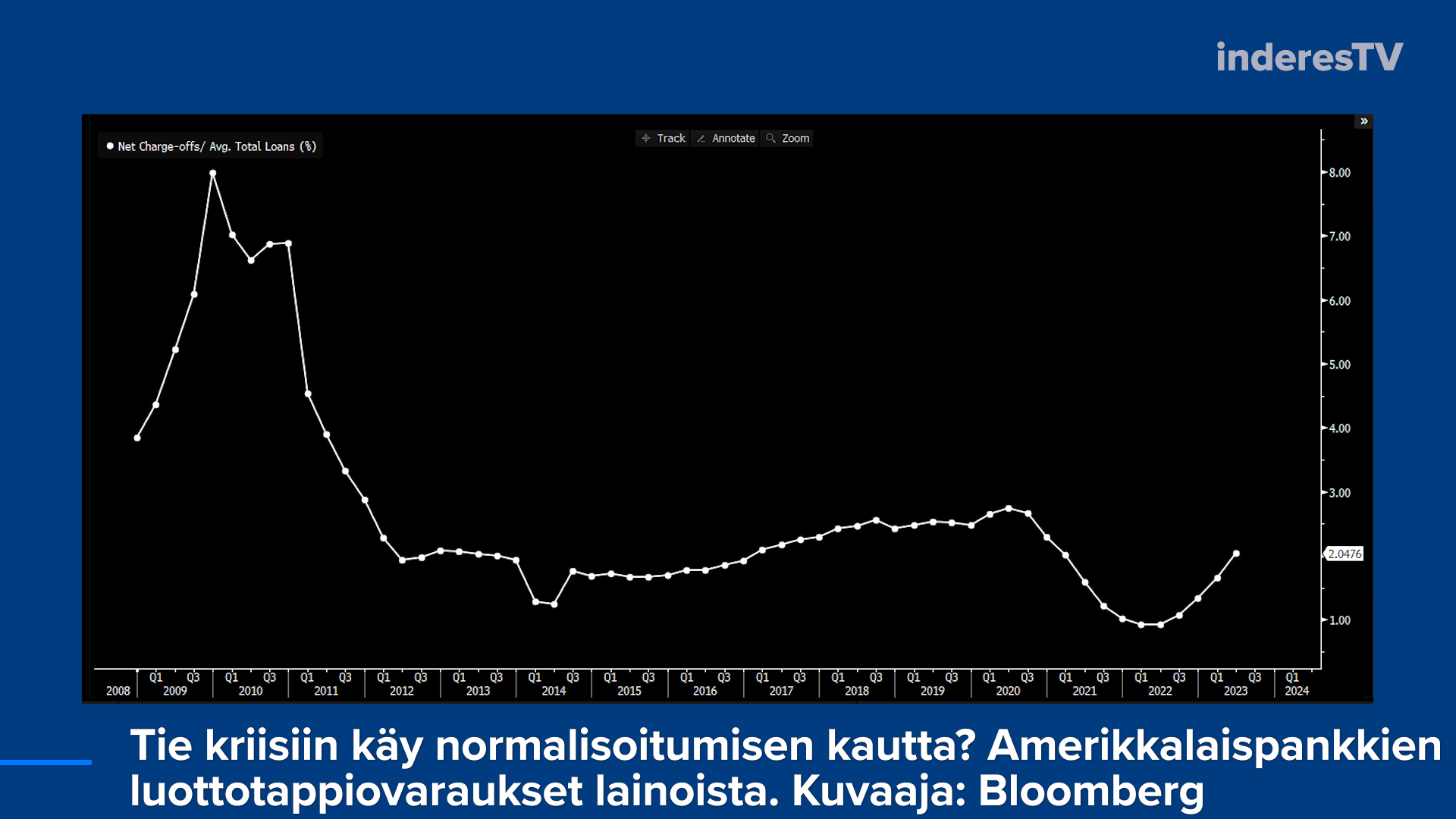

Pankkiosakkeilta on tullut vahvoja tuloksia, mutta jenkeissä JP Morgania lukuunottamatta sektori on ollut ihan kuin Helsingin pörssi.

Luottotappiovaraukset normalisoituvat. Mutta tie kriisiin käy aina normalisaation kautta… ![]() Mielenkiintoista seurata tämän päivittymistä.

Mielenkiintoista seurata tämän päivittymistä.

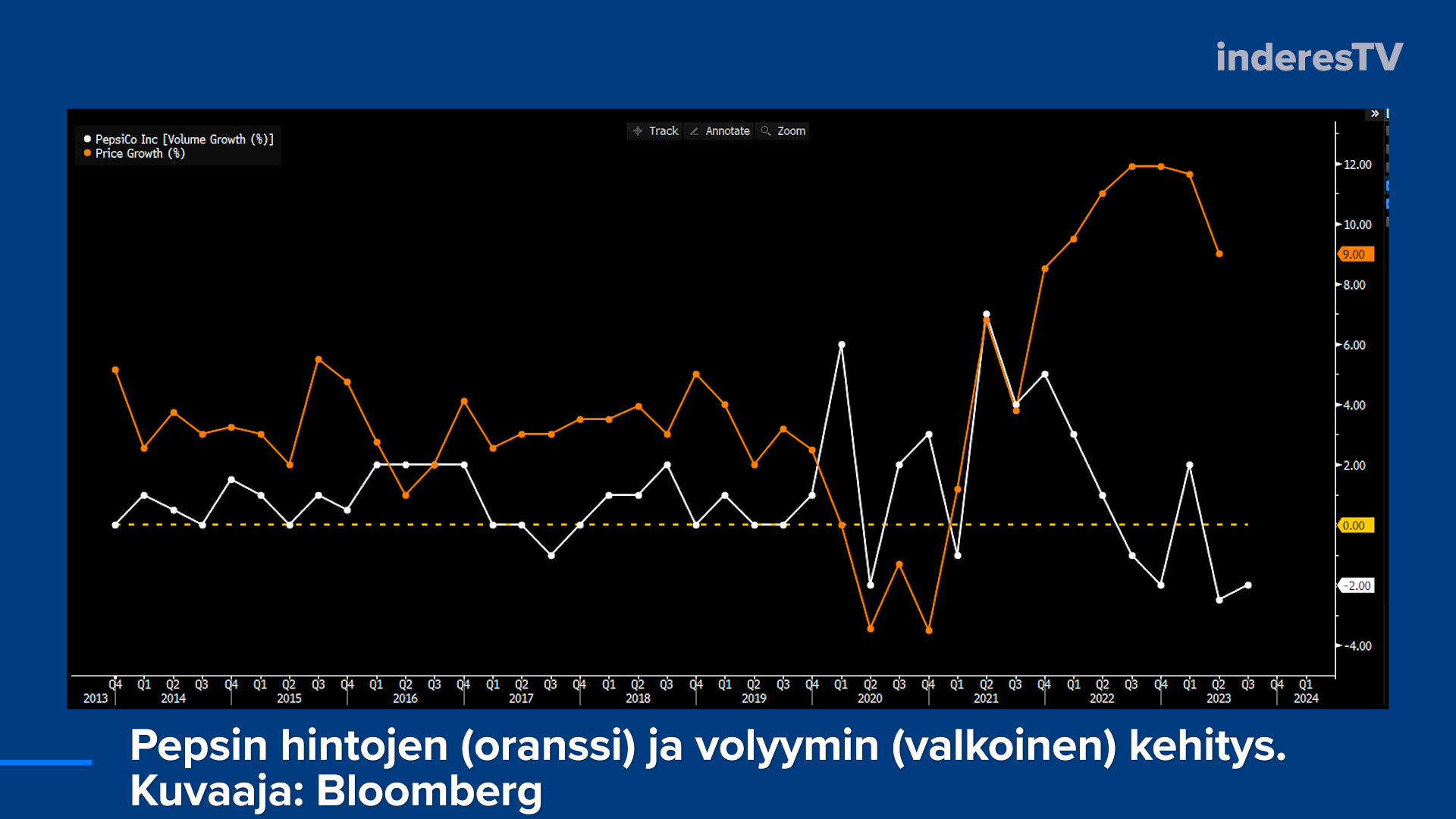

Haluan nostaa Pepsin tuloksesta huomion yleisenä esimerkkinä hinnoitteluvoimaisesta bisneksestä. Puhun usein kilpailueduista, ja tässä ne konkretisoituu. Pepsin volyymilla mitattu myynti on viime kvartaaleina laskenut. Mutta siitä huolimatta yhtiö on leikiten korottanut jopa +12 % limsan ja sipsiensä hintoja! Loputtomasti edes Pepsi ei voi kasvaa pelkillä hinnankorotuksilla, mutta harvapa bisnes pystyy edes tähän. Suurimmalla osalla laskevat volyymit tulee pikemminkin hinnan alennusten kanssa.

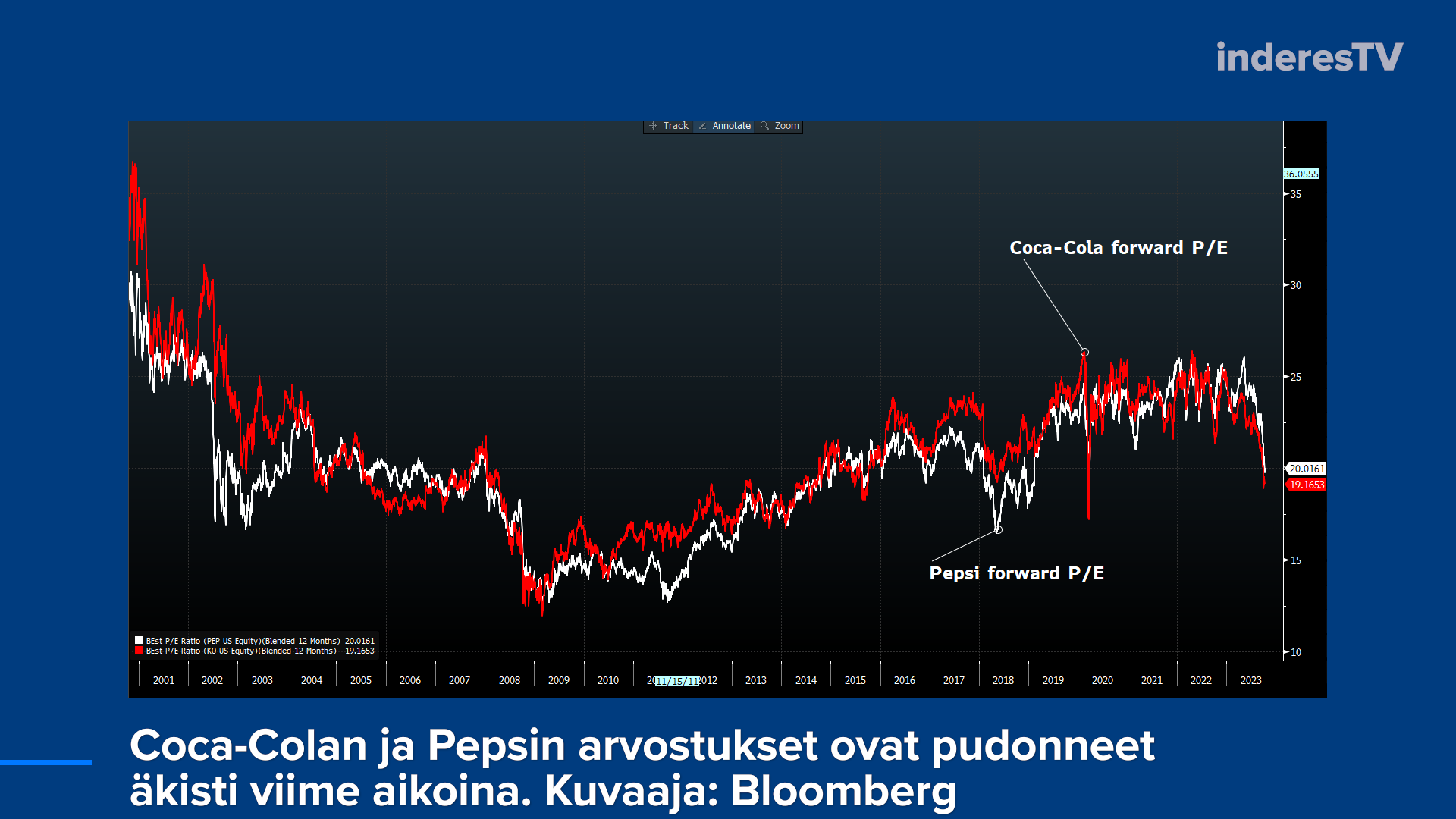

Mielenkiintoisesti muuten useita kuluttajaosakkeita on lyöty viime aikoina. Tässä on Coca-Colan ja Pepsin forward P/E:t, mutta myös monet muut kuluttajafirmat ovat edullistuneet. Indeksitasolla tämä “parin sadan miljardin” firmojen romahdus ei näy, kun siellä dominoi taloudelle täysin teflonia toistaiseksi olevat Apple jne.

29 tykkäystä

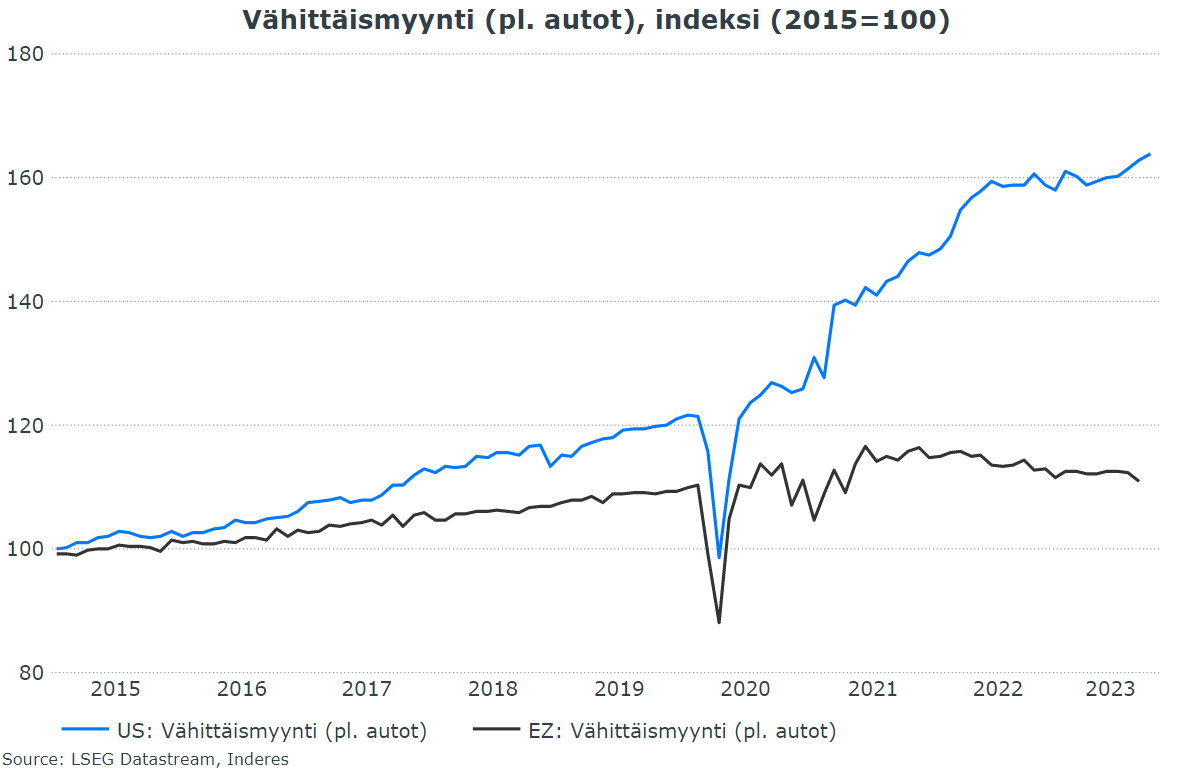

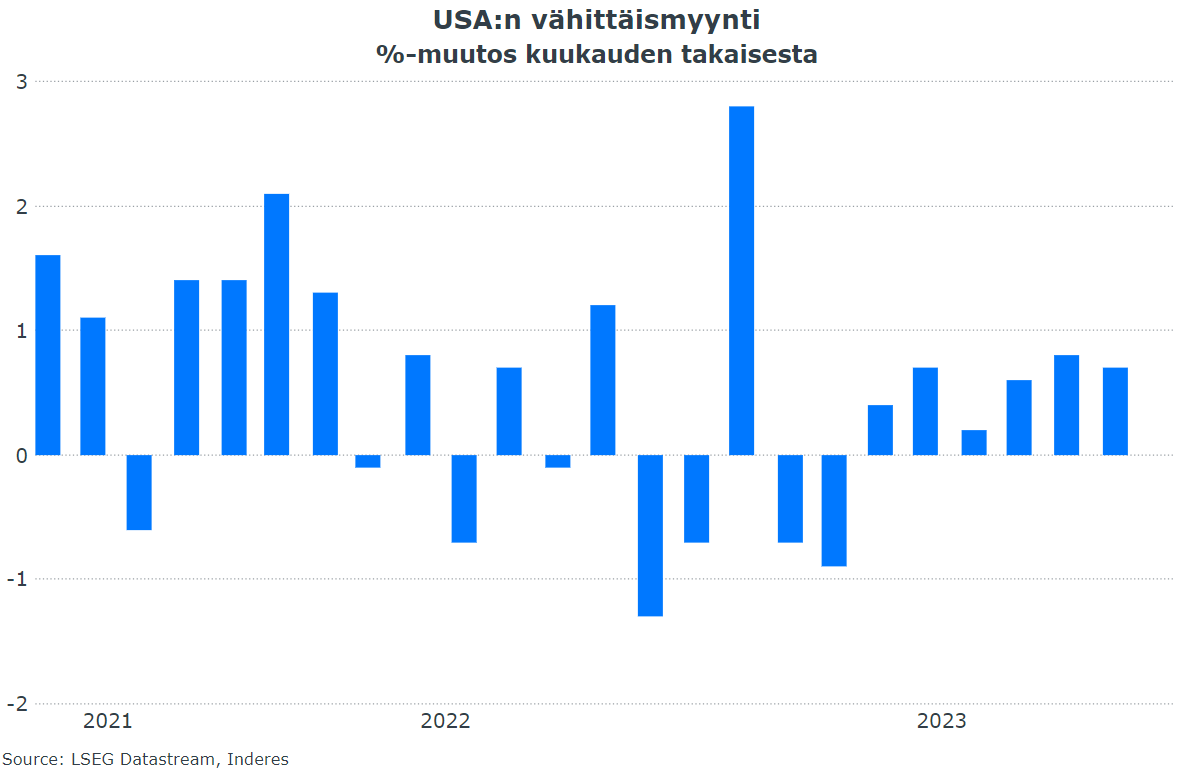

Tervehdys! Amerikkalaiskuluttaja ei taivu, kertovat vähittäismyyntiluvut. Kuukausitason nousu oli jälleen kovaa, eli varmistus tuli ettei koronlaskuille ole lähiaikoina perusteita.

36 tykkäystä

Yleensä sanotaan, että kun Amerikka aivastaa niin Eurooppa saa flunssan. Vaikka Yhdysvaltoihin ennustetaankin taantumaa ja valtion velkaantuminen on kestämättömällä tasolla, niin Yhdysvaltain talous näyttäisi kestävän kaikki sinne suunnatut iskut hämmästyttävän hyvin.

Meillä on teollisuus huonolla tolalla eikä Kiinastakaan saada vetoapua, mutta voisiko tällä kertaa kuitenkin käydä niin hyvin, että Yhdysvaltain pitkään jatkuva vahvuus kiskoo meidätkin väkisin ulos teollisuustaantumasta ja isommilta vahingolta vältyttäisiin korkeista koroista huolimatta?

51 tykkäystä

Railo vähittäismyynnin kasvussa euroalueeseen sen kuin suurenee.

Elokuun lukuja tarkistettiin ylöspäin 0,8 %:iin ja nyt saatiin 0,7 %:n nousu kk-tasolla myyntiin. Toki täytyy muistaa, että luvuissa ei ole huomioitu inflaatiota, mutta kasvua tuli myös reaalisesti (inflaatio syyskuussa 0,4 %).

20 tykkäystä

Kyllä, Yhdysvallat on tämän vuoden ehdoton positiivinen yllättäjä, mitä talouteen tulee (muuten tällä puolella yllätykset ovatkin suurtalouksissa olleet harvassa). Kyllähän se tännekin heijastuu, että maailmantalouden kysyntäveturi on näin hyvässä kunnossa, tietenkin ensisijaisesti yhtiöihin, joille Yhdysvallat on merkittävä markkina. Asteen enemmän optimismia nämä luvut ainakin saavat aikaan.

23 tykkäystä

Tässä vielä pikakommenttia myyntiluvuista.

14 tykkäystä

Mahtaako yllättää ketään… Raaka-aineköyhä työikäiseltä väestöltään jo surkastuva maanosa vs. raaka-aineiden ja energian osalta liki omavarainen maailman huippuosaajat imuroiva talousalue.

20 tykkäystä

Ollaan taas liika härkäilty, joten täytyy vähän rauhoittaa menoa. ![]()

![]()

Laitetaas tällaistakin:

6 tykkäystä

Eihän tämä yllätä, selkeä jatkumo kyseessä.

Suomessakin raha ja lahjakkuudet valuu paljolti pk seudulle ja syntyy ns. muuttotappiokuntia joissa väki vähenee eniten suuren syntyvyyttä suuremman kuolleisuuden takia.

EU:n sisällä vastaavasti varsinkin raha mutta myös lahjakkuudet valuu suomen kaltaisilta pieniltä reunavaltioilta keskieurooppaan ja mannertenvälisissä karkeloissa usaan.

Pitäisiköhän sijoituscaseja etsittäessä kiinnittää huomiota sinne mistä tämä kehitys on lähtenyt jos olettaa tämän olevan jatkumoa? Muuttotappiokuntiin jos rahaa sijoittaa niin arvostusansaan ajaminen on helppoa kun monien kiinteistöjen arvot negatiivisia ja yritysten liikevaihdot laskee jne.

2 tykkäystä

Meillä on mennyt vähän sukset ristiin Veli-Venäjän kanssa.

Meillä suomalaisilla on ollut perinteisesti vaikeuksia jenkkimarkkinoilla. Sinne ollaan lähdetty henkseleitä paukutellen ja tultu häntä koipien välissä.

Me osataan kyllä nää jutut, mutta jostain syystä, meistä ei oikein olla tykätty. ![]()

Tässä viime aikoina on tullut haisteltua, että jenkeillä on ehkä meitä kohtaan äänensävy vaihtunut. En osaa sanoa johtuuko uudesta Nato-jäsenyydestä, Marinin saadusta ihailusta vai että jokin olisi koronan myötä muuttunut.

Veikkaisin kyllä ensimmäistä.

Suurvaltapolitiikan tuomaa liiketoimintaa ei pidä aliarvioida. Voi olla, että onnistuneen suurvaltapolitiikan myötä meillekin löytyy mukava markkinarako Yhdysvaltojen markkinoilta.

12 tykkäystä

Indeksit eivät toistaiseksi säikähdä nousevia valtion velkakirjojen korkoja. Vielä viikko sitten asiat olisivat todennäköisesti olleet toisin. Tokihan ilta on vielä nuori, mutta mielenkiintoista huomata. Muuttuvatko “indeksitunnelmat” tuloskauden myötä kohti reaalitalouden vahvuutta?

Ja tosiaan ne päivän vähittäismyyntiluvut ylittivät kaikki ennusteet

Noh, ehkäpä jotain menee kuitenkin kohta rikki ja saadaan joku Great Depression ![]()

30 tykkäystä

Itse tulee kysyttyä jatkuvasti tätä kysymystä. Kiinnostaako sijoittajaa

- Vahva tuloskausi

- Heikot ennusteet seuraavalle vuodelle vai

- Korkojen suunta

Itse jotenkin ajattelen, että jos sijoittajaa kiinnostaa tämä tuloskausi, siitä olisi pitänyt olla kiinnostunut viime vuoden kvarttaali kolmisen aikana, kun monet yritykset ilmoittivat markkinoiden hyväksyneen hintojen korotukset.

Hintojen korotuksien hyväksyminen tuntui sinetöivän sen, että hinnat ovat nousseet pysyvästi.

Monilla aloilla sopimusten läpi meno näkyy vahvana tuloksena vasta puolen vuoden tai vuodenkin jälkeen. Hieman riippuu yritystoiminnan rotaatiosta.

Mikäli korkokulujen noseminen hillitsee investointihalukkuutta ja harkinnan varaisten ostosten tekoa. Vaaditaan korkeampia tuotto-odotuksia tai palkasta ei jää ylimääräistä uusien ostosten tekoa varten. Lainarahasta ei myöskään olla halukkaita maksamaan. Onko korkojen suunta sittenkin merkittävimpiä mittareita markkinoilla, mihin suuntaan pörssisuuntaa.

Vaikka joillain yrityksillä tulisi hyviä tuloksia ulos, ilman hyviä ennusteita on hieman kyseenalaista ostaa lappuja alelaarista.

10 tykkäystä

HS:n Jussi Pajari on tehnyt hyvän jutun suomalaisten yhtiöiden vaikeahkosta tilanteesta, jutussa käsitellään pörssiyhtiöitä ja myös talouden makrokuvioita, niin laitoin siksi tämän tänne. Jutun lukee muutamissa minuuteissa, ei maksumuuria.

Erityisen paljon talous viilenee Kansainvälisen valuuttarahaston (IMF) uuden suhdanne-ennusteen perusteella euroalueella, jonka taloutta sota on kolhinut poikkeuksellisen paljon.

Euroalueen vaikeudet herättävät kysymyksen, millaisia vaikeuksia talouskasvun hidastuminen aiheuttaa suomalaisille yrityksille. Tästä saadaan uutta tietoa tällä viikolla alkavalla suurten pörssiyhtiöiden tuloskaudella.

10 tykkäystä

Nyt on loistava tviittiketju jälleen Pekalta, tällä kertaa vuorossa on USA:n bördehistoriaa. ![]()

5 tykkäystä

Yhdistyneen Kuningaskunnan inflaatio oli syyskuussa hieman yli odotusten eikä suostunut jäähtymään. Etenkin palveluiden pohjainflaatio on sitkeää.

Kuitenkin ainakin Blumman ekonomistit odottavat inflaation taittuvan vielä eikä uusia koronnostoja olisi keskuspankilta luvassa.

Palkkojen kasvu on kylläkin edelleen 7,8% vuositasolla, eli saapi nähdä onko nämä odotukset liian optimistisia.

17 tykkäystä

Eipä se itäeurooppalainen halpatyövoima taida palata vaikka nostaisivat korkoja kuinka paljon?

Tässäkin ongelman aiheuttaja on joku muu kuin liian matala korkotaso.

1 tykkäys