![]()

Trumphan tuossa tarjosi automaationa vain talutusapua, koska järjestään viime aikoina Junckerin esiintyessä punamatoilla hän on ollut umpitunnelissa. Niinistöhän talutti viime kesänä…

Kyseisestä giffistä ei siis voine tehdä johtopäätöksiä kauppapolitiikkaan

3 tykkäystä

Juha Kinnunen aloitti nyt keskustelemaan YLE:n pörssipäivässä markkinoiden tilanteesta ja tuloskaudesta. Radiossa: YLE PUHE.

3 tykkäystä

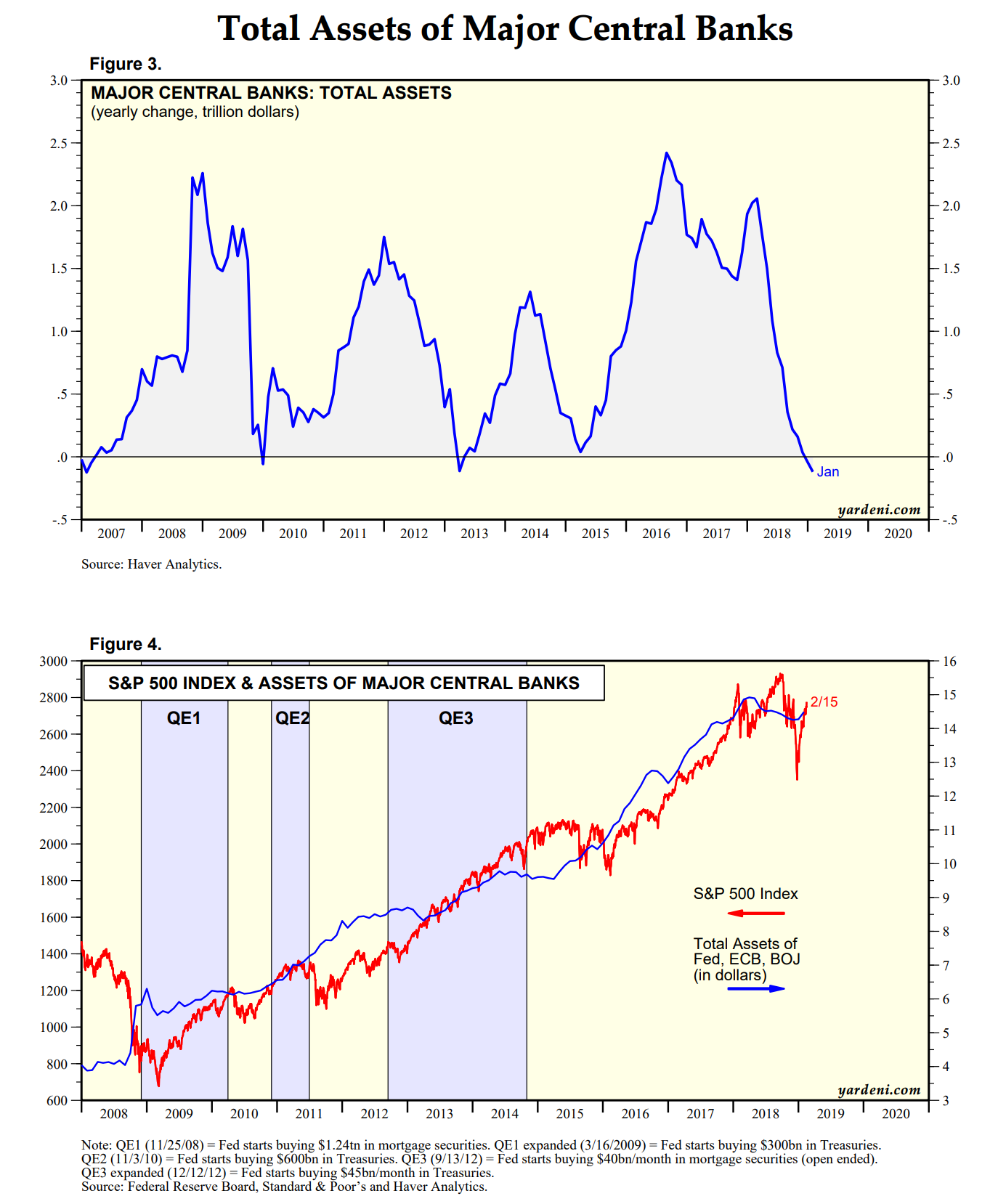

Vielä yksi kuva keskuspankeista ja niiden QE:sta ja lotrauksista… Rinnastus on vain kovin silmiin pistävä.

2 tykkäystä

Aika useasti kuulee näkemyksen, että osakemarkkinoiden tuottovaatimus on tällä hetkellä matala, koska riskitön korko on matala ja FEDiä on syyttäminen. Kuuntelin rahoituksen professori Aswath Damodaranin luentoa riskittömästä korosta jossa hän vastaa juuri tähän kysymykseen.

3 tykkäystä

Saksan vaihtotaseen ylijäämä sen kuin jatkaa paisumistaan:

Näitä lukuja tuskin katsotaan kovin hyvällä Valkoisessa talossa. ![]()

1 tykkäys

Sweden’s central government finances will weaken in the coming years as the economy slows down. That is the picture given in the new forecast from the Debt Office, which expects a lower budget balance and reduced net lending. Despite the poorer budget prospects, the Debt Office does not need to increase its krona borrowing since it has a large cash surplus to use.

“The slowdown of the economy means lower tax income and we also expect the money that has been deposited into tax accounts in recent years to start flowing out in 2020. Central government net lending remains positive, however, and Sweden’s fiscal situation is still good,” says Debt Office Director General Hans Lindblad.

The new forecast shows that the budget balance will turn from a surplus of SEK 40 billion in 2019 to a deficit of SEK 30 billion in 2020 and that central government net lending will decline gradually to 0.5 percent of GDP. The downturn is mainly explained by lower income from taxes based on wages and consumption. The change in the budget balance is also due to the Debt Office’s assessment that capital investments in tax accounts will decrease by SEK 30 billion next year when market interest rates are expected to rise.

The growth of the Swedish economy is expected to slow from 2.3 per cent last year to 1.6 per cent in both 2019 and 2020. A sharp fall in construction dampens housing investments, which have contributed noticeably to economic growth over the last couple of years. The labour market slows down in line with the economy, leading to an increase in unemployment to 6.7 per cent next year.

2 tykkäystä

Muistaessani laitan StarCapital-tilastot tammikuun lopulta:

Suomi 31.1.2019:

- Schiller CAPE 22.5

- P/E 18.5

- P/B 1.9

USA 31.1.2019:

- Schiller CAPE 29.0

- P/E 18.8

- P/B 3.2

2 tykkäystä

Jenkeissä forward P/E ”vain” 16x luokkaa, neutraalia ![]()

QE-nörteille: EKP:n elvytyksellä ei välttämättä ole ollut niitä hyötyjä, mitä ajateltu haastaa uusin tutkimus:

”The authors said that previous conclusions from other economists, that the ECB’s unconventional monetary policy had been effective at stabilising the euro-area economy, were “unwarranted”.

1 tykkäys

Tätä menoa ku jatketaan, niin saadaan sp500:een uudet huiput ens kuun alkupuolella.

Eli arvostuskertoimissa nousuvaraa verrattuna nykyseen korkotasoon ja samalla keskuspankit puhuvat lisäevlytyksestä. Millä tää voisikaan kääntyä kunnolliseen laskuun. Tähän kun vielä saadaan ratkaisu kauppasotaan ja brexitiin. Noihan oikeesti ratkastaan vaikka mikä olis. EU:nkin kanta jo vähän pehmentynyt siihen, miten erosopimusta voidaan vielä sorvailla.

1 tykkäys

Päivä päivältä todennäköisyys uusien SPX huippujen rikkomisesta kasvaa 1-2kk sisällä.

Kauppasotaan löytyy jokin väliaikainen ratkaisu, jolla saadaan lisäaikaa talouskehitykselle. Brexittiin löytyy ihan varmasti jokin ratkaisu, ei kummallakaan osapuolella ole varaa avioeroon. USA:n mahdollinen autotulli EU:lle vaikuttaa kyllä pahalta, mutta eiköhän siihenkin löydy kompromissi = Trumpin diili ![]()

Mutta mikä siinä on huonoa, jos saadaan nauttia ainakin kevään ajan nousevista kursseista vai ymmärsinkö rivinvälistä luettuna väärin?

1 tykkäys

Normaalisti ei mitään, mutta keskuspankit on ottanu markkinoista liian suurta roolia ja se ärsyttää ![]()

1 tykkäys

Keskuspankeista puheenollen, oli ainakin itselleni silmiä avaava ja toisaalta kysymyksiä herättävä tämä artikkeli Fedin historiasta:

Muutamia poimintoja, jotka ehkä ovat kiinnostavia nykytilaa pohtiessa:

-

Fedin itsenäisyys on ollut sen historian aikana useamman kerran “niin ja näin” ja se on taipunut poliitikkojen tahtoon (esimerkiksi 30-luvun lamassa, 1937–1950, 60-luvulla, jne.). Trumpin viime vuoden “uhkaukset” ei ollut siis mikään uusi asia, päinvastoin joskus Fed on ollut melkein suorassa talutusnuorassa varsinkin kriisiaikoina (maailmansodat).

-

Fed on nojannut talouskäsityksissään, ja -oletuksissaan, vallitseviin taloustieteen viitekehyksiin. Kuten tieteessä yleensä, voimme jälkikäteen todeta sen kehittyneen ja vanhojen oletuksien ollen usein vallan vääriä. Montahan nykyoletusta, mihin Fed nytkin uskoo, todetaan myöhemmin vääräksi?

-

Keskuspankki on ollut hyvin erehtyväinen, johtuen tietysti osin puutteellisesta tiedosta ja käsityksestä siitä, miten talous oikeasti toimii (sitä tietoa taitaa olla muutoinkin paljon vähemmän, mitä kahvikuppien äärellä ja nykyään foorumeille huudellaan

). On hyvin mahdollista, että Fed ei nytkään oikeastaan oikein tiedä, mitä tekee.

). On hyvin mahdollista, että Fed ei nytkään oikeastaan oikein tiedä, mitä tekee.

Terveellinen annos siis skeptisyyttä tulee keskuspankkia instituutiona ja sen kykyjä kohtaan. Käsittääkseni nyt on vallalla usko, että osakemarkkinan heilunta heijastuu talouteen varallisuusefektin kautta, miksi Fed on niin hanakasti ollut ottamassa koppia markkinasta huonon paikan tullen. Samalla, jos uskoo että vapaa markkina on paras tapa järjestellä hinnat oikealle kohdalleen taloudessa ja säätää siten kysyntää ja tarjontaa, on nykyinen malli hieman outo missä Fed tekee intervention aina kun se näkee “vääryyttä” taloudessa.

Tässä vain omia ajatuksia. En ole itse Fed expertti, olisi mielenkiintoista kuulla esim. myös @Marianne_Palmu kommentit näin ekonomistin silmin? ![]()

4 tykkäystä

Hyvä linkitys ja poiminnat, näin rahapolitiikkaintoilijana iloitsen aina näistä keskuspankkijutuista. ![]()

Taitaa tässäkin olla viime kädessä kysymys keskuspankkien itsenäisyydestä, eli siitä, millä vapaudella politiikkaa tehdään poliitikkojen huuteluista huolimatta. Akateemisessa tutkimuksessa kehitettyjen mittareiden perusteella Fed on suht itsenäinen keskuspankki, mutta näistä voi olla montaa mieltä. Mittareja on moninaisia, huomasin jo silloin, kun gradua aikoinaan kirjoitin.

Tuo keskuspankkien taito ennustaa talouskehitystä on kyllä syytä pitää mielessä. Vaikka keskuspankissa huippuekonomisteja onkin työssä, on talousennustaminen heillekin vaikeaa. Etenkin talouden käänteiden ennakointi on tuskallista, kuten muutama vuosi takaperin keräämästäni taulukosta on nähtävissä (pahoitteluni suttuisuudesta):

Kokosin tämän aikoinaan blogikirjoitusta varten (täytyykin muuten päivittää taulukko). Se näyttää, miten EKP epäonnistui ennustamaan finanssikriisin. Seuraavan vuoden ennusteet menivät vielä selvemmin poskelleen kuin kuluvan vuoden ennusteet, eli eivät keskuspankitkaan erehtymättömiä ole.

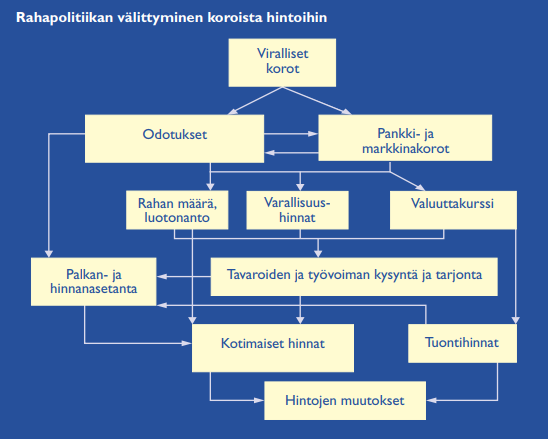

Vielä monimutkaisemmaksi rahapolitiikan ennustettavuuden (ja toteuttamisen) tekee sen erilaiset vaikutuskanavat. Meillä sijoittajilla huomio keskittyy syystäkin varallisuushintoihin, mutta kanavia on useita ja niiden vaikutuksia pitäisi osata arvioida kerralla.Alla kuvio havainnollistamaan vaikutuskanavia (on otettu EKP:n nettisivuilta):

5 tykkäystä

Tässä tekstiä tulkinnoista Fedin kokouspöytäkirjojen suhteen:

Taseen vakauttaminen edessä vielä tänä vuonna (saatiinhan sitä purettua n. 500 miljardia ja tase on nyt “enää” 4 biljoonaa dollaria). Tietää helpotusta lyhyisiin rahamarkkinakorkoihin, mikäli akateemista tutkimusta on uskominen.

2 tykkäystä

Eikö Helsingin yliopistolla ole yhtään taloushistorian professuuria avoinna? Olis yksi hyvä ehdokas tarjolle:![]() Että saisi sanoa perustellut ja painavat näkemykset ihan virallisesti Hesarissa pääkirjoituksessa eikä vain Inden lööppipalstoilla…

Että saisi sanoa perustellut ja painavat näkemykset ihan virallisesti Hesarissa pääkirjoituksessa eikä vain Inden lööppipalstoilla…

Masse, Verpu-fani

PS. Jos väitöskirja puuttuu, niin nyt äkkiä joku turhakeprojekti työn alle. Tätä hyvää on-line analyysiä keskuspankeista ymv. ei todellakaan kannata tuhlata yliopistolle.

3 tykkäystä

Haha, nooh en ole akateemista uraa, ainakaan vielä, harkinnut. Uskon enemmän old school vapaa herrojen -amatööritutkimukseen, enkä akateemiseen riippuvuuteen instituutiosta ja vertaisarvioista…

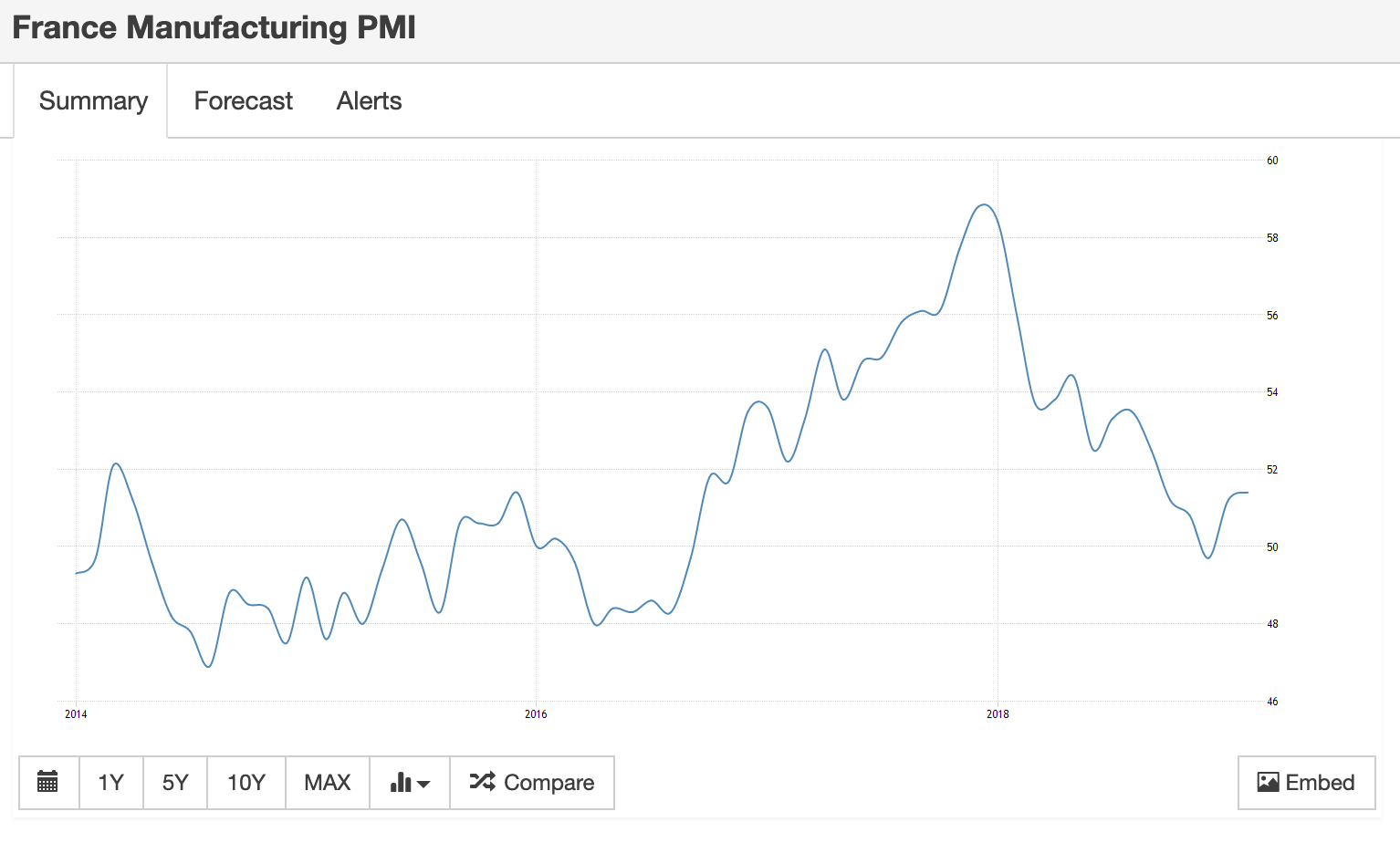

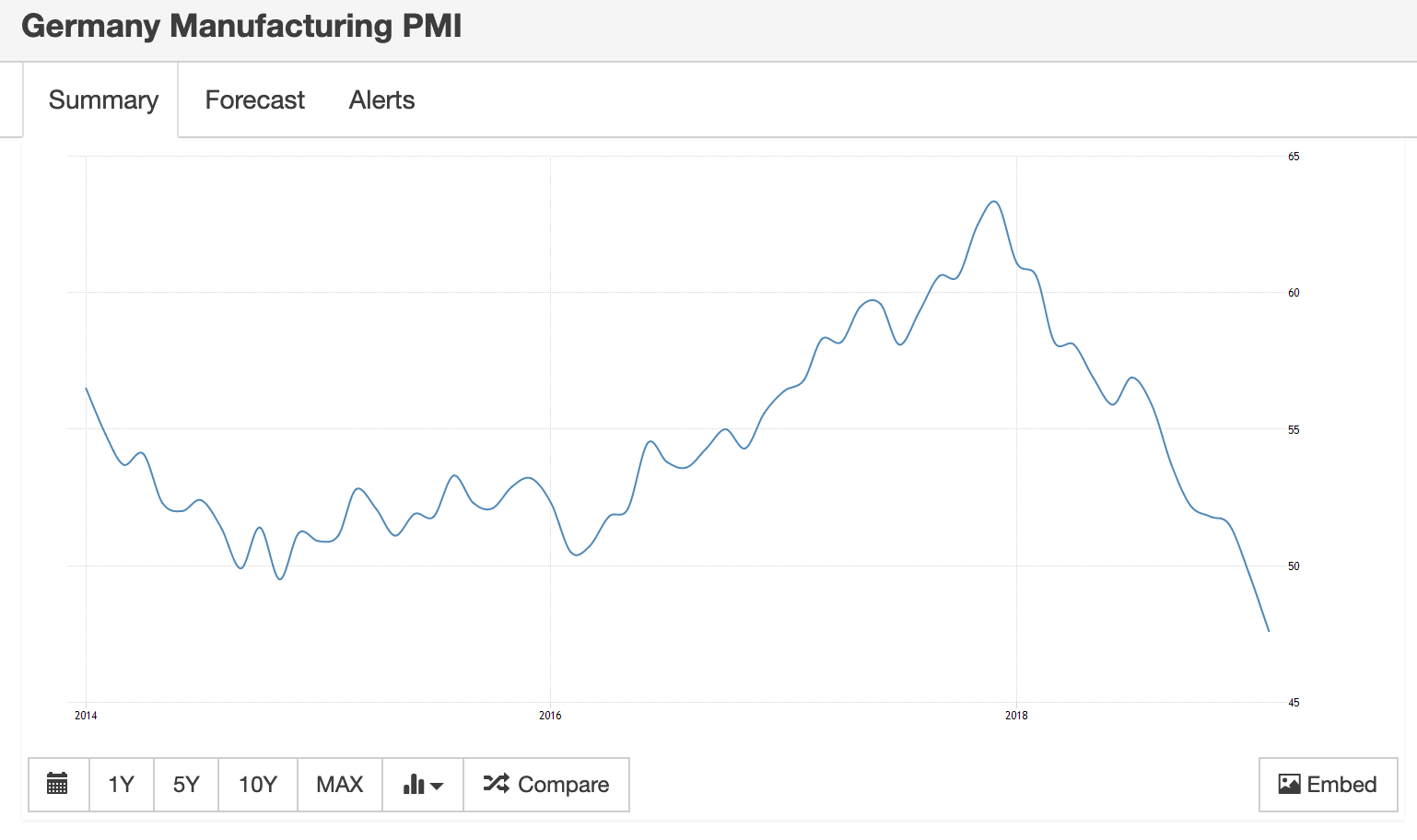

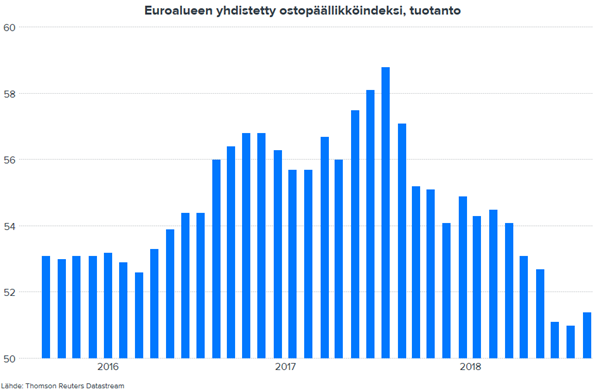

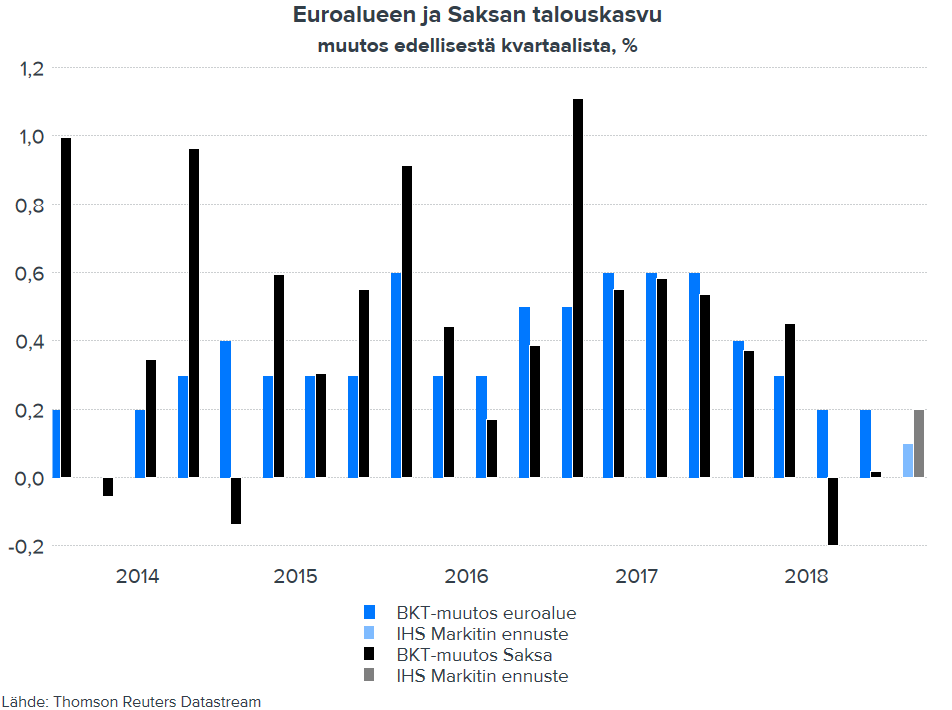

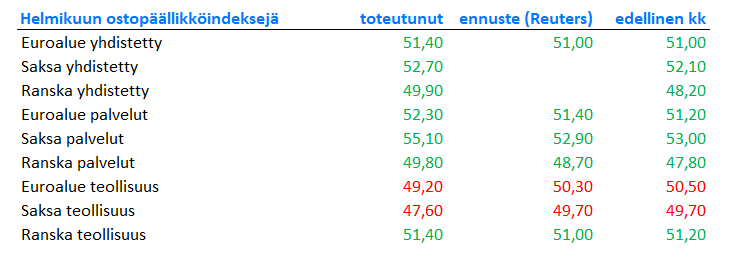

Härille: Ranskan PMI jippii!

Karhuille: Saksa romahtaa

2 tykkäystä

Jokaiselle jotakin ![]() tässä vielä lisää kuvioita päivän indekseistä ja linkki makrokommenttiin:

tässä vielä lisää kuvioita päivän indekseistä ja linkki makrokommenttiin:

Pikamakrokommentti euroalueen op-indekseistä julkaistu: tasaantumista heikon vuodenvaihteen jälkeen. Euroalueen ostopäällikköindeksit: laskun jälkeen tasaantumista | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

2 tykkäystä

Ei suoraan liity pörssien yleiseen suuntaan (pientä tasaantumista havaittavissa ![]() viime päivinä?), mutta Kraft Heinzin romahdus aikaansa kuvaava: perinteisiin brändeihin (Heinz, Philadelphia ehkä Suomessa tuttuja) ja “sitruunan puristamiseen” (pahin “cost cutter” 3G Capital ja Berkshire omistajina taustalla) nojannut toimintamalli jäänyt disruption jalkoihin, osake -20 % premarketissa 15 miljardin dollarin alaskirjausten jälkeen. Yhtiön yritys ostaa Unilever aiemmin epäonnistui, eikä yhtiö päässyt jatkamaan siinä missä se on paras: kulujen leikkaaminen, ivailee Bloomberg.

viime päivinä?), mutta Kraft Heinzin romahdus aikaansa kuvaava: perinteisiin brändeihin (Heinz, Philadelphia ehkä Suomessa tuttuja) ja “sitruunan puristamiseen” (pahin “cost cutter” 3G Capital ja Berkshire omistajina taustalla) nojannut toimintamalli jäänyt disruption jalkoihin, osake -20 % premarketissa 15 miljardin dollarin alaskirjausten jälkeen. Yhtiön yritys ostaa Unilever aiemmin epäonnistui, eikä yhtiö päässyt jatkamaan siinä missä se on paras: kulujen leikkaaminen, ivailee Bloomberg.

4 tykkäystä

35.36 low toistaiseksi, -26.5%, 1H RSI oli 6.5 paikkeilla