Ongelma on se ettei FED:illä ole toimivaltaa paljon muuhun kuin rahapolitiikkaan ja/tai sen kommentointiin. Päätökset esim fiskaalipolitiikasta tekevät poliitikot.

Itse uskon vahvasti siihen että fiskaalielvytys on ainoa tie ulos tästä ‘stagnaatiosta’ jossa olemme nyt (matala kysyntä, matala rahan kierto, matala työllisyys, matala inflaatio, matala tuottavuuden kasvu…)

Hyvä puoli on se että meillä on paljon kohteita fiskaaliselle elvytykselle, joka voitaisiin jopa nähdä hyvänä investointinakin (eikä vain syömävelkana); infrastruktuuri, kestävän kehityksen ratkaisut, julkisen sektorin palvelujen tuottavuusloikka (digitalisointi ja prosessikehitys), jne.

Toinen hyvä puoli on se että nyt (toistaiseksi) olisi vielä rahoitusta tarjolla halvalla.

Enkä näkisi kyllä Euroopassa/Suomessa huonona veroympäristön keventämistä.

Nyt tarvittaisiin vaan poliittista johtajuutta ja koheesiota tähän.

Tämä on loistava, poimin myös makroihin tänään taulukon. Joo kyllä tämä heijastuu mm. siihen, että vähittäismyynti on elpynyt suhteellisen hyvin vaikka työttömyysluvut ovat edelleen korkeita. Eli työttömyys kohdistuu siihen osaan kansasta, jonka osuus kulutuksesta on muutoinkin pieni. Huolestuttavan suureksi on taloudellinen eriarvoisuus revennyt USA:ssa.

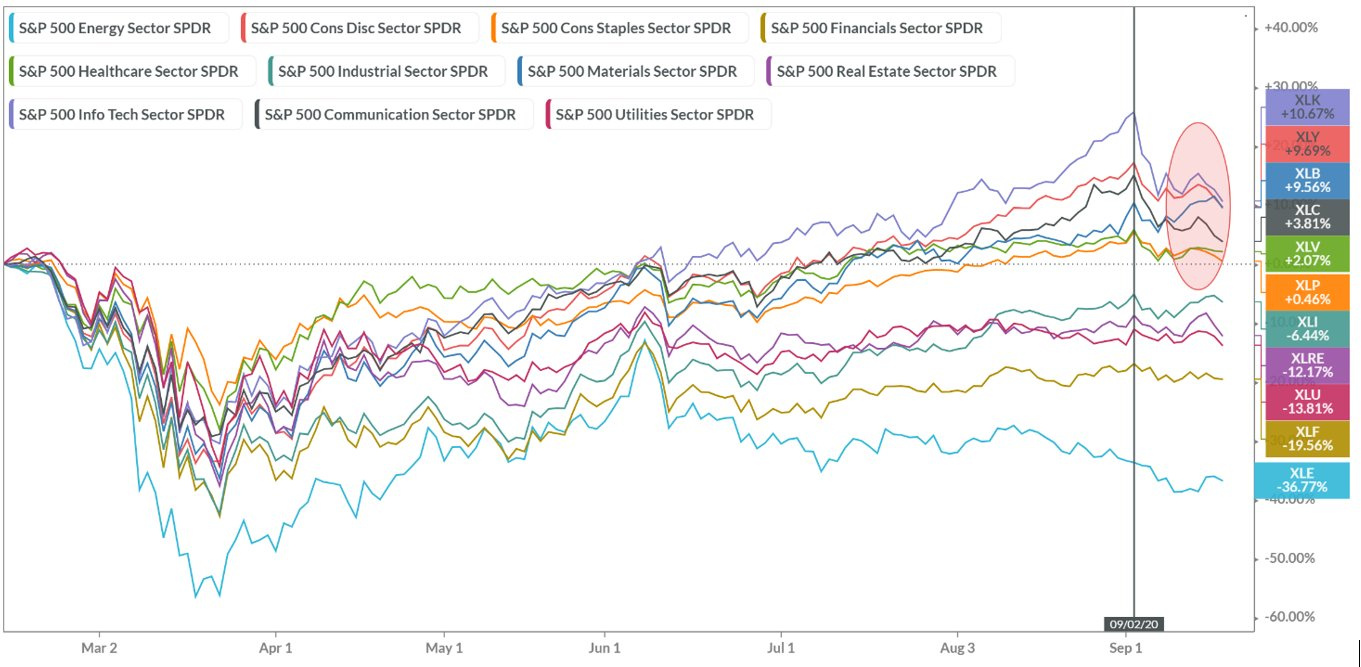

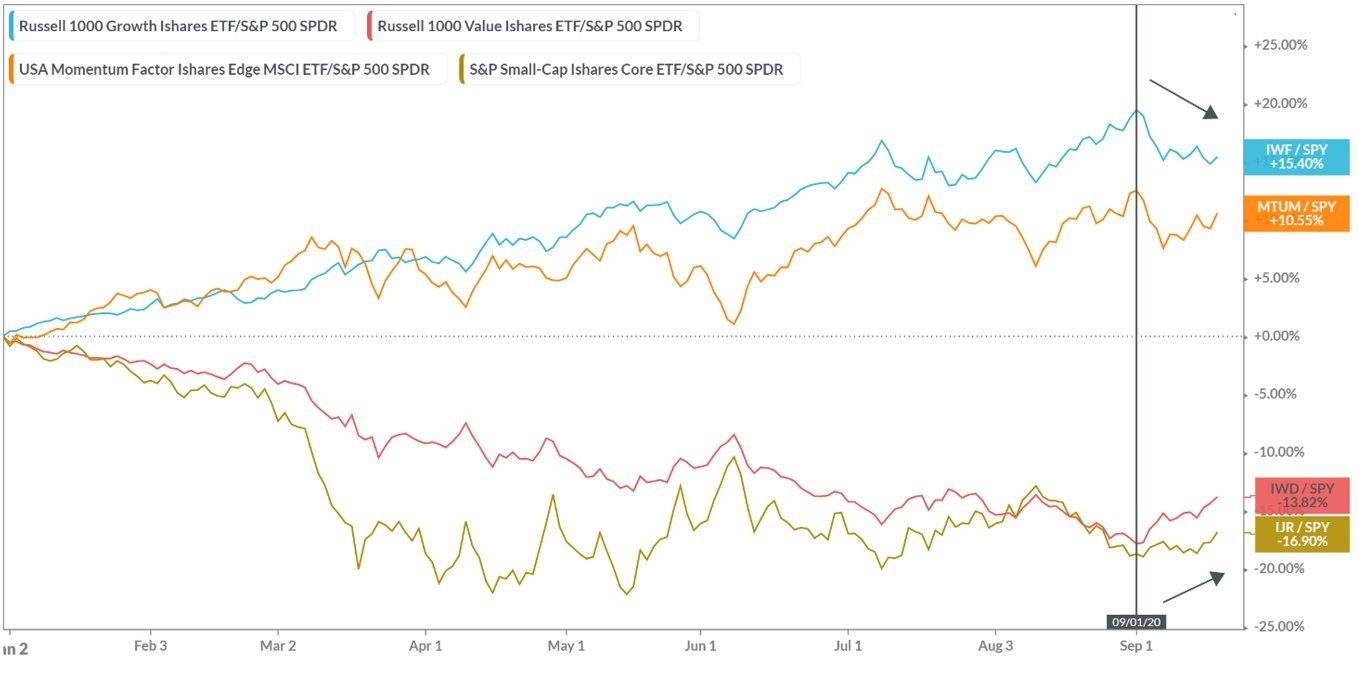

Kuten monet kasvusijoittajat ovat varmasti foorumilla huomanneet, arvo on yliperformoinut kasvua viimeiset pari viikkoa. Isossa kuvassa tämä yliperformanssi näyttää tältä:

Aloin eilen lukemaan tutkimuspaperia missä vihjaillaan, että sen lisäksi että P/B luku on jo täysin romu mittari niin P/E-luku saattaa vuorostaan antaa liian kalliin kuvan teknologiaosakkeista. Luen ensin loppuun ennen kuin jaan havaintoja täällä tai videolla lisää.

MSCI World on korjannut nyt reilu 4 % alaspäin. Olemme edelleen +48 % maaliskuun pohjista.

Tämä varmaan pitää paikkansa meillä Suomessakin, paitsi, että setä ei taivu uskomaan, että setä ja Verphu kuuluisivat siihen ryhmään joka juo 43.4% kaikesta viinasta Tai siis ei ainakaan sedän vanha maksa enää kestä moista …

Masse-setä, FA, ihan asiallinen poiminta, ei saa liputtaa

Mitäköhän tästä pitäisi ajatella? Euroopassa tehdään ennätyksiä käteisen määrässä. Pankkien välinen yleisin lainauskorko (3kk Euribor) tippui perjantaina ennätykseen, eli -0,504%:iin.

Kaikki varmasti ymmärtävät, mistä tämä johtuu, mutta oma harrastuneisuuteni ei riitä seurauksien avaamiseen; pörsseihin, pankkisektoriin jne. Löytyyko joku, jolla riittää?

Joo tämähän on jo linjattu Saarion kirjassa… Se miten IP j esim softakehitys aktivoidaan taseeseen vaikuttaa asiaan. Mutta periaatteessa SaaS yms firmat toimivat paljon kevyemmällä book valuella. Eli romuttaa perinteisen P/B ajattelun.

Mitä tulee P/E:hen, sama homma. Se käännekohta kun SaaS tmv firma kääntyy voitolliseksi voi olla tosi raju tuloksen suhteen, koska kiinteät kulut on jossain vaiheessa katettu ja marginaalilustannus per lisämyynti täysin olematon.

Sen(kin) takia perinteisillä arvosijoittajilla on ollut kovin vaikeaa päästä mukaan tech-/softapuoleen ajoissa.

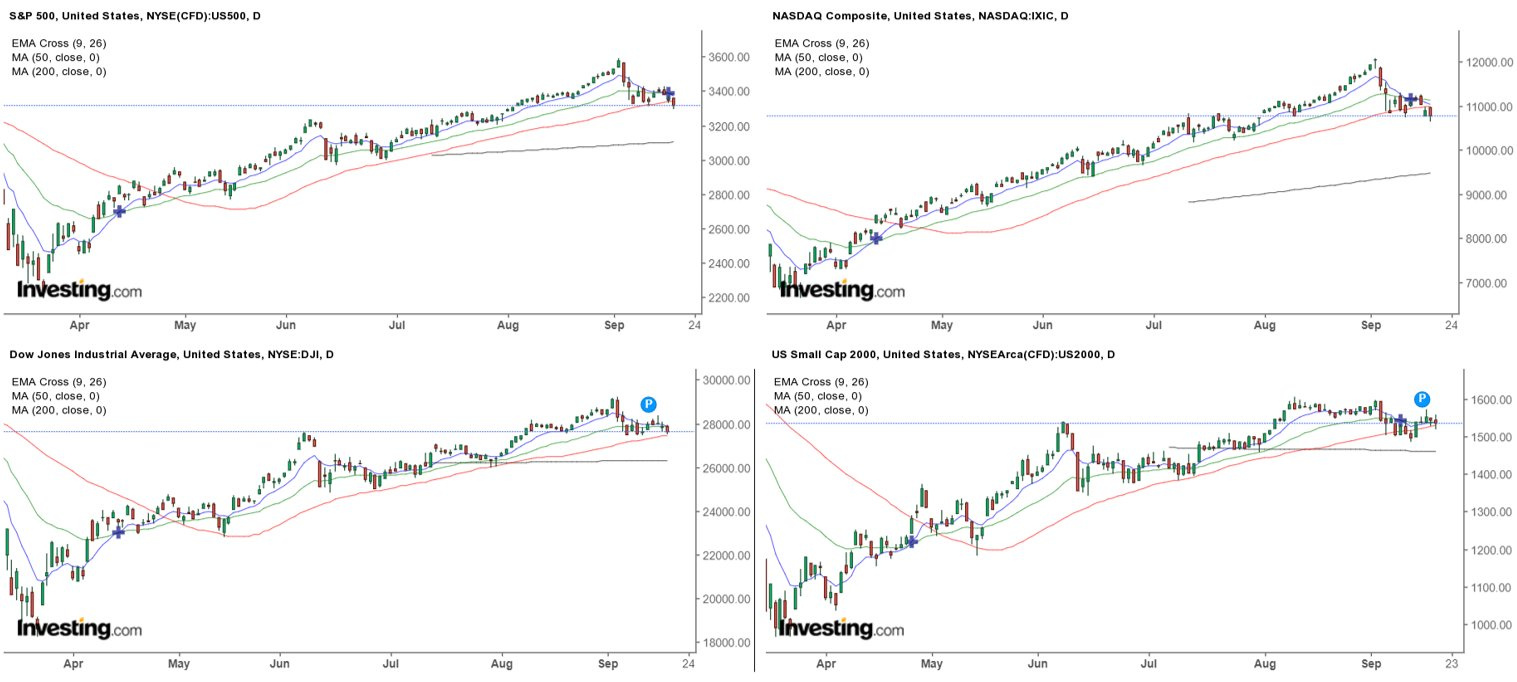

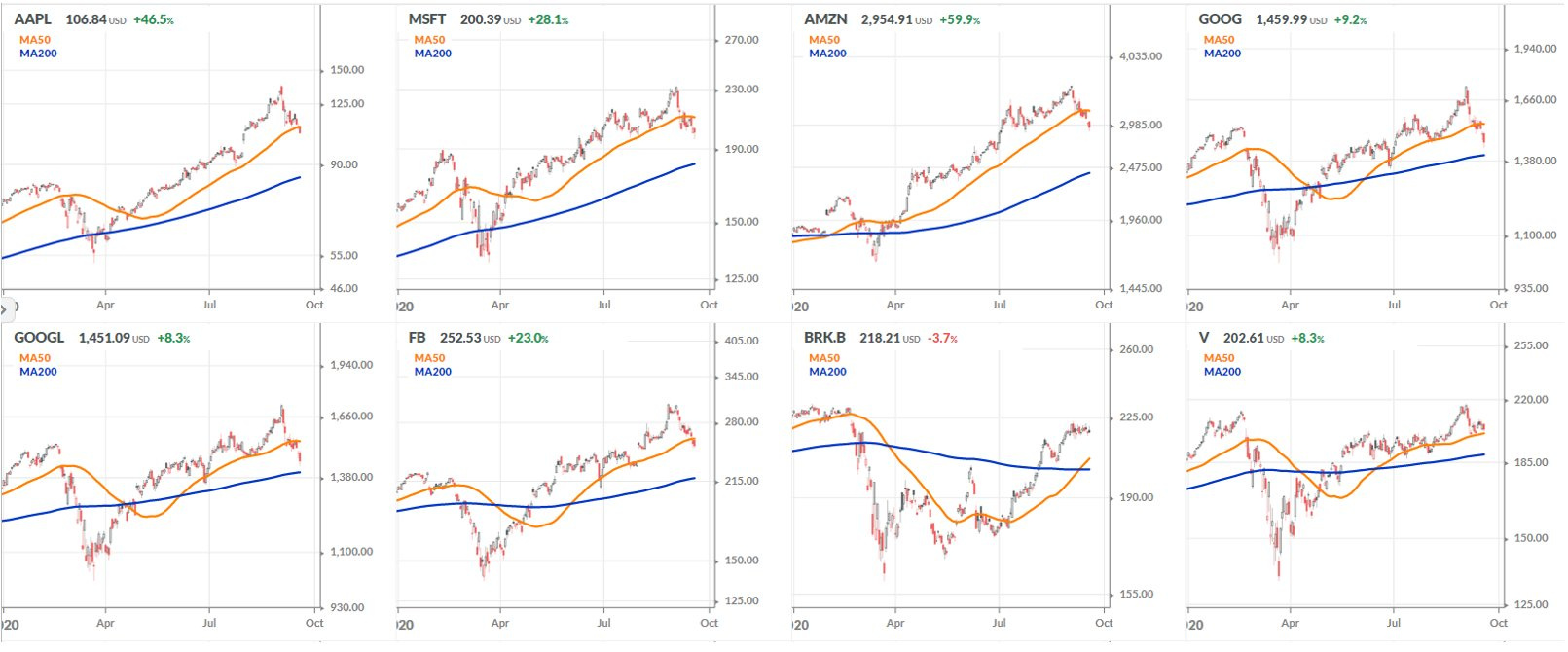

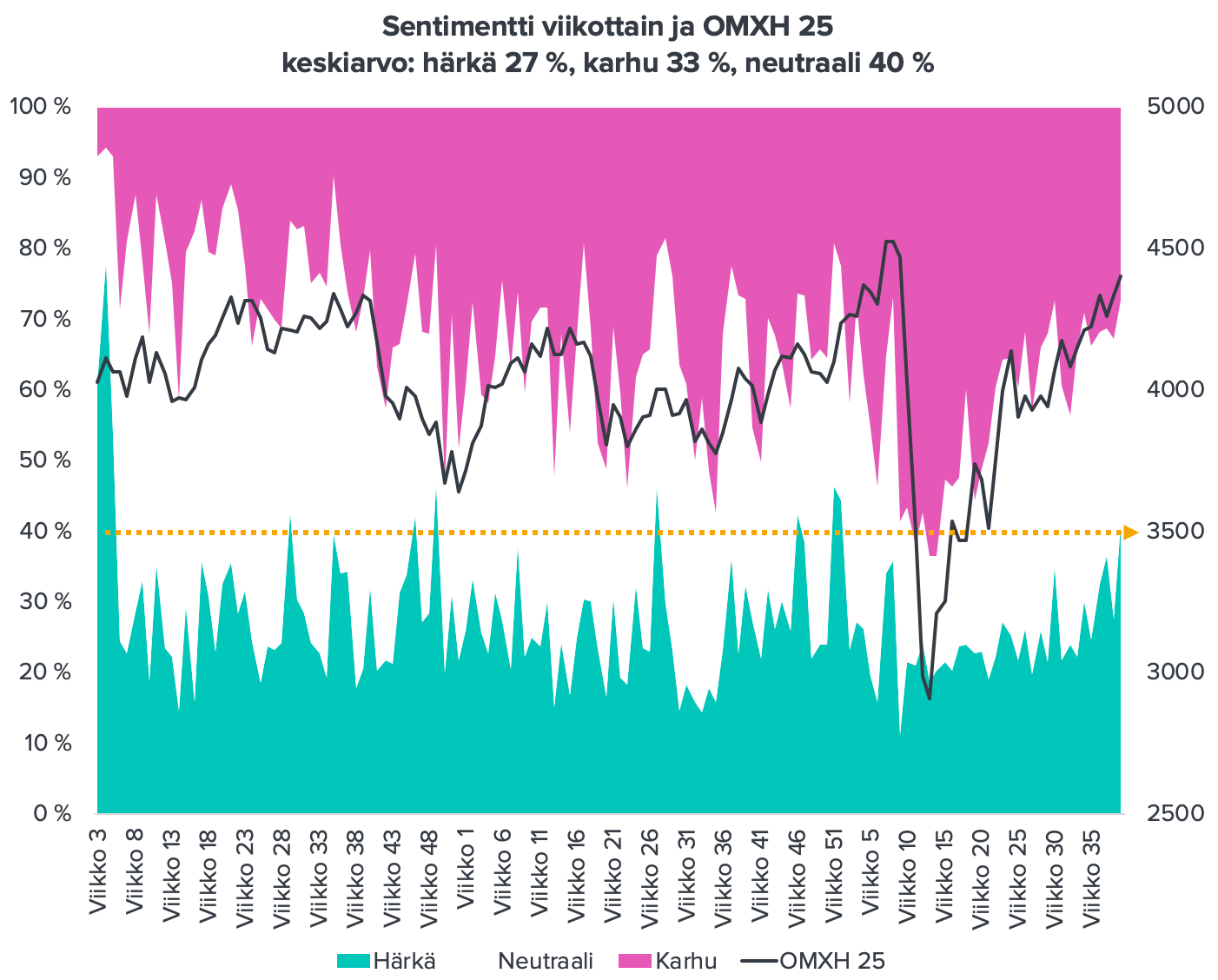

Elokuun alun edellisen kirjoituksen jälkeen markkinoilla nähtiin kuin nähtiinkin aika rivakkaakin nousua ja saatiin aikaan pienimuotoinen meltup. Kuvioita katsoessa saattaa myös törmätä monen karhumielisen kaverin esittämään megafooni-kuvioon, jonka yläreunoja me käytiin aika täsmälleen testaamassa.

Tämä saattoi olla sattumaa, mutta jotenkin se vaan siihen osui. Kaikista negatiivisimmat tai karhumielisimmäthän ovat jo veikanneet seuraavan pysäkin olevan kuvion alalaidassa 2020 pohjien alapuolella. Paljon saa kyllä tapahtua, että sinne päästään.

Viimeaikainen pörssien korjausliike on saanut kuitenkin itseni miettimään, että voisiko tämä jatkua vielä ainakin hetken kohti kuvion alalaitaa?

Twiittasin eilen muutaman aiheeseen sopivan kuvion ja sivun hieman myös mitä pellin alla tapahtuu:

Lyhyellä aikavälillä johtavien osakeindeksien trendi näyttää heikolta, vaikka konsolidaatiovaihe onkin vielä kesken SP500 ja Nasdaq sulkivat nousun aikana ensimmäistä kertaa 50 päivän liukuvan keskiarvonsa alapuolelle. Dow ja Russell pärjäävät paremmin.

Johtavien osakkeiden ja indeksien trendi näyttää siis heikolta ja Tech-osakkeiden laskun jatkuminen voisi aiheuttaa painetta myös yleisesti markkinalle.

Pellin alla näkyy kuitenkin rotaatiota kohti syklisempiä osakkeita, jotka ovat jääneet tästä nousurallista osin jälkeen. Tämä taas on kestävän nousun kannalta tervettä.

Kävin aamun videolla läpi keskeisiä pointteja pseudonymi Jesse Livermoren tutkimuspaperista. Itse paperi venyy melkein sataan sivuun, mutta suosittelen silti rämpimään sen läpi. Jos haluaa lihaa luiden ympärille, niin luonnollisesti tutkimuksesta nuo argumentit saa luettua tukevampina. Luin tutkimuksen kerran alusta loppuun ja useat kohdat kertasin moneen otteeseen: en ole silti ihan varma, sainko kaapattua oleellisen sujuvasti videolle viikon hauduttelusta huolimatta.

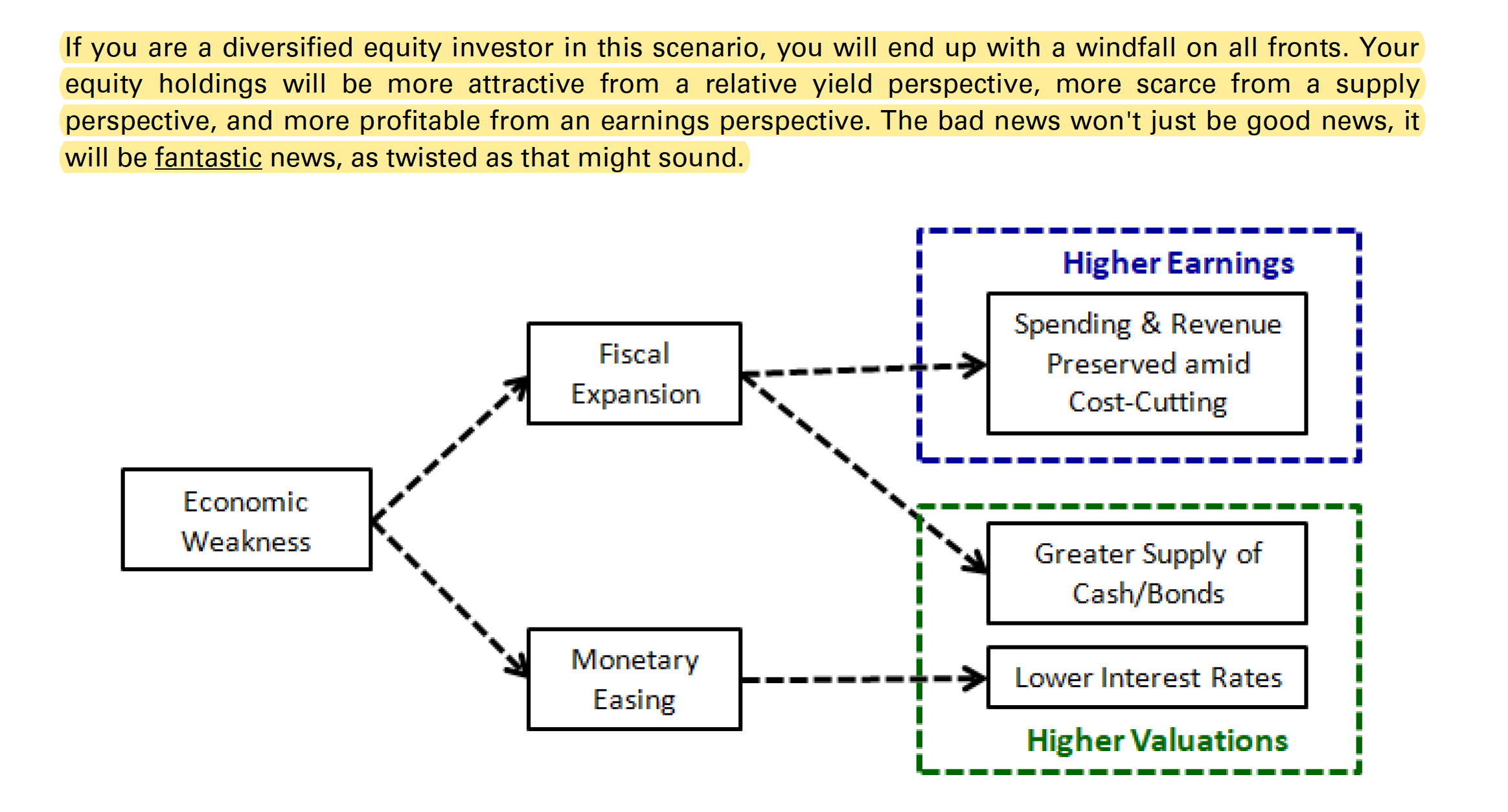

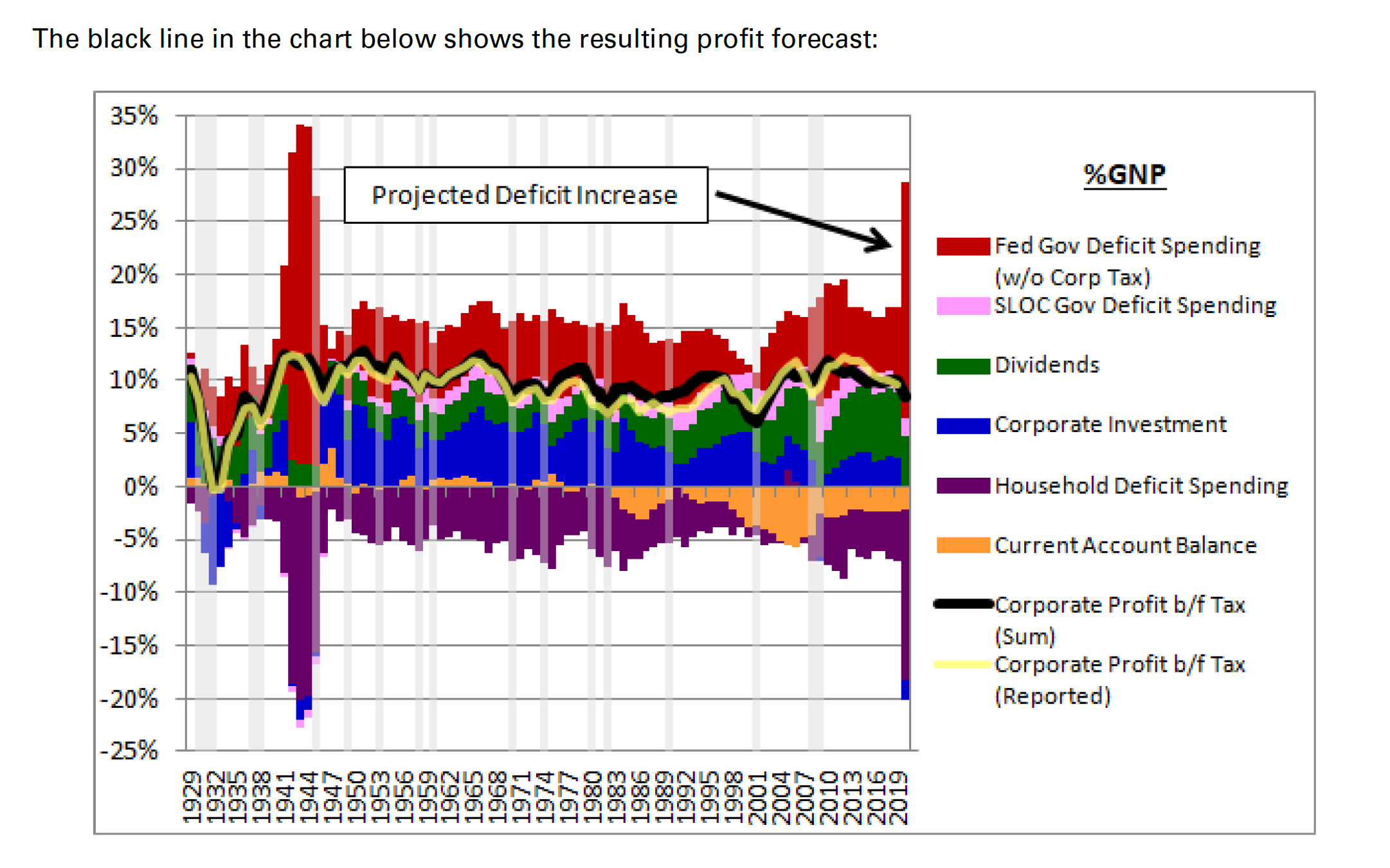

Asiaan. Paperissa käydään läpi MMT (modern monetary theory) -henkisesti, miten valtiot voivat elvyttää käytännössä rajattomasti ja kuinka härkämäinen lopputulos se olisi todennäköisesti osakkeille. Usein täällä puhuttu teema siis. Mikä paperissa on hedelmällistä, on itse detaljeet ja perustelut miten tuo elvytys kanavoituu talouteen ja lopulta osakkeisiin.

Esim. tuloksia tälle vuodelle on haarukoitu eri komponenttien kautta. Elvytyksen rooli on keskeinen syy, miksi tulokset eivät romahda niin radikaalisti kuin aluksi tänä vuonna pelättiin.

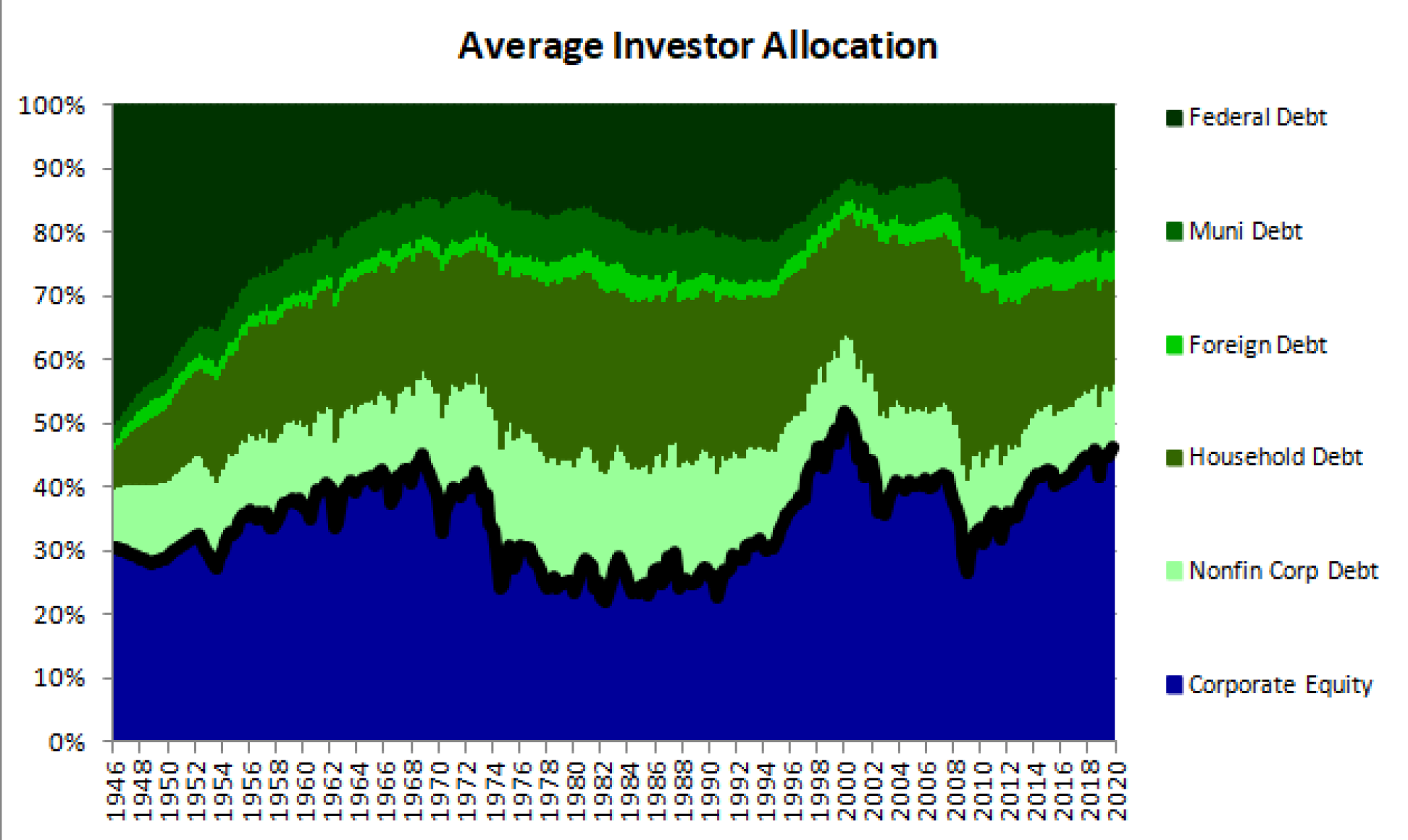

Lopulta elvytys valuu säästäjille ja kysymys kuuluu, haluavatko he hyväksyä alemman osakepainon vai haluavatko he nostaa sen entiselleen? Tästä on johdettu SP500:seen 3900 arvauslukema.

Ironisesti sentimentti oli pirteämpi kuin kertaakaan ennen koronakriisiä ennen tämän päivän korjausta Noh, toisaalta Helsingin pörssi on tänään pakittanut vain sen nousun pois, mitä se nautti samalla kun isot indeksit maailmalla pakittivat jo syyskuun alusta alkaen.

Osakemarkkinan nousu on tästä näkökulmasta looginen lopputulema. Iso kysymys on miten kauan tämä voi jatkua?

Kun nykyistä kuviota miettii, väkisin alkaa ajatella koko järjestelmän luotettavuutta. Heikko talous ja velkatasot aiheuttavat markkinoilla epäluottamusta. Kun luottamusta lähdetään palauttamaan velkaa lisäämällä, aiheutetaan itse asiassa entistä enemmän epäluottamusta. Joskus se krapulakin on kärsittävä tai sitten juotava hautaan saakka.

MMT on mielenkiintoinen teoria, mutta en ymmärrä miten se voisi käytännössä toimia pitkän päälle. Yleensä kun aletaan puhua uudesta normaalista, lähestytään pistettä, jossa uudet teoriat lakkaavat toimimasta. Tulevaisuudessa opetetaan hassusta 2000-luvun alusta, jolloin luultiin, että velkoja ei tarvitse maksaa?

Sijoittajana tyydyn nauttimaan kyydistä ja otan lisää boolia.

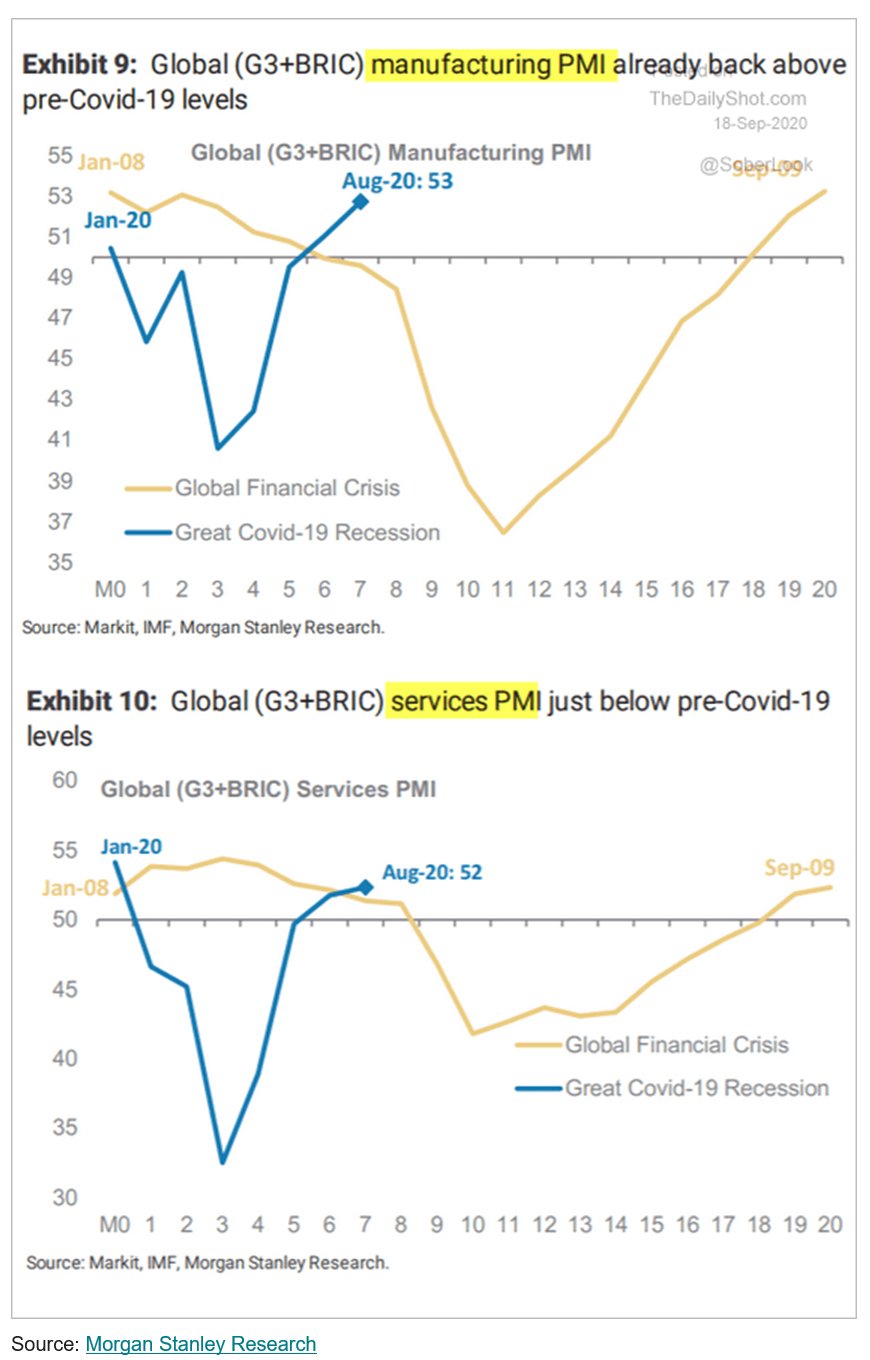

Aki Kangasharjulta törmäsin tällaisiin kuvaajiin missä verrataan ostopäällikköindeksejä finanssikriisissä ja nyt. Paluu takaisin kasvuun (yli 50 lukemiin) tuli tällä kertaa todella nopeasti.

Tottakai, jotta paluu olisi varmasti kestävää niin pitäisi tulla lisää elvytystä, etenkin jos uusia rajoituksia pahenevan koronavirustilanteen takia tulee useissa maissa voimaan. Tilanne on kenties ollut liiankin hyvä, koska jenkeissä tukipaketti on jumittanut viikkoja…

Nuo aiheuttaa skeptisyyttä kenties keskivertokansalaisissa, mutta aiheuttaako valtioiden velkatasot huolia sijoittajissa?* Jos aiheuttaisi, he pyrkisivät ulos velkakirjoista ja niiden korot nousisi (kunnes keskuspankki tekisi intervention). Nyt tuota ei selkeästi ole näkyvissä, vaan velkakirjat maistuu. Itseasiassa, ne maistuu eniten talouksissa missä on velkaakin on paikoitellen reippaasti eli Japanissa ja Euroopassa.

Hyvä happotesti oli maaliskuun paniikkipäivät, kun sijoittajat pakenivat jopa kullasta. Mihin he laittoivat rahaa? Supervelkaantuvien kehittyvien maiden velkakirjoihin ja dollarimääräisiin velkoihin erityisesti.

Tuo on hyvä kysymys, että kauan näin voi jatkua? MMT:ssähän nähdään (käsittääkseni) tien pään tulevan vastaan siinä vaiheessa, kun inflaatio alkaa kiihtyä liikaa. Tämähän kääntäen tarkoittaa, että rahan ostovoima alkaa hiipua, koska sitä on liikaa suhteessa tuotettaviin tavaroihin ja palveluihin. Käsittääkseni olemme tuosta pisteestä kaukana. Sama koskee sijoittajien murheita: inflaatio olisi myrkkyä varsinkin pitkien velkakirjojen haltijoille, mutta tuo murhe näyttää nyt kaukaiselta. Tosin, jos talous elpyy mutta elvytystä jatkettaisiin tämä murhe muuttuu hyvin ajankohtaiseksi.

Tuossa Livermoren paperissa käsiteltiin tuota riskiä myös. Jos menee överiksi, niin seuraa varallisuuden tuhoutumista (huom: toisen velka on toisen varallisuutta!) joko inflaation tai ns. defaulttien eli maksukyvyttömyyden kautta. Valtioiden tapauksessa maksukvyttömyys tuskin tulee vastaan ainakaan Japanissa tai jenkeissä ja kuten aiemmin mainittu, inflaatio on ainakin vielä etäisen tuntuinen uhka.

MMT:stä ei myöskään puhuta uutena normaalina, kuten esim. nollakoroista ja hitaasta talouskasvusta puhutaan. Se on vain yksi ratkaisuehdotus muiden joukossa, joskin sellainen joka kerää momentumia alleen etenkin nyt koronakriisin myötä. Sitä tuntuu myös sijoittajat mehustelevan. Kuten Buffett totesi, kun taivaalta sataa kultaa, pitää laittaa ämpäri alle.

On myös hyvä muistaa, että vaikka keväällä poliitikot ja keskuspankit vastasivat aggressiivisella elvytyksellä koronakriisiin ja näin vältetttiin alustavasti finanssikriisi ja syvempi lama, ei ole selvää että tällaista politiikkaa jatketaan poliitikkojen suunnalla. Keskuspankit selkeästi läträävät edelleen, mutta onko esimerkiksi Euroopassa austerityn kannattajat hävinneet koronan mukana? He ovat olleet hiljempaa, mutta jos elvytys jatkuu niin eiköhän vastarintakin kasva. Se olisi taas osakkeille nurinkurisempaa menoa.

Lisäys: viimeiset kymmenen vuottahan ennen koronaa on menty juuri tällä sapluunalla, että keskuspankit elvyttävät ja valtiot himmaavat ja yrittävät kuroa vajeitaan hissukseen (tosin täysin ne eivät pysty, koska kotitaloudet säästävät jaaaaa kokonaisuuden tasolla aina jos joku säästää niin jonkun pitää… kuluttaa yli tulojensa ellei sitten joku muu kansantalous velkaannu … ). Se ympäristö on suosinut kasvua ja kurittanut esim. pankkeja sekä syklisiä. Voi ihan hyvin olla, että palaamme tähän vanhaan sapluunaan koronataantuman jälkeen.

*Lisäys 2: Yleensähän iso velkaantuminen on ollut kehittyneiden talouksien luksus… Mutta nyt mielenkiintoisesti esimerkiksi Indonesiassa ja Filippeeneissä on nähty keskuspankkien monetisoivan velkaa enemmän tai vähemmän epäsuoraan, mitä ei tehdä siis edes meillä. Silti sijoittajat eivät ole alkaneet tähyilemään ovelle.

“In the not-so distant past, direct financing of budgets was out of bounds. It was thought to enable reckless pork-barreling and fuel inflation. Emerging markets were acutely sensitive to the issue, many having adopted Western models like inflation targets, regularly scheduled board meetings, minutes and so on after the Asian financial crisis of the late 1990s. The coronavirus has retired some of that trepidation. Just ask the largest Southeast Asian economy, Indonesia.”

Selkeästi sijoittajat eivät näe siis tällaista poikkeustoimintaa isona ongelmana ainakaan nyt. Tunnetusti sijoittajien fiilis voi muuttua nopeasti.

Yhtä kaikki, miksi olen tuonut esiin näitä seikkoja on, että moni (yksityis-)sijoittaja ajattelee systeemin romahtavan ihan juuri nyt mahdottomuuteensa ja madaltavat osakepainoaan reippaasti. Asiaa voi katsoa monesta näkökulmasta ja nämä kulmat ovat toimineet suht hyvin viimeiset ~10 vuotta.

FIMin ja S-pankin päästrategi ei myöskään ole liiemmin huolissaan tästä korjausliikkeestä.

Pari poimintaa Suomiselta tuosta ylläolevasta jutusta:

"Kukaan ei varsinaisesti pelkää koronan pahinta lopputulemaa, eli että uudestaan oltaisiin samanlaisessa tilanteessa kuin keväällä ja päälle tulisi talouden täysi sulku, mutta nyt markkina on hinnoiteltu aika voimakkaan toiveikkuuden varaan ja niin, että normaaliin palattaisiin aika nopeasti”

”Monessa mielessä voi sanoa, että takapakki on markkinoiden kannalta tervehdyttävää. Jos markkinalla on ollut mukana maltilla, salkkua kannattaa katsoa aivan normaaliin tapaan. Jos sijoitettavaa varallisuutta on, aina on mukavampi ostaa halvemmalla kuin kalliimmalla. Talouskuvan pitäisi heiketä vielä selvästi, jotta ongelma näyttäisi pitkäaikaisemmalta.”

Olen hyvin pitkälti samaa mieltä vallitsevasta tilanteesta. Mielestäni kuvaat hyvin sitä mitä markkinoilla tapahtuu ja on tapahtunut. Tämä on nähdäkseni myös markkinoiden konsensus, koska muutoin olisimme eri markkinatilanteessa.

Aina tilaisuuden tullen olen pyrkinyt kysymään ihmisiltä miten he ajattelevat, että nykyinen kehitys korjataan. Talouskasvu ja inflaatio ovat ilmeinen vastaus, mutta toistaiseksi varsinkin inflaatio on loistanut poissaolollaan. MMT:n hengessä voi myös kysyä onko mikään edes rikki?

Austerityn kannattajia löytyy, mutta ehkä enemmän politiikan puolelta? Keskuspankit ovat nimellisesti itsenäisiä, mutta tietysti ne ovat osa yhteiskuntaa, jonka kehitys ainakin jollain tasolla heijastuu myös niiden toimiin. FED ja Trump lienevät tässä vielä oma lukunsa.

Austeritya on luonnehdittu myös tietoiseksi deflaatioksi. Onkin paradoksi, että 10 vuotta kestäneen velkaantumisen seurauksena uhkaa deflaatio.

Sellaista vain voi tapahtua, jos tuotantoa ja pääomaa investoida on kovin paljon enemmän kuin ihmisillä eri syistä mahdollisuuksia kuluttaa. TTM voi olla monella tapaa puhdas out tästä silmukasta, jos sillä saa 1) inflaatiota/velkataakkojen keventymistä, 2) lisää kysyntää ja 3) varallisuuserojen suhteellista tasaantumista.

Liika inflaatio hyödykkeiden puutteessa on helppo ratkaista. Se olisi monelle tutun talousjärjestyksen paluu (ellei 1980-luvun normaali ole siinä vaiheessa niin etäistä historiaa, että on unohtunut). Suurempi kynnys lienee saada inflaatiota ja kysyntää hiipuvassa väestössä ylipäätään aikaan kuin päästä siitä eroon. Plus että varallisuuserojen kasvu on deflatorista itsessäänkin.