En usko että Q3:n tulokset ovat juurikaan merkittävässä osassa kurssien suunnan kannalta. Ensi vuoden näkymät ovat ne mitkä määräävät suunnan. Tietysti se on vain spekulaatiota mitä ensi vuonna tapahtuu, mutta ei se kovin valoisalta näytä kun kaikki inflaatiosta, komponenttipulaan ja Kiinan sekoiluihin kiinteistöpuolella tuntuu keskittyvän pidemmälle ajalle kuin on uumoiltu.

3 tykkäystä

Oisko kohta taas aika kuukausittaisen dipin alkamiselle ![]()

![]()

![]()

![]()

Taper ilmoitus takana, isot earnings reportit takana, buybackit takana.

2 tykkäystä

Looks all parabolic to me… Kolmatta perjantaina odotellessa, voisiko taaskin toimia kuten heinäkuussa ja elokuussa, kysyy arka teini Mouhijärveltä?

2 tykkäystä

Jepp ![]() mut mahdoton kertoa lähitulevaa etukäteen kun isoja tapahtumia frontrunnataan puolin toisin (esim. tuo Syyskuinen dippi ja JPMn JHEQX collar uusinta (mistä spekulointia mm. että tämä ralli ois osin sen tukemaa)).

mut mahdoton kertoa lähitulevaa etukäteen kun isoja tapahtumia frontrunnataan puolin toisin (esim. tuo Syyskuinen dippi ja JPMn JHEQX collar uusinta (mistä spekulointia mm. että tämä ralli ois osin sen tukemaa)).

Twitterin puolella karhut tykkää huudella “ei tää voi jatkua näin rajusti” mut voi verrata esim. Lokakuu 2019 - Helmikuu 2020 missä tapahtui >27% ralli joka kesti yli 100 päivää. Seasonality taitaa tosiaan olla rallin puolella?

Mut yhdyn jo Elokuussa Morgan Stanleyn arvioon siitä, että “risk preemiumi” ei välttis ole paikallaan näillä tasoilla. Kukin tyylillään

4 tykkäystä

Jaahas herätelläänpa taas karhuketju unilta, niin saa tänne tulla kertomaan pahimpia kauhujuttuja ![]()

Jenkkilässä luvassa 3 laskupäivä putkeen ja russel onkin jo tässä kuussa korjannut lähes 10% huipustaan.

Myöskin Eurooppa vaikuttaa heikolta ja Suomi hiukan tappelee vastaan (eilen kyllä tuli jo niin paljon turpaan, että huh).

Jenkkilässä toki menossa kuumin vaihe tax harvestingista ja tämä varmaan osaltaan tiputtanut ainakin russelia.

Nähdäänkö tänä vuonna lainkaan joulupukkirallia vai mennäänkö tässä nyt tasaisen tappavasti alas Q4 tuloksiin saakka?

13 tykkäystä

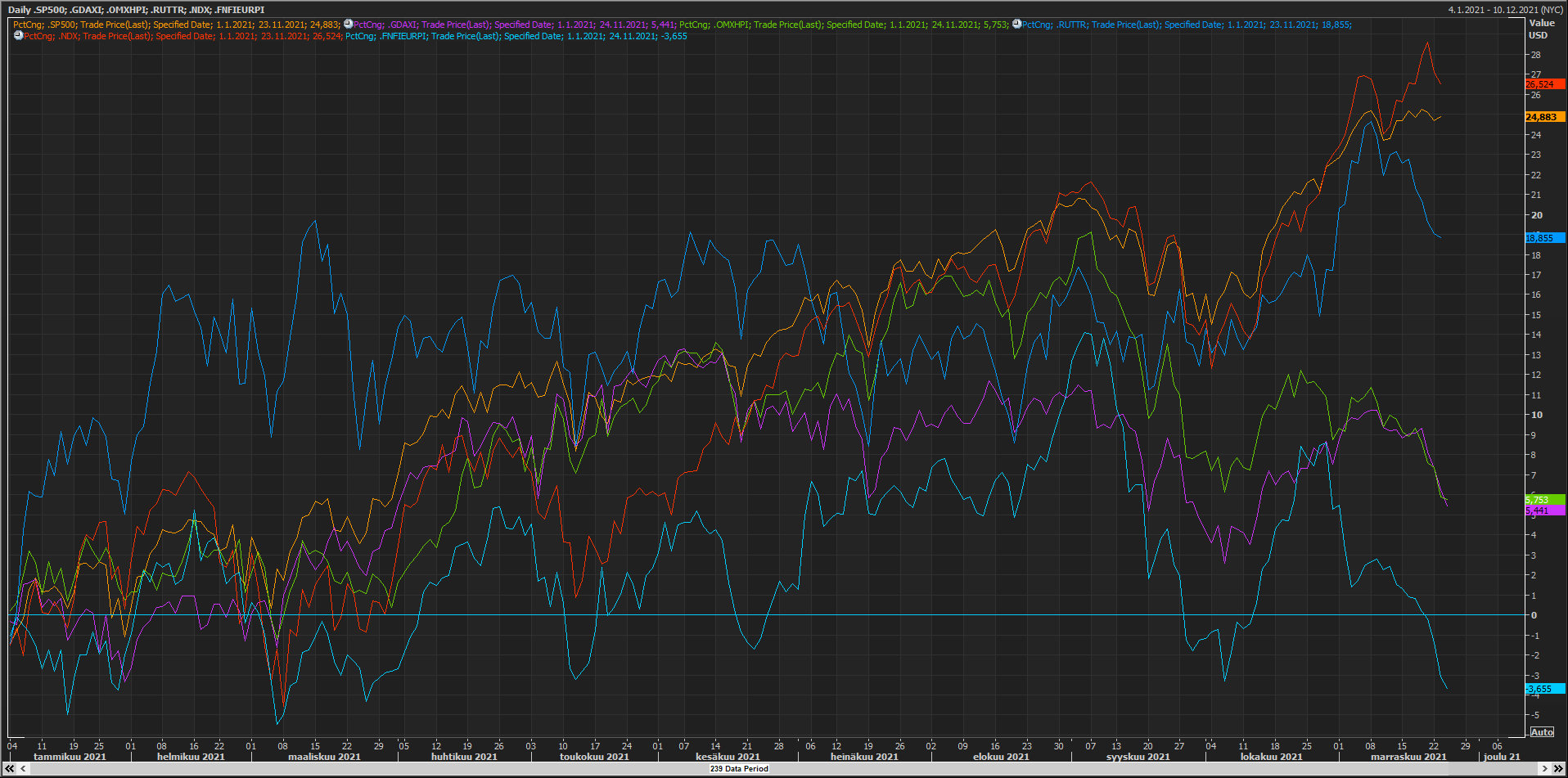

Tässä YTD dollarimääräinen kehitys (sori vähän buzy…):

Nasdaq - punainen - Alkuvuonna heikko, kun panikoitiin koroista. Hyvin vahva sen jälkeen

SP500 - oranssi - Vahva koko vuoden

Russel - sininen - Alkuvuoden kiiman jälkeen melko heikko

Omxhpi - vihreä - Syyskuuhun asti vahva

Dax - Lila - Toukokuulle asti vahva (joskin viime aikoina vähemmän heikko kun HKI)

First north Finland - vaal. sininen - Tämä kirmasi viime vuonna - heikko koko vuoden (pl. pieni kesäspurtti)

Teemat:

USA > Eurooppa

Suuryhtiöt > Pienet

Isot markkinat > Reunamarkkinat

Ei tämä Nasdaqin ja SPn ulkopuolella ole niin iloista rallia ollut kuitenkaan.

17 tykkäystä

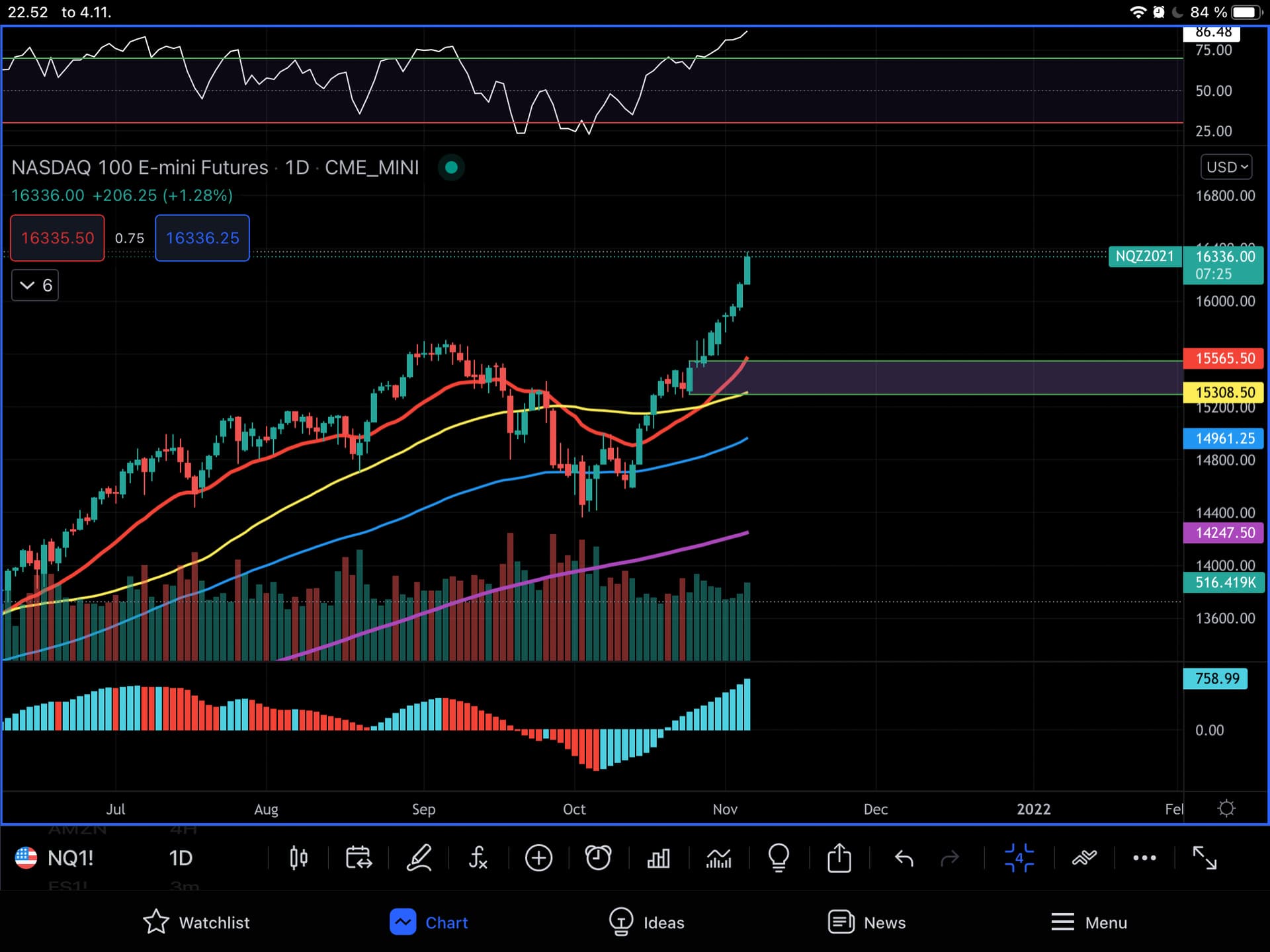

SP500 kävi pari kertaa kokeilemasta 20-liukuvaa, hyviä pitkiä ostopaineesta kertovia häntiä ja futuurit vihertää kohti ATH:ta?

DAX otti vähän isomman korjauksen ja käytiin hieman EMA50sen alapuolella weekly 20-sellä, mutta sieltäkin löytyi ostopainetta ja nyt täytyy vain tarkastella, että päästäänkö takaisin tuon 16000pts päälle vai vastustaako se nyt orastavaa nousua. Jenkeistä pitäisi ainakin tulla tukea, sillä se näyttää vahvalta.

Alkaisiko tämän pienen jäähdyttelyn jälkeen se kauan odotettu joulupukkiralli? ![]()

EDIT: No se vanheni nopeasti ![]() Tänään onkin sitten Black Fridayn sijaan tiedossa Red Friday.

Tänään onkin sitten Black Fridayn sijaan tiedossa Red Friday.

82 tykkäystä

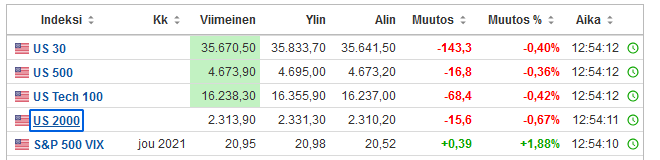

Tänään tosiaan taidetaankin mennä sitten niin kovaa, että olisiko jopa vuoden kovin rommipäivä edessä. Jenkkiläkin auki vain pari tuntia ennen vkl, eli sen osalta paniikki tulee olemaan melkoista.

Onneksi on ainakin NN black friday tarjous tänään.

37 tykkäystä

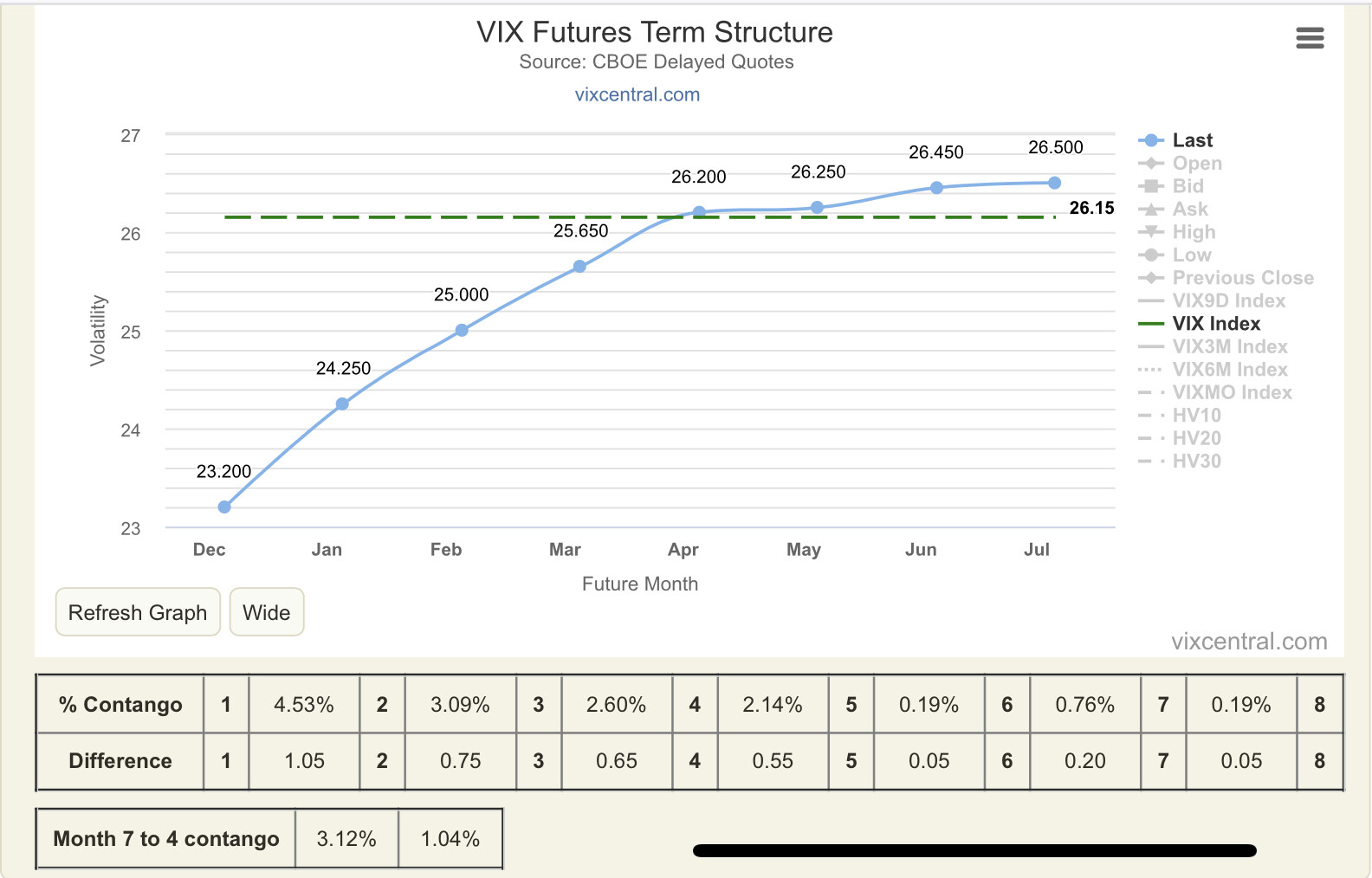

Vix pamahti jo >26 ja luonnollisesti downside volaa hinnoitellaan eli optiomarkkinoilla jo täysi risk-off mode.

Euro VIX eli V2X todellä lähellä vuoden huippuja.

Enemmän olisin huolissani dipin jatkumisesta jos tilanne olisi päinvastoin.

Esim syys-lokakuun dipissä oli juuri niin, että vaikka dipattiin pari prosenttia niin se ei juurikaan näkynyt VIXissä tai muualla. Vasta kun tiputtiin enemmän niin jengi osti putteja jolloin onkin hyvä kohta kääntyä nousuun.

4 tykkäystä

Markkinat ehtivät myös unohtamaan tämän variantin. Alkuvaiheissa tietoa tulee niin hitaasti ja näyttää siltä että mitään ei tapahdu, kun eksponentiaalinen kurvi on alussa absoluuttisesti hidas. Todellinen varianttidippi tulee sitten myöhemmin, kun (jos) vaikutus alkaa realisoitumaan.

Menee ainakin kuukausi ennen kuin aalto on Etelä-Afrikasa kunnon vauhdissa eli pari kolme kuukautta, että ollaan vauhdissa Euroopassa / USA:ssa.

11 tykkäystä

![]()

Tänään tuota ruokki se, kuinka -2% putoaminen tapahtui jo futuureissa ennen market openia. Mut vola ollut korkealla jo pitkään. Otin lounaalla 14:00 kuvakaappauksen VIX futuureista tuolloin (pre-market – nehän teki SPX optioista ympärivuorokautisia → VIX oli jo nousussa pre-market tunneilla):

Noi futuurit olleet harvinaisen korkealla jo pidempään… ja tämä liike odotettua. Xmas ralli ei oo ihan vielä peruutettu edes. Maanantai kertoo lisää “ostetaanko putteja vai myydäänkö vola pois rallin eestä”, ei tää “yllätyksenä” tullut VIX futuureita silmällä pitäen, ja äkkiähän tää voi kääntyä ylöspäin.

Huhut mahdollisesta QE taperoinnin nopeuttamisesta (2x) voi toki haitata tota seuraavaa FOMC (missä dotplotit) ajatellen, mut ensviikko kertoo paremmin mihin tässä mennään…

4 tykkäystä

Hmm käy järkeen.

Varmistan vielä: Meinaatko ruokkimisella, että kun varsinainen markkina ei ollut vielä auki → ostetaan putteja koska se on ainoa millä voi ottaa näkemyksen → VIX nousee korkeammalle kuin tilanteessa missä vain myytäisiin fyysistä SPX:ää / osakkeita?

Meinaan että 4700 alueella on ollut pitkään “pin” ![]() suuren optiomäärän puolesta, joka kyllä heikkeni 19/11 OPEXin myötä mutta on edelleen haihtuvassa määrin olemassa.

suuren optiomäärän puolesta, joka kyllä heikkeni 19/11 OPEXin myötä mutta on edelleen haihtuvassa määrin olemassa.

Kun “Nu variantti havaittu Hong Kongissa” uutinen tuli ja futuurit sukelsi, ne saivat painettua hinnan aika kauas tosta 4700stä vähäisen volyymin aikaan (ei paljoa vastustusta). Siihen kun lisää pre-marketin aikana ostetut “ympärivuorokautiset indeksioptiot” (olettaisin ton VIXin nousseen nimenomaa puttien myötä), niin saatiin “helppo” irtautuminen tosta 4700 alueesta

alas hinta-alueelle missä tuo 4700 ei enää vaikuta yhtä voimakkaasti (ja hinta saa liikkua alas-ylös vapaammin ilman vastustusta, joskin korreloi vahvemmin VIXin kanssa kuin tuolla ylhäällä 4700 alueella).

“Vola ollut korkealla jo pitkään” oli sivuhuomio, siihen liittyen että tämänkaltaista liikettä tuntuu olevan odotettu (mutta katalyytti puuttui).

tldr: Kuinka putit ja VIX liittyvät sticky->slippery alueisiin on selitetty pidemmin mm. artikkelissa https://markets.businessinsider.com/news/stocks/gamma-flip-options-market-strategy-for-sp-500-hedge-macro-hive-2019-12, mutta pelkistettynä “se vastapuoli (MM) joka myy tai ostaa niitä sopimuksia, turvaa oman positionsa tekemällä kauppoja mm. futuureissa, ja tämä voi tasapainottaa tai epätasapainottaa markkinoita”. Etenkin nyt kun optiokaupat ovat Robinhoodi-generaation keskuudessa muotia https://www.wsj.com/articles/individuals-embrace-options-trading-turbocharging-stock-markets-11632661201 niin tuo vaikuttaa suuremmassa määrin.

6 tykkäystä

@LS2 oheishuomiona (koska en voi olettaa että johdannaiset tuttuja): VIX nousee yksinomaan sen seurauksena että optioita ostetaan (koska kysyntä-tarjonta määrittää optioiden hinnan ja “Implied Volatility” käytännössä viittaa kunkin option hintaan mistä IV voidaan BSM laskukaavalla johtaa, VIX puolestaan on karkeasti 30pv aikajakson SP500 indeksi-optioiden IVn koosteesta saatu luku eli “optioita ostetaan paljon” <=> VIX nousee, putoamisliikkeessä yleensä myyntioptioita/putteja)

5 tykkäystä

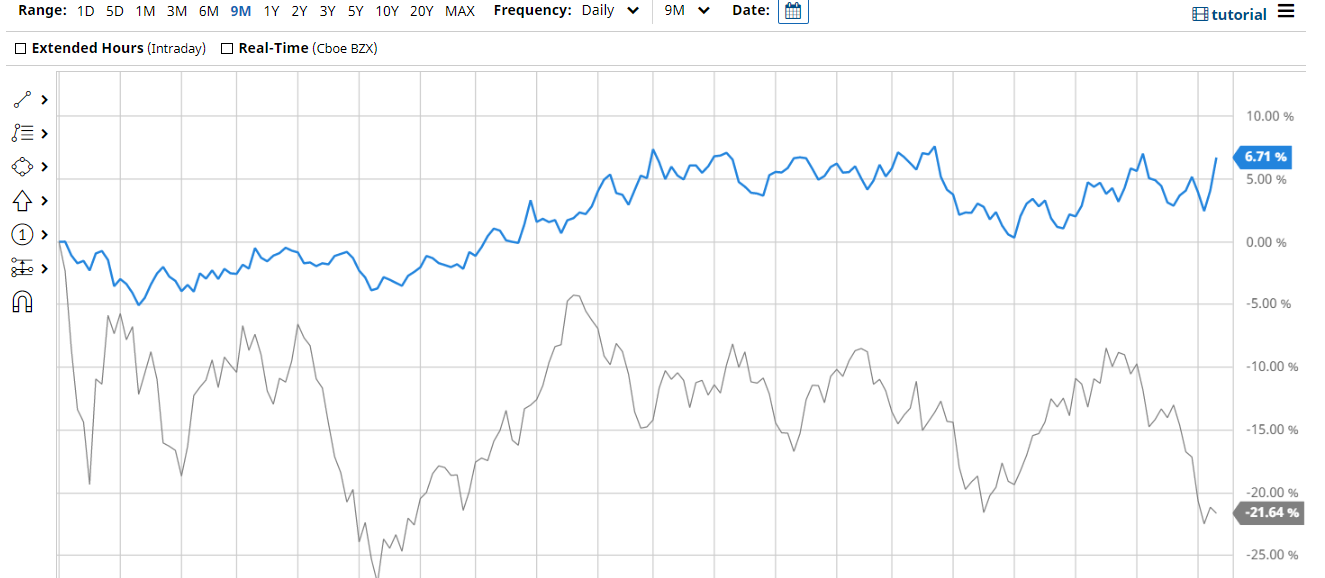

Paljon parjatut USA:n velkakirjat on olleet keväästä lähtien ihan asiallinen sijoitus, vaikka inflaatio on noussut. Alla sinisellä USA:n pitkät velkakirjat ja harmaalla ARKK ETF:

Euromääräisenä tuo TLT tuottanut edellisen 9kk aikana yli 15%:ia, joka ylittää reilusti esim. Helsingin pörssin tuoton. Pidemmällä aikavälillä esim. ARKK toki ylivoimainen.

Eilen nähtiin pitkästä aikaa kunnon vastaisku bondeilta:

Ts. vaikka bondit onkin kieltämättä pitkällä aikavälillä huono sijoitus, niin niille on edelleen paikkansa tasapainoisessa portfoliossa.

7 tykkäystä

Kiitos! Jossain määrin tuttuja nämä, mutta vaatii vielä opettelua ![]() .

.

1 tykkäys

Heittäisin tähän, että tarkoittanet varmaan lähinnä Yhdysvaltalaisia bondeja? Euroopan bondit ovat senverta oudosti hinnoiteltu (mm. negatiivisen koron bondit), että pankkitilikin voittaa ne riski-/tuottosuhteessa. Ellei sitten korkoja oikeasti paineta vielä syvemmälle miinukselle mutta miinuspuolella tulevat tietyt loogisuuden rajat vastaan.

Oma näppituntumani on, että eurooppalaissa bondeissa on semmoinen keinotekoisesti rakennettu kupla, jollaista ei ole aikoihin nähty. Sen kuplan purkaminen hallitusti on haasteellinen homma.

1 tykkäys

Joo, tosin on jenkkibonditkin nähdäkseni liian matalalla tasolla, jotta niitä voisi kutsua pitkän aikavälin sijoituksiksi. Euroopassa taas löytyy “heikompia” maita, joista saa vielä tuottoa. Esim. Nordnetissä suosituimman euro government bond rahaston YTM on sentään 0,71%, eli täälläkin saa tuottoa, jos vaan luottaa, että viimeistään yhteisvastuilla velat tullaan hoitamaan.

Itsekään en pidä bondeja enää pitkän aikavälin sijoituksena, vaan sopivassa kohtaa markkinaa hedgenä. Edelleenkin tilanne on ollut se, että kun sitä hedgeä tarvitaan, niin dollari on vahvistunut, eli sikäli korkeampikorkoinen ja varmempi USA velkapaperi on parempi valinta. Tilanne voi kuitenkin ainakin jossain määrin muuttua eurobondien tullessa.

Myöskään itse en pidä 60/40 taktiikkaa enää ajantasaisena, mutta eurosijoittajalle esim. 5-15%:ia US treasureissa voi olla ihan järkevä asettelu. Jos taloudella menee hyvin niin se 85-95%:ia portfoliosta voi oikein hyvin ja, jos taas ei niin noita treasureja voi vaihtaa sopivassa kohdin niihin nähden halventuneisiin osakkeisiin.

Lisätään kuitenkin vielä, että tämä bondi-alue on itsellekin ihan opiskeluasteella, enkä omista tällä hetkellä niitä lainkaan. Suunnitelma niihin siirtymiseen on kuitenkin olemassa, jos markkinoilla lähtisi meno aivan käsistä. Ts. jos kurssit raketoisivat ihan taivaisiin.

1 tykkäys

Moi!

Olisi Vix:stä tarkentava kysymys indeksiä apremmin tunteville. Vix:stä kerrotaan aina, että kun optioita ostetaan niin ostot nostvat hintajoa- on sitten put- tai call-optioita. Mutta eikö esim perjantain tapauksessa liikkeellelaskijat ota huomioon voimakasta alkanutta kurssilaskua ja sen vuoksi nosta hintoja, koska nähdään, että tulevaisuudessa muutoksen suunta vain jatkuu tai jopa jyrkkenee?

Kyllä ja kyllä. ![]()

![]()

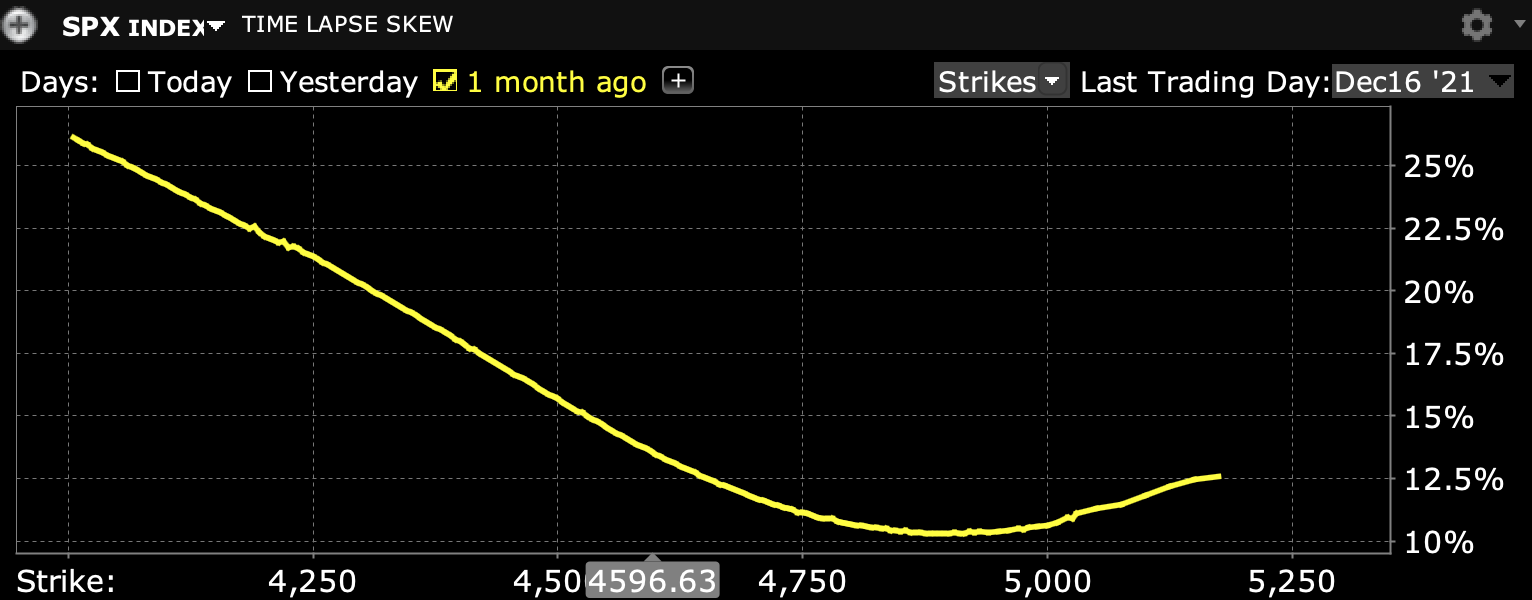

VIX johdetaan S&P 500 (SPX) optioista (kirjotin tuossa ylempänä tarkemmin), ja historiallisesti alkaen 1987 (Black Mondayn seurauksena – yksityiskohtaista ja mahdollisesti ylivyöryvää määrää tietoa tässä artikkelissa Dawn of a New Era Brings on the Existence of Skew) “hinnanmuutoksen riski alaspäin” on koettu suuremmaksi kuin riski ylöspäin. Tämän takia muun muassa SPX (S&P 500, isoimmat jenkkifirmat yhdessä korissa mitä päivitetään kausittain) omaa valtaosan ajasta “Reverse Skew” / “put skew” muodon, kun tietyn maturaation (“expiration”/“maturation”) eri hintapisteiden (“strike”) IV% piirretään käyränä:

SPX Dec16 1kk sitten

Otin esimerkkinä käyrän 1kk sitten, koska esim. perjantainen näyttää epätyypillisemmältä (johtuen sitä heti edeltäneestä yllättävän suurikokoisesta putouksesta), mutta tämän muotoiselta (toki vaihtelevin %-luvuin sekä vaihtelevalla “kurtoosilla” eli tuon käyrän sivujen jyrkkyys) se on yleensä näyttänyt, sitten tuon 1987 tapahtuman.

Jos tarkoitat “eikö liikkeellelaskijat” (optioiden Market Maker oikeudet omaava taho) voi kontrolloida hintoja? Kyllä, mutta he saavat tuottonsa pääasiallisesti bid-ask välistä (koska heidän velvoitettu tehtävä on tarjota kaupankäynnin tekemisen mahdollisuus, ns. “liquidity” ![]() ), ja mikäli he nostaisivat hinnat liian korkealle niin jossain kohtaa ostajia ei enää löydy eivätkä he saa rahojaan tästä. Käytännössä tuo kaupankäynti perustuu HFT (High Frequency Trading / algoritmiseen) kaupankäyntiin ja PFOF (Payment For Order Flow) omaa merkittävän osan tuossa isossa kuvassa (ilman PFOFää bid-ask spreadit ois paljon suurempia ja yksityisen kaupankäynti hankalampaa), mutta tuo menee jo sivuraiteille kysymyksestä. MM ensisijainen kiinnostuksen kohde on risk-free tuotto bid-ask spreadin ja PFOF masinoimana.

), ja mikäli he nostaisivat hinnat liian korkealle niin jossain kohtaa ostajia ei enää löydy eivätkä he saa rahojaan tästä. Käytännössä tuo kaupankäynti perustuu HFT (High Frequency Trading / algoritmiseen) kaupankäyntiin ja PFOF (Payment For Order Flow) omaa merkittävän osan tuossa isossa kuvassa (ilman PFOFää bid-ask spreadit ois paljon suurempia ja yksityisen kaupankäynti hankalampaa), mutta tuo menee jo sivuraiteille kysymyksestä. MM ensisijainen kiinnostuksen kohde on risk-free tuotto bid-ask spreadin ja PFOF masinoimana.

Eli kyllä, juuri näin, että hinnat nousevat “mahdollisen jatkuvan putoamisen seurauksena” (ja vastaavasti korkeampien call-optioiden hinnat saattavat laskea vähän riippuen muista muuttujista), ja tämä nostaa VIXiä. Kun long putteja (suojauksia tai spekulointi-positioita) laajemmin suljetaan (myydään takaisin ns. “Sell To Close”/STC), niin hinnat laskevat samalla logiikalla → IV% laskee → VIX laskee (kaikki kolme sama asia käytännössä, sen verran reaaliaikaista toi on).

Sivuhuomio, IV% = Implied Volatility (eli oletettu), historiallisesti valtaosan ajasta IV% on isompi kuin RV% (realisoitu volatiliteetti, eli toteutunut), ja tämän takia historiallisesti optioiden myynti on kannattanut enemmän kuin niiden ostaminen (tuotto-mielessä), mutta se omaa myös enemmän riskejä (“asymmetrinen riski” tuottoon nähden) ja tilanteessa kuten Feb-Mar2020 puttien suojaamaton myynti ois johtanut vararikkoon ja pahimmillaan velkoihin (ei yllättäisi jos näin eri puolin maailmaa joillekin osapuolille kävikin). Sijoittajalle puolestaan optiot ovat lähinnä keino suojata (“hedgetä” / suora käännös “aidata”) sijoitustaan, “Protective Collar” strategia (=rajaa tuottoa & rajaa riskiä tradeoff) tyypillinen instituutioiden keino suojata sijoituksensa.

Tuosta 1987 tapahtumasta mikä johti indeksien “put skewiin” (johdannaisten/optioiden näkökulman huomioon ottava, hieman dramatisoitu) kuvaus https://www.youtube.com/watch?v=jLfjEMDJubg

15 tykkäystä