Olen jonkin aikaa ihmetellyt sellaista portfolio-puhetta, jonka edustajia ovat esimerkiksi Rahapodi ja monet sijoitusbloggarit. Tämän näkemyksen mukaan sijoittaminen kannattaa aina ja osakemarkkinat tuottavat 8% korkoa korolle. Olette saattaneet nähdä sellaisen pylväsdiagrammin, jossa aloituspääoma kasvaa 1,08^40 ja tällä todistetaan että pienellä kuukausisäästämisellä meistä jokainen on eläkkeellä miljonääri?

Osakesijoittaminen ei todellakaan ole mitään riskitöntä korkosijoittamista ilman veroja. Korkoa korolle -ilmiö on olemassa, jos matalalla hinnalla hankittu osake jatkaa kasvuaan kohti oikeaa ylänurkkaa. CAGRit menee päin mäntyä heti kun osake kohtaa talouden realiteetit ja tulee alas. Tätäkään nousumarkkinaa ei olisi olemassa jos EKP ei olisi puskenut markkinoille tolkuttomia määriä rahaa.

Indeksirahastot eivät ole mikään taikaväline, vaan osakesijoituksien kokonaisuus. Saat hajautetun salkun osakkeita, eli varmaan et edes tiedä mitä olet ostanut ja millä hinnalla. Riski ei ole se, että osakkeesi heiluvat, kuten moderni portfolioteoria väittää, vaan se ettet ymmärrä mitä olet tekemässä. Riskin hallitsemisessa auttaa kun tutustuu yhtiöön, yhtiön asiakkaisiin ja toimialaan. Sitten kun on tämän tehnyt, voi kysyä itseltään, kuinka riskinen yhtiö on ja millä hinnalla olisin valmis olemaan mukana. Sinun pitää saada preemio, koska oman pääoman ehtoinen sijoitus on heikommassa asemassa kuin vastaavatuottoinen korkosijoitus. Kun arvonmääritys on tehty oikein, osaketta voi pitää huoletta salkussa ja kurssilasku on korkeintaan lisäostojen paikka.

Oletteko olleet joskus pankin virkailijan puheilla ja hän on kysynyt riskinsietokyvystäsi? Sitten jos vastaat ettet halua menettää rahojasi, hän on suositellut sinulle korkosijoituksia. Korot ovat nollassa ja siinä missä parin vuoden takainen keskimääräinen osakesijoitus on tuottanut mukavasti, korkorahastojen tuotto on ollut suurella todennäköisyydellä negatiivinen. Tosi varma sijoitus sellainen, joka tuhoaa pääomasi? Mikään sijoitusneuvo ei voi korvata sitä että ajattelet asioita itsenäisesti.

Keskimääräinen pulliainen tulee markkinoille nousukauden huipulla silloin kun hänellä on paljon töitä, rahaa ja optimistinen tulevaisuuden näkymä. Sosiaalinen tuki on todella petollista tällä alalla. Sama tyyppi realisoi salkkunsa viimeistään siinä vaiheessa kun YT:t osuu omalle kohdalle. Eikö se ole aika inhimillistä, järkeenkäypää jopa? Asiaa ei yhtään auta, että osakkeita pidetään jonain rahantekovälineinä. Eiväthän kaikki firmat edes tuota voittoa, vielä harvemmat maksavat osinkoa. Lotto positiivisella odotusarvolla. Sellainen sokaisee ihmisen. Kiinnitä huomiosi realiteetteihin. Realiteetteja rakastava tekee parempia päätöksiä.

Varsinkin EKP:n elvyttämisen aiheuttamasta “kuplasta” olen samoilla linjoilla. Kaikki ovat saaneet halpaa lainaa, ja rahaa on käytetty avokätisesti sekä osakkeisiin että kulutukseen. Täten myös yhtiöiden tulokset ovat kasvaneet eikä pörssin arvostus vaikuta mitenkään epätavallisen korkealta. Kysymysmerkki onkin kyetäänkö tilanne normalisoimaan hallitusti vai tapahtuuko jotain yllättävää ja ikävää. Historiasta ei taida löytyä esimerkkejä tällaisista tilanteista? Tästä johtuen ylioptimismi voi houkutella tulevaisuuden ennustajat ansaansa.

Kuvittelen näkeväni halvan vivun vaikutukset selvimmin Suomen asunto(sijoitus)markkinalla. Uusia vuokranantajia on syntynyt kuin sieniä sateella. Useimpien näkemys on se, että asuntomarkkinalla ei voi hävitä. En ainakaan minä, koska olen keskivertoa fiksumpi asuntosijoittaja. Tästä itsevarmuudesta mm. DayTrader kirjoitti blogiinsa hetki sitten: Mitä markkinoiden voittamiseen tarvitaan?

Itse olen varmasti keskivertoa huonompi sijoittaja, mutta vieläkin huonompi lottoaja. Siksi seuraan käynnissä olevaa osakemarkkinan alamäkeä innolla ja yli 50% käteispainolla.

Tämä huuma on alkanut pikkuhiljaa tavoittaa ystäväpiiriänikin, kun töitä on ja oma taloudellinen kassavirta on positiivinen. Joka on siis hyvä, kunhan ei ihan sokeana lähde tähän hommaan. Eräs tuttavanakin aloitti sijoittamisen tuossa vaistikään suomalaisella metsäyhtiöllä ja heti tuli näpeille. Ehkä ihan hyvä että tuli nyt takkiin kuin sitten siinä kohtaa kun kaikki pelimerkit kiinni markkinoilla. Kun talous kääntyy laskuun, alkaa työt vähentyä, yt:t päällä ja samalla markkinat laskee minkä kerkiää, voi monella lopahtaa siinä kohtaa kiinnostus sijoittamiseen loppuelämäksi. Toivon, että itse en kuulu siihen ryhmään. Pessimismi jyllää, kurssit laskee, ihmiset unohtavat position, kurssit laskee lisää ja kierre on valmis. Ei ne osakemarkkinat mitään tasaista tuottoa tarjoa.

Muutenkin semmonen hyvä pöhinä tuntuu olevan päällä muutenkin kun tonne kaupoillekin menee. Ostoskeskukset täynnä ihmisiä ja toistaan erikoisempia liikkeitä pystytetty sinne tänne. Ihmiset ovat varakkaita ja iloisia. Olen aika paljon lastenvaateliikkeissä pyörinyt tässä. Onko nämä monet vaateliikkeet varmoja, että ihmiset ostavat taantuman aikaan yli 50 euroa maksavia lasten pipoja ja tumppuja, kun pitäisi olla rahaa millä täyttää jääkaappia? En halua olla skeptinen, mutta kun kukkaron nyörejä kiristetään, niin ei sillon monia varmaan kiinnosta, onko joku pipo käsin tehty merinovillasta, kunhan on vaan jotain mitä laittaa päälle.

Tommosta mietin tässä. Aina silloin tällöin pitäisi joku stressitesti tehdä omalle kohdalle, ennenkun käy hassusti. Tulevaisuus ei ole kauhean valoisalta näyttänyt sijoittajien näkökulmasta, mutta uskon silti osakesijoittamisen järkevyyteen pitkässä juoksussa. Tasaista menoa on melko turha odotella.

Tuosta “6 %” tai “8 %” (kukin saa ihan itse valita, ei ole yhtä totuutta noissakaan :D) vuosituotosta tästä hamaan tappiin on saanut myyvän ja helpommin sisäistettävän viestin. Itsessään ihan arvokas, koska monelle kynnys aloittaa sijoittaminen on iso juuri sen takia, kun kuvitellaan että tämä on kovin monimutkaista.

Tuo ilmeinen pääpointtisi, että nuo prosentit ja CAGRit ovat tavikse ulottumattomissa, koska hän osuu aina vain huipuilla markkinalle, on ainakin tähän asti ollut ikävän totta: yksityissijoittajien tuotot ainakin amerikkalaisissa tutkimuksissa ovat olleet häkellyttävän matalia keskimääräisessä portfoliossa, pääsyinä ostot huipuilta ja turha veivaaminen sekä markkinalta poistuminen väärään aikaan. Pitkän aikavälin CAGRit eivät lämmitä laskumarkkinassa.

Toivottavasti saadaan Suomeen juurrutettua kulttuuria, että osakesäästäminen on parhaillaan normaali taloudenhoidollinen prosessi läpi elämän, eikä markkinalta hypätä pois ensimmäisen paniikin tullen.

Lisäys: portfolioteoriaa tämä aihe ei taida kuitenkaan koskettaa, kuten otsikko antaisi ymmärtää.

Sijoittaminenhan sinänsä on helppoa, kuten osoititte videolla jossa Yu osti Verkkokauppaa hinnalla, jossa oli 1 osa substanssia ja 9 osaa tulevaisuuden odotuksia. Hyvä firma, mutta ei kovin hyvä sijoitus.

Halusin keskustella juuri modernista portfolioteoriasta (lyhennys MPT), koska muiden sijoittajien ymmärtäminen riippuu siitä ovatko he MPT:n kannattajia. MPT sanoo, ettei yksittäisten sijoituskohteiden riskiä pitäisi arvioida, vaan salkun kokonaisriski on tärkeämpää. Riskinä MPT pitää salkun volatiliteettiä, eli jos osakkeen odotettu tuotto on 6 %, mutta se tuottaakin 10 %, tämä on riski. Minusta sellaisessa ajatuksessa ei ole järkeä. Toisaalta käsite menettää tulkintansa jos on kysymys tappiollisesta sijoituksesta.

MPT kannustaa hajauttamaan osakeriskin pienentämiseksi. Ajatus on johdonmukainen sen kanssa ettei mitään sijoituskohdetta kannata tutkia vaan kaikki sijoitukset ovat oikean hintaisia. Muutenhan sijoittajan työmäärä kasvaa lineaarisesti sijoituskohteiden määrän kanssa, tuotot pienenevät lisääntyvien komissioiden myötä ja annat parhaille ideoillesi yhtä paljon painoarvoa kuin huonommille.

Mitä tarkoittaa osakesijoittaminen? Luovut rahoistasi nyt, jotta saisit osuuden yhtiöstä, jonka uskot tulevaisuudessa tuottavan sinulle enemmän kuin olet siihen sijoittanut. Jatkuvasti tappiollinen yhtiö on matkalla kohti konkurssia ja tällaiseen yhtiöön sijoittaminen on kuin option ostaminen siitä että näin ei tapahdu. Epätodennäköisen tapahtuman pitää tapahtua, jotta sijoitus olisi kannattava. Samoin on korkeiden kertoimien kasvuyhtiöissä: kasvua pitää tulla.

Miksi sanot ettei markkinoilta kannata hypätä pois ensimmäisen paniikin tullen? Elämme kansana lainarahalla kotitalouksien velkaantuessa siinä määrin, että jopa Suomen Pankki siitä varoittaa. Kotitaloudet tuhlaavat säästöjään ja osakkeet ovat historiallisen kalliita laskettiinpa niitä sitten Shillerin P/E:llä tai Warren Buffettin suosimalla Total market cap to GDP -arvolla. Nämä ovat faktoja todellisuudesta jossa elämme. Fakta on myös se, että jos pörssi romahtaa, paras allokaatio on 100 % käteistä, 0 % osakkeita jos ei arvometalleilla tai johdannaisilla halua pelata. Mitä hyvänsä sijoittaja omistaakaan, hänen tuottonsa voitollisista yrityksistä on kaksinkertainen puoleen hintaan ostettaessa.

Kommenttini oli tarkoitettu yleiseksi: “ei hypätä pois ensimmäisen paniikin tullen”. Yksi yleisimpiä virheitä on, käsittääkseni, että yksityissijoittajat tulevat markkinalle kun kaikki menee hyvin, ja myyvät paniikissa osakkeensa ensimmäiseen laskuun. Markkinalle palaaminen kestää taas vuosia, ja onnistutaan välttämään hyvät tuotot siinä välissä. Koska ajoittaminen on melko vaikeaa, olisi suurimmalle osalle todennäköisesti paras vaihtoehto vain istua kyydissä ja säästää tasaisesti lisää indeksirahastoihin.

(En kyllä hyppäisi paniikissa pois nytkään, vaikka voi tästä vuodesta tullakin jonkinmoinen hurlunmurlu)

Mielestäni takertuminen tiettyyn teoriaan ja sen joko kannattamiseen tai ei kannattamiseen on turhan mustavalkoista.

Jokainen täällä kuitenkin noudattaa suurinpiirtein samaa sijoitusfilosofiaa: kaikki hajauttavat.

Osakepoimijanhan ei periaatteessa kannattaisi sijoittaa ikinä kuin yhteen osakkeeseen eli siihen joka tuottaa parhaiten? Miksi sijoittaa toiseksi parhaaseen?

Käytännössä kuitenkin, A) kukaan ole täysin varma omasta osaamisestaan tai analyyseistaan, ja B) satunnaisuudella on vaikutusta keississä kuin keississä.

Eli kaikki täällä noudattavat samaa hajauttamisen filosofiaa toiset vain oletetun osaamisensa vuoksi vähemmän kuin toiset.

Oletko täysin varma tästä ja uskallat mennä joko 0% tai 100%? Lähes kukaan ei ole ja tästä syystä kaikki pyrkivät välttämään ajoittamista. Toiset enemmän ja toiset vähemmän.

Aika kova itsepetos pitää olla päällä että suosittelee all in ajoittamista. Pientä vähentämistä, viilailua ja muuta säätämistä tekevät tietysti lähes kaikki.

Eli kaikki sijoittavat suunnilleen samoja periaatteita noudattaen mitä tulee hajauttamiseen ja ajoittamisen välttämiseen. Painotukset eroavat sen suhteen kuinka kova luotto omaan osaaamiseen on.

Kiva että saatiin yksi teorian kannattajakin keskusteluun. Kysyit että eikö kannattaisi sijoittaa kaikki rahat yhteen parhaaseen yritykseen hajauttamisen sijasta. Yrittäjät tekevätkin näin. Minusta se tuntuu luonnolliselta, koska yrittäjä tuntee oman yrityksensä ja osaamisalueensa paremmin kuin toimialat, joista hänellä ei ole sen kummempaa kokemusta.

Olet oikeassa ettei kukaan tiedä varmasti, onko sijoitus kannattava. Miten tästä kuitenkaan seuraa hajauttaminen? Hajauttaminen toteutuu eri yritysten tilanteiden muuttuessa ajan mukaan. Hetkellä jolloin yhden yrityksen tuotto suhteessa riskiin on korkeampi kuin muilla, kannattaa ostaa sitä yritystä. Varmuuden vaatimus tarkoittaisi sitä ettei osakemarkkinoilla voisi ottaa kantaa mihinkään. Modernin portfolioteorian ongelma on siinä ettei sen mukaan yrityksistä ja niiden kehityksestä voi tietää mitään sellaista, mikä ei olisi jo hinnoissa. Teorian kannattaja pitää siksi huonona yritystä jonka kurssi on laskenut mistä hyvänsä syystä ja hyvänä yritystä jonka hinta on kuplassa.

Eikö hinnat nouse ihan vain siitä syystä että indeksisijoittamisen suosion kasvu ja vaihtoehtoisten sijoituskohteiden puute on lisännyt osakemarkkinoiden kysyntää? Yritysten tuloksia siivittää velkaraha. Sitten kun rahahanat laitetaan kiinni ja kotitaloudet joutuvat viimein lyhentämään ylisuuria velkojaan, kulutus laskee. Silloin alkaa osakkeiden myyntiaalto ja kaikki neuvovat ettei osakkeita misään nimessä kannata omistaa niiden suuren riskin ja surkeiden tulevaisuuden näkymien vuoksi.

Kouluajoista on aika pitkä aika, joten voi olla vähän vaarallista kertoa täällä vahvoja totuuksia.

Tunnustan kuitenkin olevani skeptinen sen suhteen, että loputon hajauttaminen on sijoittajan ainoa ilmainen lounas. No kenties ainoa ilmainen, mutta harvoin ilmainen on kuitenkaan paras.

Ymmärtääkseni portfolioteoria edellyttää täydellisiä markkinoita tarkoittaen mm. sitä, että kaikilla on samat tiedot ja osaaminen. Mutta harrastettuani sijoittamista noin 15 vuotta, olen aika vakuuttunut, että markkinoilla on hirvittävän suuria hinnoitteluvirheitä jotka voivat jatkua vuosia. Miten muuten voidaan selittää esimerkiksi joka hetki tapahtuvat suuret osakekurssien muutokset ja indeksien romahtamiset ja aivan uskomattomat indeksikuplat? Ei markkinoille jatkuvasti virtaa uutta dataa yksittäisestä yhtiöstä. Ja jos markkinoilla olisi kaikki tieto ja markkinat olisivat viisaita, ei kai silloin voisi olla pörssiromahduksiakaan? Viime viikolla hämmästelin sharevillessa kaveria, joka oli tehnyt tasaista voittoa 5 vuoden aikana yhteensä rapiat 5000%! Mielestäni haisee markkinoiden hinnoitteluvirheiltä, ei ainakaan tuurista ole ollut kyse.

Jos uskoo, että hinnoitteluvirheitä on, niin miten niitä voi löytää ja miten niitä kannattaa hyödyntää? Näihin kysymyksiin on varmasti yhtä monta vastausta kuin on osakepoimijaa. Osa onnistuu, osa ei.

En ole koskaan kuullut kenestäkään, joka olisi tullut miljonääriksi säästämällä 200 euroa kuussa kaikkiin mahdollisiin indeksirahastoihin. Mutta tosiaan, laskelmien mukaan se varmaankin on mahdollista. Ainakin jos ei satu huono ajoitus, ei ole tarvetta realisoida säästöjä auton tai asunnnon vaihtoon jne.

Sen sijaan tiedän, että moni on tullut miljonääriksi lottoamalla ja osakepoiminnalla. Tosin aika moni osakepoiminnalla rikkaaksi tullut on varmasti kuulunut sisäpiiriin.

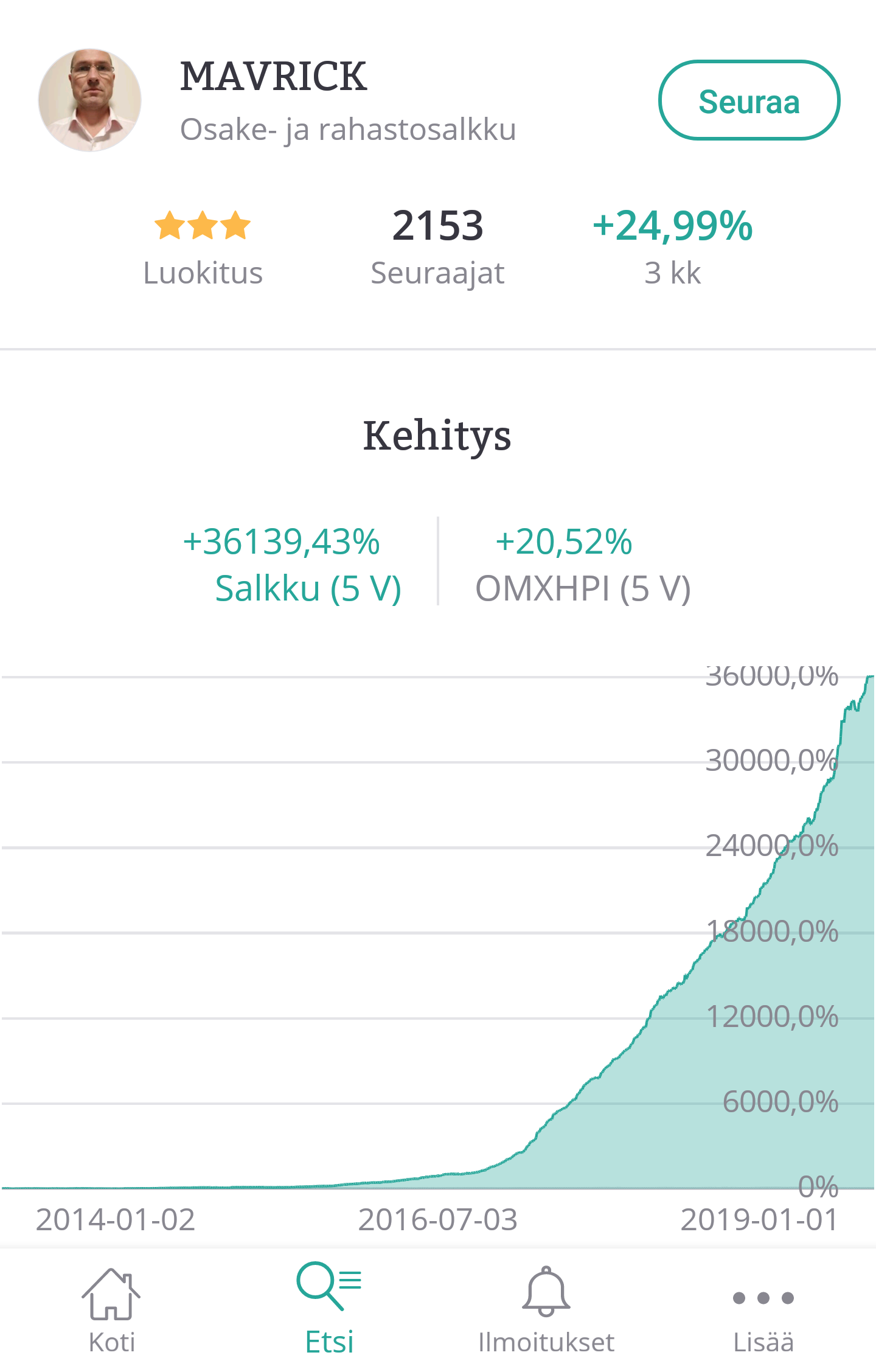

Sharevillen MAVRICK on mun suosikkiesimerkki, kun joku väittää että markkinat on aina ja koko ajan tehokkaat. MAVRICK on vielä markkinoitakin tehokkaampi, tai sit on vaan käyny kauhee säkä.

”Käsi pystyyn virheen merkiksi”

Minä olen sekä ajoittaja, että sijoitusten keskittäjä.

Keskittäjä olen siitä yksinkertaisesta syystä, että minulla pitää olla riittävä varmuus sijoituskohteen ”pomminvarmasta” tuotosta sijoitusaikana. Sellaisia kohteita ei vain löydy hajautettavaksi saakka.

Tällä hetkellä 95% sijoituspääomasta on lähes tarkalleen vuosi sitten hankitussa Nokiassa ja vuonna 2016 hankitussa PYN Elitessä.

Kumpaankaan ei ole ajallista hajautusta harjoitettu, vaan on nimenomaisesti pyritty a j o i t t a m a a n.

Molemmat virheet olen siis tehnyt, enkä voi suosittele samaa muille.

Terveisin keskittäjä-ajoittaja.

Hajautusta lähden kyllä harrastamaan laajemmin sitten, jos en tunnista riittävän selviä keskityksen kohteita.

Seuraavan vuosikymmenen puolivälin kieppeillä tulee nähtäväksi onko keskitysstrategiani ajanut minut perikatoon vai ei. Kummastakaan sijoituskohteesta kun ei ole tarkoitus luopua ennenaikaisesti.

Vedät vähän mutkia suoraksi ja pistät sanoja suuhun. En sanonut että pidän markkinoita täydellisen tehokkaina. Sanoin vain että Buffetinkin kaltaiset sijoittajat harrastavat hajautusta. Eli lähes kaikki hajauttavat ainakin jonkin verran. Poikkeuksena @Pika-Sissi kaltaiset ihmiset, joilla heilläkin ilmeisesti välillä ainakin hajautusta tulee peliin?

Aiemman viestini pointti oli, että tuo esiin tuomasi teoria on tässä ketjussa irrelevanttia, kun kaikki sijoittavat suht samalla filosofialla jonkinlaista hajautusta harrastaen ja täydellistä ajoittamista välttäen.

Osa hajauttaa sijoittamalla 10 eri indeksiin ja osa sijoittamalle kolmeen eri osakkeeseen. Ei kukaan täällä silti kiistä momentumien tai kuplien yms olemassa oloa markkinoilla.

@Pika-Sissi lle vielä sellainen kommentti, että itse kommentoin sitä että koska Suomen pankki sitä ja Shillerin pe tätä niin osakepaino 0% tai 100%. Kaikki tuossakin pyrkivät välttämään ajoittamista valitsemalla prosenttiluvuksi jonkin muun kuin 0% tai 100%.

Koko pointti oli että tämä ketju on turha koska kaikki ollaan samanlaisia eri painotuksilla