Toteaisin tähän että jos Kiina oikeasti lähtee väkivalloin pistämään Taiwania pakettiin, koko salkkusi on sen jälkeen sellainen kraateri että se onko siellä jotain puolijohdelafkaa vai ei merkkaa aika vähän. Lisäksi Intel on myös iso TSMCn asiakas - ei vain toistaiseksi ole sitä tehnyt itse prosessorien osalta, mutta Intel valmistaa paljon muutakin ja osa piireistä tulee TSMCn tehtailta. Se siis taatusti ottaisi myös gutaa jos TSMCstä tulee osa Kiinan valtiota tms mukavaa.

Ja tämä on hyvin etäinen riski jo siitä syystä että koko TSMCn rahantekokone toimii länsimaisten teknologioiden päällä. Valmistuslaitteiden, joita ei saa myydä Kiinaan… ja joiden käytännön käyttö vaatii jatkuvaa tukea valmistajalta ja vaikke tuonkin saisi jotenkin kierrettyä, vehkeet “vanhenevat käsiin” muutamassa vuodessa kun teknologia kehittyy. Eli vaikka Kiina voisi ottaa koko Taiwanin ja siinä sivussa TSMCn haltuunsa sormia napsauttamalla, hyöty on rajallinen ja pitkässä juoksussa nolla. Lähinnä korkeintaan muutaman vuoden ajan markkinat ovat täysin sekaisin kunnes korvaava kapasiteetti on saatettu pystyyn muualle. Sillä aikaa Koreassa Samsung riistää rahaa piireistä aivan niin paljon kuin kehtaa…

Katselin Intelin tänä vuonna nimitetyn CEO Pat Gelsingerin esityksen IAA Mobility 2021 tapahtumasta

Gelsingerillä on vahva tekninen sekä johtajan tausta. Hän oli 80846 ja Pentium prosessorien arkkitehti ja sen jälkeen useita teknisen johdon ja lopulta CEO-tehtäviä.

Tuntuu, että Mobileye sekä CEO Prof. Amnon Shashua ovat tuoneet Inteliin virtaa nyt, kun koronan aikana autonomiset ajoneuvot sekä tekoäly ovat nousseet keskeiseen rooliin kehityksessä.

Amnon Shashua toimii edelleen tekoälyn professorina ja CEO:na ja perusti 1999 Mobileye. Hän lienee itse vastannut neuroverkkoarkkitehtuurista yrityksen strategian lisäksi

Myös esityksessä vieraileva Intelin CTO (Corporate Strategy Office) Jack Weast on toiminut vielä 2020 johtavana arkkitehtina Itseajavissa ajoneuvoissa.

Eli Intel saattaa muuttua hieman dynaamisempaan suuntaan ja näistä AI-asioista saattaa tulla keskeinen osa liiketoimintaa myös softapuolella ?

Muutokset lähtevät kuitenkin johdosta

PS Kovasti laajemmin otetaan Intelin esityksessä autonomista liikennettä huomioon verrattuna Teslan AI-päivän esitykseen, jossa kuitenkin nyplättiin lähinnä auton neuroverkon kanssa

Onhan tuo Intelin meno parantunut muutaman vuoden takaisesta, mutta vielä on vähän sellainen hypeshow fiilis kun kilpailukykyiset tuotteet ovat vielä jokusen vuoden päässä. Toisaalta antaa kyllä ymmärtää että meno on nyt muuttunut ja kunhan tuoteputken päästä pullahtaa viimein valmista niin oksat pois.

Ehkä jo 2023, todennäköisesti vasta 2024… se on sitten oma kysymysmerkkinsä kuinka paljon markkina ennakoi markkinaosuuden vuodon loppumishetkeä. Pitkään salkkuun jo nyt potentiaalinen lappu, mutta menee vuosia ennen kuin selviää onko käänne vahvalla pohjalla.

Iso laiva kääntyy hitaasti vaikka johtoa uusitaan. Mobileyen hyvinkin nopea eteneminen voi kuitenkin nopeuttaa mahdollista muutosta (2022 kuskiton robotaksi. Tänä vuonna ZEEKR-autoihin tason 4 mahdollistava tekniikka jne.)

Mobileye kehitys tuonee lisäinfoa uudenlaisten AI:ta tukevien prosessorien kehitykseen sekä muuhun tekoälyä käyttävään rauta ja softateknologiaan ja sitä kautta ehkä uusia liiketoimintamahdollisuuksia.

Katselen itsekin ajan kanssa sijoittamista Intelliin, joskin osake nousi itsellä seurattavien sijoituskohteiden listaan

Yksi pieni vika noissa mobileye/robojutuissa on että ne ovat kokonaisuutena niin pieni osa Intelin koko bisneksiä että menee melkein harrastelu-sivuaskartelusektoriin. Jos serveri- ja läppäriprossut menettävät markkinaosuutta niin mobileye ei sitä yksin pysty paikkaamaan. Olisi melkein parempi jos automotive-kamat olisivat omana firmanaan, nyt vaikka kuinka hyvin siellä menisi niin se tahtoo jäädä ison möhkäleen inertian alle.

Kyse ei luonnolisesti ole siitä, että Mobileye:n nykyisiä tuotteita myytäisiin niin paljon, että sillä on suuri merkitys Intelin liikevaihtoon

Kyse on mielestäni ainakin kahdesta asiasta

Mobileyen Amnon Shashua on tuonut omalla profiilillaan sekä yrityksen menestyksekkäällä liiketoiminnalla muutosta Intelin strategiseen ajatteluun ja sitä kautta johtoonn

Autonomiset ajoneuvot ovat tällä hetkellä suurin AI:ta käyttävä käytännön sovellutus

Koko liikenteen automatisointi on paljon muuta, kuin vain auton neuroverkko. Alueella on tällä hetkellä valtavat investoinnit. Samaan aikaan kymmenien autonomisten ajoneuvojen kanssa otetaan käyttöön alykkäitä kaupunkisovelluksia, jotka integroituvat ajoneuvoihin, viranomaisjärjestelmiin ja moniin sovelluksiin

Tähän asti neuroverkkoja on pyöritetty pääosin GPUn päällä, mutta joitakin puhtaasti neuroverkkoja varten suunniteltuja prosessoreita on kehitetty. Intelillä on toki jo AI-prosessoreja. Tässä ollaan vasta alussa ja neuroverkoille optimoituja prosessoreja tulee lisää.

On huomattava, että neuroverkkoarkkitehtuureja on kymmeniä tai satoja. Neuroverkkoprosessorien suunnittelussa on huomioitava arkkitehtuuri ja sovelluskohde.

Lisäksi autonomisten ajoneuvojen neuroverkkoarkkitehtuureja (softa että hw-puolella) tullaan hyödyntämään muissa käytännön elämän sovelluksissa. Sähköiset autonomiset lentokoneet, robotiikka, kodinkoneet, puhelimet jne.

Myös ihan normaalit yritysten järjestelmät tulevat entistä enemmän käyttämään hyödyksi koneoppimista ja erityisesti neuroverkkoja. Tämä tuo muutoksia normaaleihin palvelinten ja niiden suorittimien arkkitehtuuriin

Intel voi olla jatkossa enemmän AI-yritys. Johdon vaihto ja Mobileyen kaltainen ketterämpi eteneminen voi ennakoida muutosta nykyiseen tasapaksuun suorittamiseen

Kiitos Jukka Gelsingerin videolinkistä!

Tuli juuri tarpeeseen, kun olen miettinyt sijoittamista AV puolelle. Siellä on kaikenlaista viritystä meneillään start upeista näihin suuriin tekijöihin mutta ala on vielä kapaloissa enkä mielellään heitä rahaa arpoihin. Toistaiseksi teknologiasijoitukseni ovat lähinnä vetypuolella mutta sielläkin puhutaan jo kovasti autonomisista ajoneuvoista. Tuore esimerkki on tämä Hyundain Trailer Drone visio:

Olin yllättynyt, että nuo taksiprojektit ovat jo noinkin pitkällä. Uskoakseni autonomiset taksit, rekat, erilaiset logistiikka/varastoajoneuvot, dronet, robotit ym ovat täysin no brainereita ja tulevat mullistamaan maailmaa nopeammin kuin uskommekaan. Ja toki autojen kuluttajaversiotkin tulevat ennemmin tai myöhemmin. Ja tosiaan nuo älykaupunkikonseptit ja viranomais- ym kommunikaatiojärjestelmät linkittyvät näihin kiinteästi.

Mutta nyt onkin niin, että eka sijoitus meneekin Inteliin, jolla ei tosin tehdä pikavoittoja - mutta ei luultavasti tappioitakaan. Tuo datapuoli on itselleni hämärän peitossa, onko esim Wejon kaltaisella toimijalla oikeasti mahdollisuuksia kasvaa, kuten visioissaan esittävät vai tuleeko sielläkin isompien toimijoiden järjestelmät nopeammin käyttöön…

Katselin marketscreeneristä Intelin ennusteita ja pari seuraavaa vuotta on aika flättiä. En kuitenkaan ihmettelisi, jos vaikka jonkinlainen hype tarttuisi tähänkin lappuun, kunhan ekat AV sovellukset saadaan laajemmin liikenteeseen ja kansan ihmeteltäväksi. Nyt hypestä ei ainakaan ole tietoakaan, kurssi vain n 20% päälle koronapohjien ja P/E jossain reilussa kympissä.

Intelin ennusteet ovat flattia koska suurin osa rahasta tulee perus-prosessoribisneksestä jossa kilpailukyky on heikko ainakin sen kaksi vuotta vielä. Myyvät tottakai vielä hurjia määriä, mutta pääasiassa koska kilpailija myy kaiken minkä pystyy valmistamaan ja enempää ei TSMC:n kapasiteetista irtoa. Eli Intel ottaa osumaa sitä tahtia kuin TSMC voi tarjota kapasiteettia AMDlle… Koronahärdelli itseasiassa on pelastanut Intelin pahemmilta osumilta, koska AMD ei ole oikein pystynyt hyödyntämään piirikysynnän kasvua (koska kotitoimistoihin läppäreitä ja lisää servereitä pilviin kaksin käsin) ja näin Intel on saanut vähän kuin kokonaismarkkinalta lahjan vahvasta kysynnästä. Toivottavasti kantaa siihen asti että tuotteet ovat taas kilpailukykyisiä ja Intelin kannalta toivottavasti AMDn hatusta ei tule lisää kaneja, koska nuo “ehkä kilpailukykyinen parin vuoden päästä”-odotukset perustuvat siihen että Intel suorittaa täydellisesti ja AMD suorittaa normaalisti ilman suuria yllätyksiä.

Hypepomppu on mahdollinen jos/kun saadaan lähempänä julkaisua ennakkovuotoja uusien piirien suorituskyvystä molemmilta toimijoilta, eli ehkä joskus 2022 syksyllä kun AMD Zen 4 on ulkona ja Intel on ehkä päässyt sen kanssa tasoihin omalla Meteor Lake-sarjallaan ja alkaa valumaan tietoa 2023 tuotteista (koska 2022 lopussa näistä on jo engineering sampleja liikenteessä ja vaikka kuinka NDA sitä ja tätä, jostain aina vuotaa viitteitä seuraavien piirien todellisista muskeleista sekä siitä miten aikataulut pitävät)

Hyundai julkaisi juuri heidän uuden IONIQ 5 pohjaisen Robotaksin, joka menee tuotantoon 2023

Hyundailla on myös sähköinen lentokone tulossa, eVTOL S-A1

Yhteistä näille kaikille on AI:n käytön lisääntyminen. Tämä taas tulee muuttamaan myös peruspalvelinten suorittimien arkkitehtuuria. Enää ei Intel pärjää tekemällä perus CPU:ta “IBM:n palvelimiin”

NVIDIAlla on sama strategia kuin Intelillä. Heillä on NVIDIA Drive platform, joka käsittää hw:n sekä sw-alustan NVIDIA Drive

Ero Mobileyen on se, että Mobileye tekee platformin lisäksi valmiita ADAS-tuotteita. NVIDIAn Driven sw-SDK:n päälle autovalmistajat rakentavat omat toiminnallisuudet.

NVIDIA:n liikevaihdosta NVIDIA Driven osuus on toistaiseksi hyvin pieni. Kyse lienee enemmän strategisesta päätöksestä, koska halutaan olla alusta asti nopeimmin kasvavalla AI-alueella ja saada sitä kautta ymmärrystä koko tulevaan AI/ML/neuroverkkopohjaisten prosessorien kehitykseen

Suorittimien tekemisessä on aina pohdintaa siitä, kuinka paljon kannattaa toiminnallisuutta olla suorittimen käskykannassa, jossa suoritus on paljon nopeampaa kuin suorittimen päälle tehdyssä softassa vai tehdäänkö geneerisä suorittimia joiden päälle voi softalla tehdä toiminnallisuudet, mutta maksimisuorituskyky kärsii.

Tämän vuoksi luultavasti Intel ja NVIDIA haluavat olla sekä AI-rauta että -SW liiketoiminnassa

Intelin tuloskasvu on 2018 jälkeen jymähtänyt paikalle, joten jotain piti tehdä.

Itse olen mukana tekemässä mm. digitaalisaatiota firmoille (palvelut pilveen, ketterät prosessit ym.) ja tämä digitaalisaation aiheuttama muutos on aiheuttanut paljon organisaatiomuutoksia myös yrityksissä. Vanhat “IBM-palvelininfra” kaverit pois ja ketteriä sw-/pilviosaavia päättäjiä tilalle.

Todennäköisesti viranomaiset voivat myös haluta virallisen tiestön digitaalisen pilvipalvelun eli tässä alueella on paljon pelaajia. Itse odotan jotain todistetta yrityksen kasvumahdollisuuksista ennen sijoittamista.

Kiitokset Jarnis ja Jukka kommenteistanne.

Tässä on nyt tosiaan mielenkiintoiset muutoksen ajat meneillään, kun 5Gn myötä pitkään huhuillut AI, IoT, VR ym sovellukset saavat kunnolla tuulta purjeisiin. Ja tämä puolijohdeporukkahan siinä tuntuu olevan keskeisessä roolissa. Itse en toimialaa kehuttavasti tunne mutta hienoa, että täältä palstalta saa lukea asiantuntevia kirjoituksia.

NVIDIAa oli salkussa ennen koronaa mutta joku veivi siellä tuli tehtyä ja nyt tuntuu vähän haastavalta hankkia sitä uudelleen näillä hinnoilla. Toki tuo on väärä ajattelumalli, pitäisi vain arvioida, mikä on tulevaisuuden potentiaali. Noh, itse olen siis päättänyt hankkia hieman Inteliä. Alkuun vain sen verran, että on motivaatiota seurata kehitystä paremmin ja tutkailla rauhassa, mikä on mahdollisesti seuraava hevonen.

NVIDIA on itselläni ns. ikiholdi ja saatan ottaa lisää jos markkina koskaan antaa uudestaan alennuksella (nykyiset pre-split 500$ tasoilta, eli splitin jälkeen ~125$ ja melkoista pitää olla rytinä että tuolta asti saisi koskaan ostettua lisää… mutta jos rytisee firmasta riippumattomista syistä merkittävästi niin tämä on kyllä aika kova luu)

Ei tääkään video lupaa helpotusta osakkeen hintaan. Omniverse platform on aito hanke, siinä on jo nyt mukana mm. autoteollisuutta. Kun markkina alkaa muutaman vuoden jälkeen kunnolla hinnoitella AI:ta, IoT:ta, näitä Versejä, niin ei tässä exceleitä tarvita. Hyvä harjoitus on etsiä maailmasta muita firmoja jotka voi muuttaa maailmaa yhtä merkittävästi, niin eihän Nvidian haastajia isoon jonoon asti ole.

Pidätkö sinä @Jarnis, kaikkien sirujen Helinäkeiju, sallussasi TSM:ää?

Itse olen lapioinut AMD:t ja Nvidiat Pekingin hiilipataan, mutta eilen tarttui kauhallinen TSM:ää koukkuun, swingimielessä. Tässä päivän mittaan olen jäänyt pohtimaan olisiko tästä sittenkin pidempiaikaiseen holdiin…

Tällä hetkellä ei ole. Olen katsellut, mutta KiinaRiski näkyy liian isosti TSMn kurssissa joten olen toistaiseksi tyytynyt AMD+NVIDIA -komboon. Viime aikojen pulkka on kyllä aiheuttanut pientä hamuilua ostonapin suuntaan… Mutta ei vielä ole napsunut.

AMD ja NVIDIA ovat vähän mörnineet koska molemmilla fuusioprojekti kesken. (AMD + Xilinx, NVIDIA + ARM) ja se taitaa aiheuttaa yleistä epävarmuutta koska luonnollisesti näissä jos homma menee puihin niin kurssi voi hetkellisesti ottaa kipua. Xilinx-diilin näen lähes satavarmana mutta markkina ei vielä (koska Xilinx on niin paljon halvempi ostos tällä hetkellä vs vaihtosuhde) mutta NVIDIA+ARM on sitten enemmän herran hallussa (kilpailuviranomaiset) tosin ainakaan vielä ei ole luovutettu ja juuri tuli tietoa että NV antaa siimaa EUn suuntaan että menis läpi.

Nämä on niitä hetkiä, kun myynti luultavimmin kannattaa tehdä, jos myyntisormea syyhyää, sillä markkinoiden epävarmuus tarjoaa huonoimmillaankin hyviä paikkoja ostaa takaisin halvemmalla. AMD:n osalta päädyin itse pitämään ja katson sen pari vuotta eteenpäin. Riskit on mielestäni muualla, kuin AMD:n omassa liiketoiminnassa, vaikka arvostus onkin mielestäni pelottavan korkea. Toisaalta, nyt on varaa ottaa pari isompaa laskuakin ja olisin silti tyytyväinen myydessäni.

MS yrittää pistää AMD:lle kapulaa rattaisiin >

Parinkin uuden AMD-myllyn tyytyväisenä omistajana totean, “notta suorituskyvyn on varaa laskea vaikka 25 rosenttia, pidemmäksi kuin kuukaudeksi”.

Tuo Windows 11 + AMD näyttää tällä hetkellä kämäiseltä bugilta ja lähinnä kananmunia voi nakata Microsoftin suuntaan sillä betaversioilla tuo oli raportoitu jo luokkaa puoli vuotta sitten, mutta ei kuunnella beta-asiakkaiden raportteja tai sitten on vaan liian kiire korjaamaan niitä “tämä kaatuu”-tason bugeja ja pienet performanssipudotukset voi korjata sit syssymmällä.

Niin, ja tietty AMDtä voi sen verran kurmottaa että luulisi että heidän oma-lehmä-ojassa olisi myös pistänyt painetta Microsoftin suuntaan, mutta ehkä siellä on luotettu että “kyllähän ne korjaa julkaisuun mennessä”. Paitsi mitäs sitten kävikään.

Eiköhän tuo fiksata vauhdilla, lupasivat jo että lokakuun aikana tulee korjaus. Mutta joo, jos tämmöisiä on mennyt läpi lopulliseeen versioon niin voi vaan arvata mitä on pellin alla. Mutta pakko oli julkaista, koska Inteliltä tulee Alder Lake muutaman viikon päästä ja se puolestaan sitten ilmeisesti tarvitsee Win11n päivitetyn schedulerin tai suorituskyky on kuraa (jos edes tukee Win10-asennusta…) koska uusi isoja-ja-pieniä-coreja -konfiguraatio.

Sony ja TSMC virittelevät yhteistyötä siruvalmistuksessa. Japaniin kaavailtu tehdas olisi käytössä jo 2024. Itselläni oli pieni TSM-siivu, jonka ostin mielestäni kovaan hintaan. Myin sen hiljattain pois, sillä Kiina. En usko välttämättä siihen, että TSMC:n toiminta Taiwanissa olisi uhattuna, mutta paikalliset ongelmat, joihin kuuluu Kiinan lisäksi vesipula ja luonnonmullistukset tekevät yhtiön seuraamisesta itselleni ehkä hiukan liian jännittävää.

Maanjäristyksiä on Japanissakin eikä vesitilannekaan aina kontrollissa, mutta pidän silti viisaana tuotannon hajauttamista Japanin kaltaisiin maihin. Kunpa Euroopassakin olisi tajuttu puolijohteiden merkitys ennen kuin lähes kaikki ulkoistettiin Aasiaan. Nythän asiasta keskustellaan, ainakin viitisen vuotta myöhässä, kuten EU:ssa on tapana.

AMD:n osake otti eilen loikkaa ylöspäin (+3,92%) yhtiön julkaistua uuden keskiluokkaan tarkoitetun RX6600 -näytönohjaimen. Uutuus on mielenkiintoinen ja haastaa jälleen tosissaan NVIDIA:n tuotteet samassa kategoriassa, mutta kurssireaktio oli mielestäni “amerikkalaistyylinen”. Oli miten oli, AMD-sijoittajat ottavat nousun varmasti ilolla vastaan.

AMD julkaisee tuloksensa 26.10. markkinoiden sulkeutumisen jälkeen. Itse jännitän eniten sitä, riittääkö erinomainen tulos markkinoille. Näissä arvostuksen ylälaidan osakkeissa, joihin myös AMD kuuluu, ei ole varaa pettymyksille. Toisaalta, vaikka kurssi notkahtaisi, en näe mitään syytä luopua osakkeesta. Odotan, että etenkin palvelinpuolen kilpailuasetelma takaa AMD:lle positiiviset tulevaisuudennäkymät ainakin seuraavaksi pariksi vuodeksi – heilahteluista huolimatta.

ASML julkaisi tänään tuloksensa, joka ylitti ennusteet.

Q3 results summary

• Net sales of €5.2 billion, net systems sales of €4.1 billion, Installed Base Management1

sales of €1.1 billion

• Gross margin of 51.7%

• Operating margin of 36.6%

• Net income as a percentage of net sales of 33.2%

• Earnings per share (basic) of €4.27

• Net bookings of €6.2 billion, including €2.9 billion of EUV 0.33 NA systems

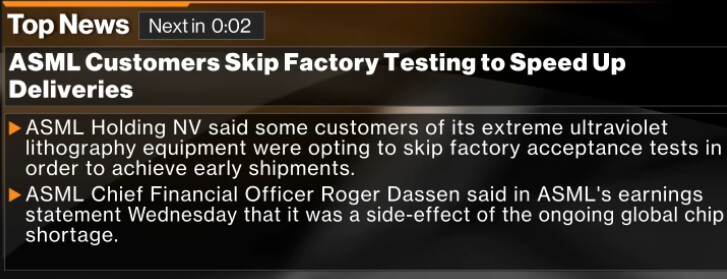

Sirupula on saanut ASML:n mukaan erikoisia piirteitä. Ohessa hetki sitten ottamani kaappaus Bloomberg TV:ltä. Osa asiakkaista on päättänyt skipata tehtaan hyväksyntätestauksen nopeuttaakseen toimituksia. Eiköhän se sirupulakin jossain vaiheessa helpota, mutta mahtaako lastujen laatukin kärsiä tällaisten oikopolkujen takia?