Edit, versio 2: Ti 14.9.2021 klo 17.50 tienoilla korjasin alla olevan EPS arvon, koska aiemmin esittämästäni versiosta puuttui jakaja 4.

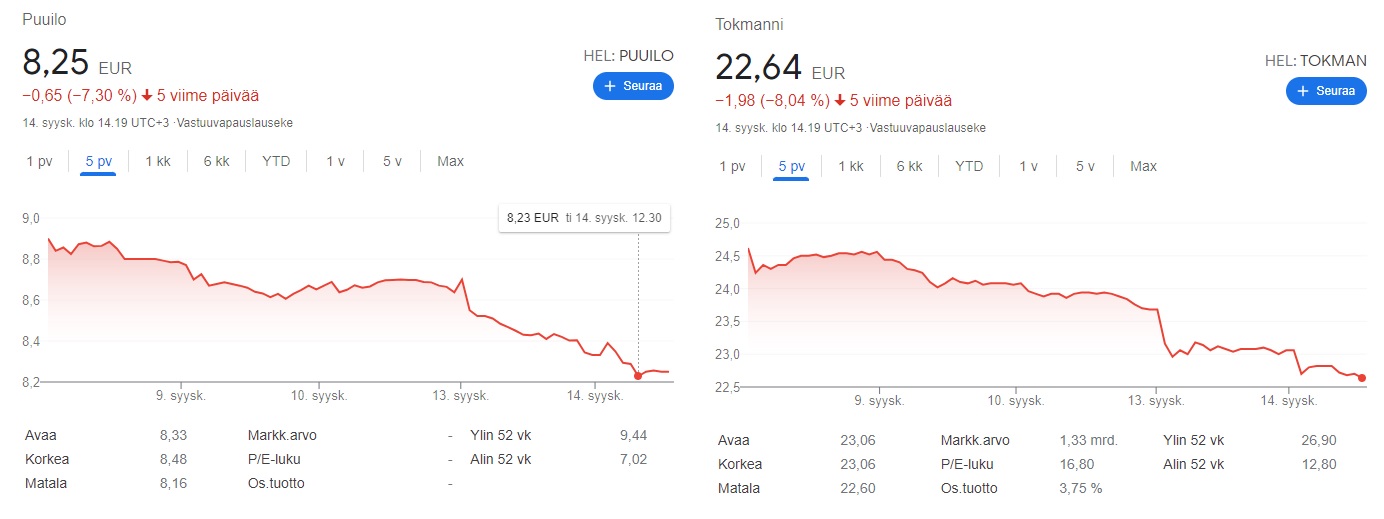

Ensin hiukan dataa PUUILON julkaisuista ja sitten muutama ajatelma huomisesta ke 15.9.2021 Q2/2021 julkaisusta (touko, kesä, heinä)

DATAA:

DATAA:

PUUILON KIVIJALKOJEN LUKUMÄÄRÄ:

Q2/2020 lopussa: 29 kpl

Q4/2020 lopussa: 30 kpl

Q1/2021 lopussa: 31 kpl

Q2/2021 lopussa: 33 kpl

Q4/2021 lopussa (uutena Espoo): 34 kpl

Q4/2022 lopussa (uutena ainakin Sastamala ja Lieto): ainakin 36 kpl

KIVIJALAN LIIKEVAIHTO/kivijalka/kalenterikuukausi

Q1/2020 kausi: 529 k€/kk

Q1/2021 kausi: 601 k€/kk

Q2/2020 kausi: 849 k€/kk

Q2/2021 kausi: julki ke 15.9.2021

KIVIJALAN ikä ja sen vaikutus liikevaihtoon 31.1.2021:

1-2 vuotta, 7 myymälää: 2.200 €/m2/vuosi

3-5 vuotta, 9 myymälää: 3.000 €/m2/vuosi

6-10 vuotta, 9 myymälää: 3.700 €/m2/vuosi

yli vuotta, 5 myymälää: 4.800 €/m2/vuosi

PUUILON VERKKOKAUPAN LIIKEVAIHTO/kalenterikuukausi

Q1/2020 kausi: 682 k€/kk

Q1/2021 kausi: 825 k€/kk

Q2/2020 kausi: 660 k€/kk

Q2/2021 kausi: julki ke 15.9.2021

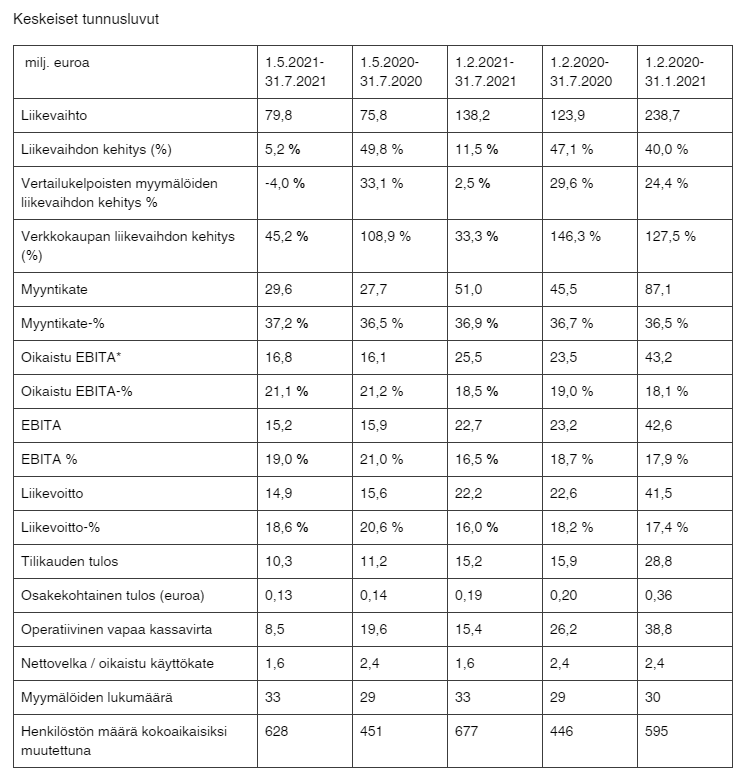

Oikaistu EBITA %

Q1/2020-Q4/2020 eli rullaava 12 kk: 18,1 %

Q2/2020-Q1/2021 eli rullaava 12 kk: 17,9 %

Q2/2021 kausi: julki ke 15.9.2021

AJATELMIANI:

KIVIJALKOJEN liikevaihdon kehitys

Kivijalkojen lukumäärä on kasvanut viime vuosina 3-4 kpl/vuosi. Sama tahti on jatkunut/jatkuu vuosina 2021-2022. Minusta ei ole syytä epäillä etteikö näin kävisi Puuilon strategian mukaisesti myös 2022 jälkeen, koska Puuilo on hionut uuden kivijalan perustamisprosessin ketteräksi ja vähän kiinteitä investointeja vaativaksi.

Yhteensä 16 kivijalkaa on alle 5 vuoden ikäisiä.

Jos näiden alle 5 vuotiaiden kivijalkojen liikevaihto kasvaa iän myötä kuten on kasvanut tähänkin asti, niissä on potentiaalia kasvattaa liikevaihtoa/myymälä lähivuosien aikana 50 - 100%.

Kivijalan iän tuomaa kasvua vahvistaa minun oma kokemus omasta kaupungistani.

Puuilo avasi kaupunkiimme kivijalan vuonna 2018 sille erikseen rakennettuun uuteen hallimaiseen rakennukseen.

Aluksi siellä liikkui vain uteliaimmat ja moni meni vanhasta tottumuksesta 1 km päässä olevaan Tokmannin jättimyymälään ja/tai tien toisella puolella olevaan K-raudan suurmyymälään ja/tai noin 10 km päässä olevaan Motonettiin.

Mutta nyt kesällä 2021 kyseisen 3 vuotta vanhan Puuilon kassoilla on ollut joka päivä jonoa kuin Lidlissä. Osa maksaa kassa-automaatilla. Kukin myyjä hyppää vuorollaan toiselle kassalle purkamaan tätä jonoa.

Kun haastattelin erästä kyseisen kivijalan myyjää, hän sanoi kaupan käyvän niin vilkkaasti, että heillä myyjillä on koko ajan tosi hoppu täyttää tyhjentyviä hyllyjä.

VERKKOKAUPAN liikevaihdon kehitys

Puuilon uudistettu verkkokauppa avattiin vuoden 2020 lopussa.

Nyt verkkokaupan liikevaihto on suurempi kuin yhden myymälän keskimäärin.

Nyt verkkokauppa kasvaa % mitaten nopeammin kuin kivijalan keskimäärin.

Puuilon selvitysten mukaan ihmiset käyttävät Puuilon verkkokauppaa nyt lähinnä tuotteiden etsimiseen ja vertailuun ja tulevat sitten ostamaan tuotteet kivijalasta.

Ottaen huomioon verkkokaupan yleiset kehitystrendit, on minusta hyvinkin mahdollista, että verkkokauppa vastaa pian kahta kivijalkaa, sitten kolmea jne.

EBITA kehitys

IPO-esitteen mukaan Puuilon strategiana on jatkaa viime vuosien tasoa niin, että oikaistu EBITA % on jatkossakin 17 - 19 % välillä. Tälle suuruusluokalle on IPO-esitteessäkin kerrottu realistiset perustelut.

Kun rullaavan 12 kk oikaistu EBITA % oli Q1/2021 lopussa 17,9 %, on minusta odotettavaa, että Puuilon EBITA-strategia pitäisi myös jatkossa.

EPS ja ke 15.9.2021 julkaistava Q2/2021

Minä olen pyöritellyt edellä olevia lukuja ja niiden taustalla olevia muitakin lukuja Excelissä.

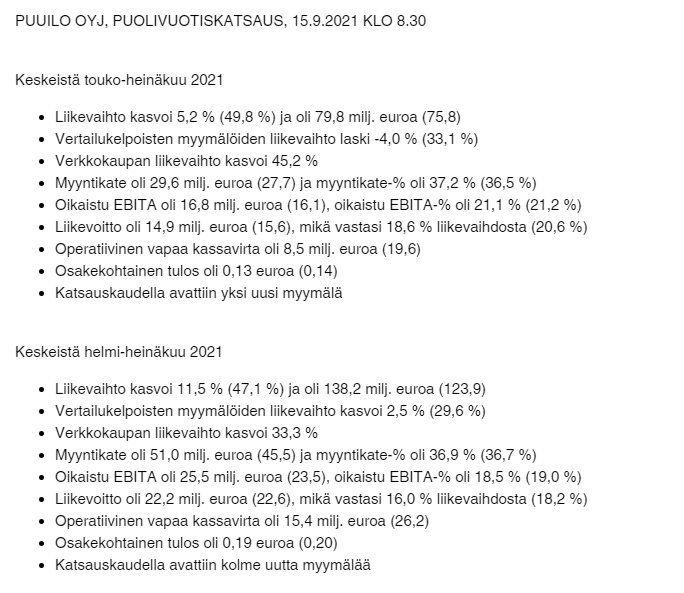

Olen tullut siihen arvioon, että huomenna ke 15.9.2021 julkaistavasta Q2/2021 ilmenee muun ohessa seuraavaa:

Kauden Q2/2021 EPS (tulos/osake) on 0,18 euroa/osake - 0,23 euroa/osake.

Kyse on siis nimenomaan vain kyseisen Q2/2021 kauden eli 3 kk kauden (touko, kesä, heinä) aikana kertyneestä tulos/osake arviosta.

Jään odottelemaan huomista nähdäkseni, miten tämä ihan ite tekemäni laskuharjoitus sujui