“Vaisu suoritus jäi lievästi ennusteistamme, mutta ei mitenkään dramaattisesti, kun huomioidaan viivästyneet kevätkelit. Alustavan arviomme mukaan ohjeistusta laskettiin pari viikkoa sitten riittävästi, eikä lopputilikaudelle jätetty epärealistisia tulosodotuksia heikon tilikauden startin jälkeen. Raportti vaikuttaa ensisilmäyksellä pitkälti neutraalilta. Tulosinfossa odotamme kuulevamme kuitenkin yhtiöltä vielä tarkempia kommentteja.”

OP vähensi suosituksen vähennä-tasolle ja tavoitehinnan 5 euroon (8 € 1. huhtikuuta).

Myöhäisen kevään suurin negatiivinen vaikutus oikeni osaltaan käsityksemme

mukaan touko-kesäkuussa, mutta kulutuskäyttäytymisen odotettua nopeampi

siirtymä takaisin kohti palveluita jää arviomme mukaan pysyvämmäksi hidasteeksi.

Lisäksi OP näkee kilpailun kiristymisen riskinä, niin uusien toimijoiden kuin vanhojen tekijöiden vaikutuksena. Korkeat varastotasot voivat johtaa kovaan hintakilpailuun.

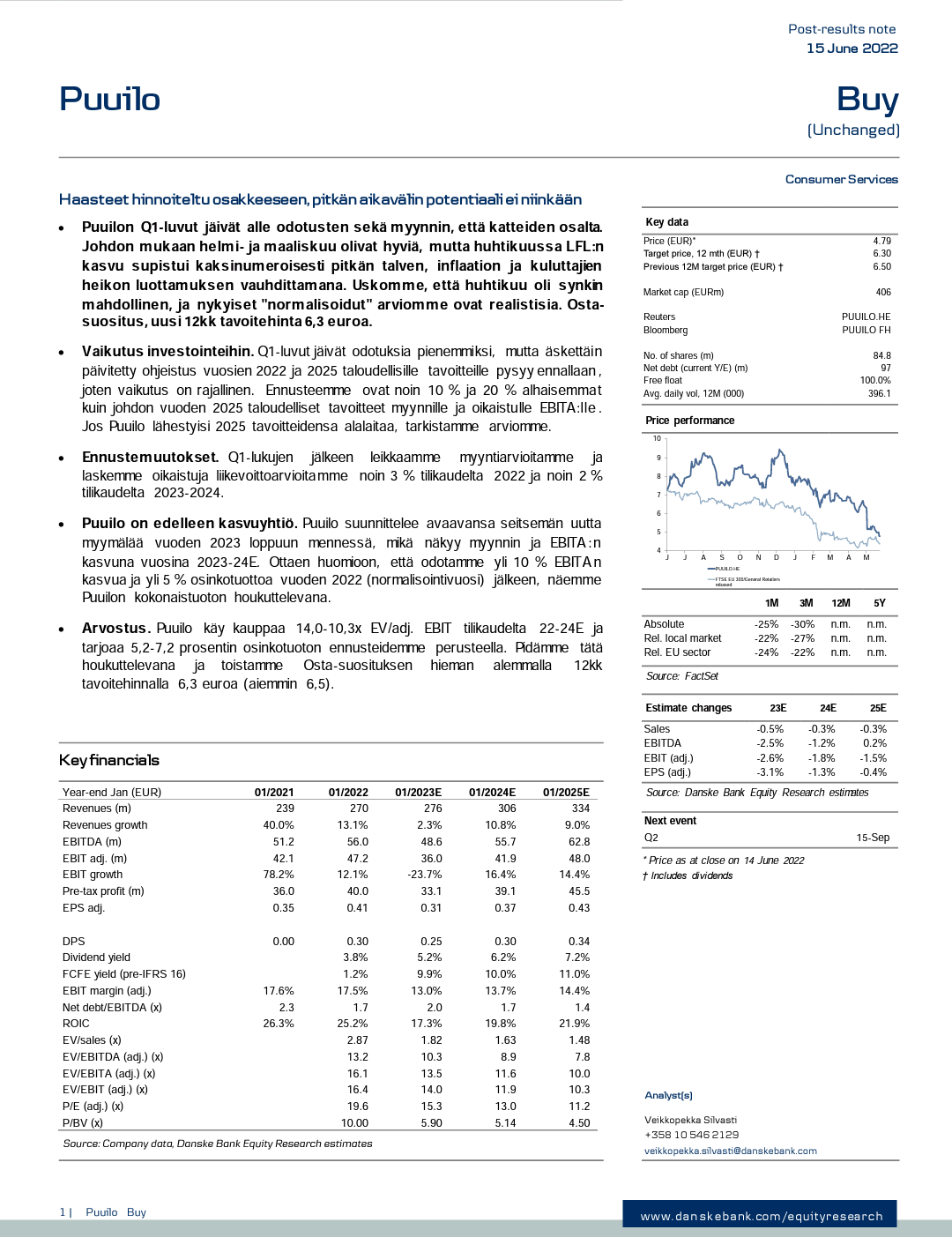

Samaa mieltä Op:n kanssa, että tästä vuodesta tulee heikko, mutta pidempi perspektiivi houkuttelee. Aika paljon targaria leikattiin Q1-tulokseen, ei tainnut negarin jälkeen tulla päivitystä välissä?

En tiedä olenko ainoa, mutta ihmeen positiivisia näkymiä ollut analyytikoilla tuloksesta. Kustannusinflaatio on ollut kova, inventaarioita kasvatettu ym eikä tämä voi olla näkymättä kuluttajakäyttäytymisessä ja marginaaleissa. Mielestäni verrattain hyvä tulos olosuhteet huomioiden

Kun katselee miten korot humppaa ja hinnat nousevat niin kuluttajan kukkaronnyörit tulevat olemaan suht tiukalla

Vähittäiskaupan markkina on todella vaikea ainakin tänä vuonna ja epävamuutta liittyy lähivuosina etenkin siihen miten inflaatio ja ostovoima kehittyvät jatkossa. Kysynnän pehmetessä pitäisi tarjonnan ainakin teoriassa ottaa kiinni kysyntä, jolloin inflaatiosta poistuu yksi komponentti.

Ennusteita ja tavoitehintoja saanut tässä alkuvuodesta reivata kaupan alan yhtiöillä alas useaan otteeseen. Puuilon kohdalla taisi olla kaupan yhtiöistä vuoden ensimmäinen päivitys, kun pystyi toistamaan tavoitehinnan eli näkymät eivät enää omissa papereissa olleet hapantuneet.

Tässä muuten linkki viime viikon podiin aiheesta, jos on mennyt ohi

Hienosti onnistui toimarin omien oston ajoitus juuri edelliselle päivälle. No, kukin tyylillään, hänhän kuitenkin osti joltakulta osakkaalta nuokin. Voi olla että tuo osakaskin olisi halunnut tämän omien oston aloituksen tietää.

Ja @Expaco_b tosiaan kyseessä vain osakepalkkio osto, joka noin päivän vaihto. Toimari osti noin 12k€ tavaraa eli sai jopa muutaman satasen tuoton, eikä tämän päivän tuotto ole pelkästään omien ostosta vaan yleinen nousupäivä. Jos olisi eilisen kaltainen pulkkamäki indekseissä niin kurssi ei olisi +4%. Eli turha liikoja harmistua.

Enemmän harmittelisin että kunnon osto-ohjelmaa ei vielä ole aloitettu näiltä tasoilta

Yritin etsiä Puuilon sivuilta suurimmat omistajat mutta siellä ei ole eritelty niitä. Onko kenelläkään tietoa nykyisestä omistuspohjasta? Kauppalehti listasi mahdollisia ostotarjouksen kohteita Hexissä, kaupan alalta listassa Tokmanni ja Stockmann. Mielestäni Puuilo vaikuttaa todennäköiseltä sellaiselta jossain vaiheessa.

Kiitos, eli pääomasijoittajilla yhä noin 1/3 osakkeista

Puuilo on tammikuussa 2022 tehdyn liputusilmoituksen perusteella saanut tiedon, että Adelis Equity Partners Fund I AB:n omistus Puuilon osakkeista Puuilo Invest Holding AB:n kautta vastaa 24,56 prosentin omistusosuutta.

Puuilo on kesäkuussa 2021 tehdyn liputusilmoituksen perusteella saanut tiedon, että The Capital Group Companies, Inc:n välillinen omistus Puuilon osakkeista vastaa 7,49 prosentin omistusosuutta.

Alueviestissä on juttua Sastamalaan syyskuussa avattavasta Puuilon myymälästä:

Toimitusjohtajan luotto Sastamalaan kauppapaikkana on korkealla. Hän näkee kaupungin pienehkönä maakuntakeskuksena, jonka “potentiaali on enemmän kuin Sastamala itsessään”.

“Kaupungissa on selkeästi Puuilon kokoinen reikä”, hän tuumaa.

Jula vaikuttaa äkkiseltään hyvinkin Puuilon tyyppiseltä toimijalta. Hieman yllättävää lähteä tänne Suomen markkinalle tuntemattomalla brändillä kilpailemaan juuri nykyisessä vaisussa markkinassa. Ensimmäinen myymälä avataan marraskuussa. Kertonee kuitenkin siitä, että pitkällä aikavälillä uskovat markkinan olevan houkutteleva ja tänne mahtuvan 60 Puuilon lisäksi myös 20 Julaa. Ei vaikuta tosiaan meidän näkemykseen tässä kohtaa, mutta pitää jäädä seurailemaan, miten Jula alkaa Suomessa pärjätä. Tämän päivän kauppalehden haastattelun mukaan yhtiön tavoitteena on avata ensi vuoden aikana 5–7 uutta myymälää ja kolmen vuoden aikana yhteensä ainakin 20 uutta toimipistettä.

Julalla katsovat muutaman vuoden päähän selvästi ja näkevät heillä olevan mahdollisuuksia ottaa markkinaosuutta. On kyllä erittäin mielenkiintoinen ajankohta hypätä uuteen markkinaan, kun myymälä avataan vuoden lopussa, jolloin suomalaisten rahat menevät uutisoinnin mukaan mm. energiaan ja ruokaan kohonneiden hintojen takia.

Kilpailu kovenee, mutta kilpailijat kuitenkin näkevät Suomessa olevan tilaa.

Tuolileikki kovenee ja muun muassa Kärkkäinen ilmoitti jo henkilöstömuutoksista tällä viikolla. Tuleeko Puuilo olemaan voittaja vai häviäjä?