-Onko oikeasti kilpailija Puuilolle? Kauppojen sijainnit ainakin osin erit ja asiakaskohderyhmä eri. Ohlson myy pikkusälää korkealla hinnalla kaupunkien ja kauppakeskusten hipstereille, vaikka saisi selvästi halvemmalla lähtemällä kauemmaksi ostoksille. Asiakkaista iso osa nuoria naisia, jopa pääosa, jotka hakee yksiöönsä jotain sisutukseen tai keittiöön pikkutavaraa Peräkärryn kanssa harva käy, kuten Puuilossa jossa isompiakin koneita menee paljon. Klapikonetta kompressoria lumilinkoa yms. Eikä Ohlson juurikaan myy teesse-itse rakentajalle saatikka pienille raksa-maalaus-remontti yrityksille. Paikallisessa Ohlsonissa en ole koskaan näkynyt ainuttakaan työvaatteisiin pukeutunutta remontti-asiakasta joita Puuilossa on koko ajan ja ostavat usein isoillakin summilla laskulle.

Kun kuluttajilla on rahasta tiukempaa ei enää makseta ylihintaa, vaan siirrytään halve[i]mpiin kauppoihin kuten Puuilo.

-Harvoin autoa uusitaan siksi että se hajoaa, ainakin vaihtohinta romahtaa jos rikkinäisenä yrittää laittaa vaihdossa, vaan halutaan uusi malli, tai muodikas sähköauto.

Sama kännyköissä.

-Omaa eforttia nimenomaan lisätään silloin kun rahasta on pulaa eikä raaskita ostaa kalliilla ulkoa/valmista.

Omalla ajankäytöllä haetaan säästöä.

Pikkupussn pultteja ostava ei oikein sovi yhteen tusinan pusiilakanoita ostavavan hanhiemon kanssa

Pienessä taloudessa verrokkeja ei ole. K-rauta ehkä lähinnä mutta sekään ei oikein samassa turnauksessa

Puuilo itse mainitsee Clas Ohlsonin listalleottoesitteessä keskeisenä kilpailijana. Siinä mielessä ei ole merkittävä kilpailija, että myymälät eivät sijaitse naapurissa ja asiakasprofiili on hieman erilainen. En myöskään täysin ymmärrä Clas Ohlsonin strategiaa sijaita keskustan kalliilla liikepaikoilla, jos samalla halutaan olla halpakauppa. Clas Ohlson onkin sulkenut joitain myymälöitä Suomessa viime aikoina.

Myöskään näiden taloudellinen kehitys ei ainakaan näytä korreloivan viime kvartaalin perusteella keskenään. Siinä missä Puuilo paransi, Clas Ohlsonin tulos romahti.

Morjensta foorumille!

Puuilon liiketoimintakatsaus Q3 2022 (helmi – lokakuu 2022) julkaistaan 15. joulukuuta 2022 noin klo 8.30.

Puuilon toimitusjohtaja Juha Saarela ja talousjohtaja eli minä esitellään katsausta julkaisupäivänä analyytikoille, sijoittajille ja medialle englanniksi klo 10.00 ja suomeksi klo 11.30.

Suomenkieliseen verkkolähetykseen voi osallistua osoitteessa Liiketoimintakatsaus Q3 (helmikuu–lokakuu 2022)<br>Live 15.12.2022 klo 11.30. Tilaisuuden aikana on mahdollista esittää kysymyksiä chat-toiminnon kautta. Kysymyksiä voi myös lähettää etukäteen sähköpostilla osoitteeseen ir@puuilo.fi

Tervetuloa mukaan!

t. Ville, Puuilo Oyj:n CFO

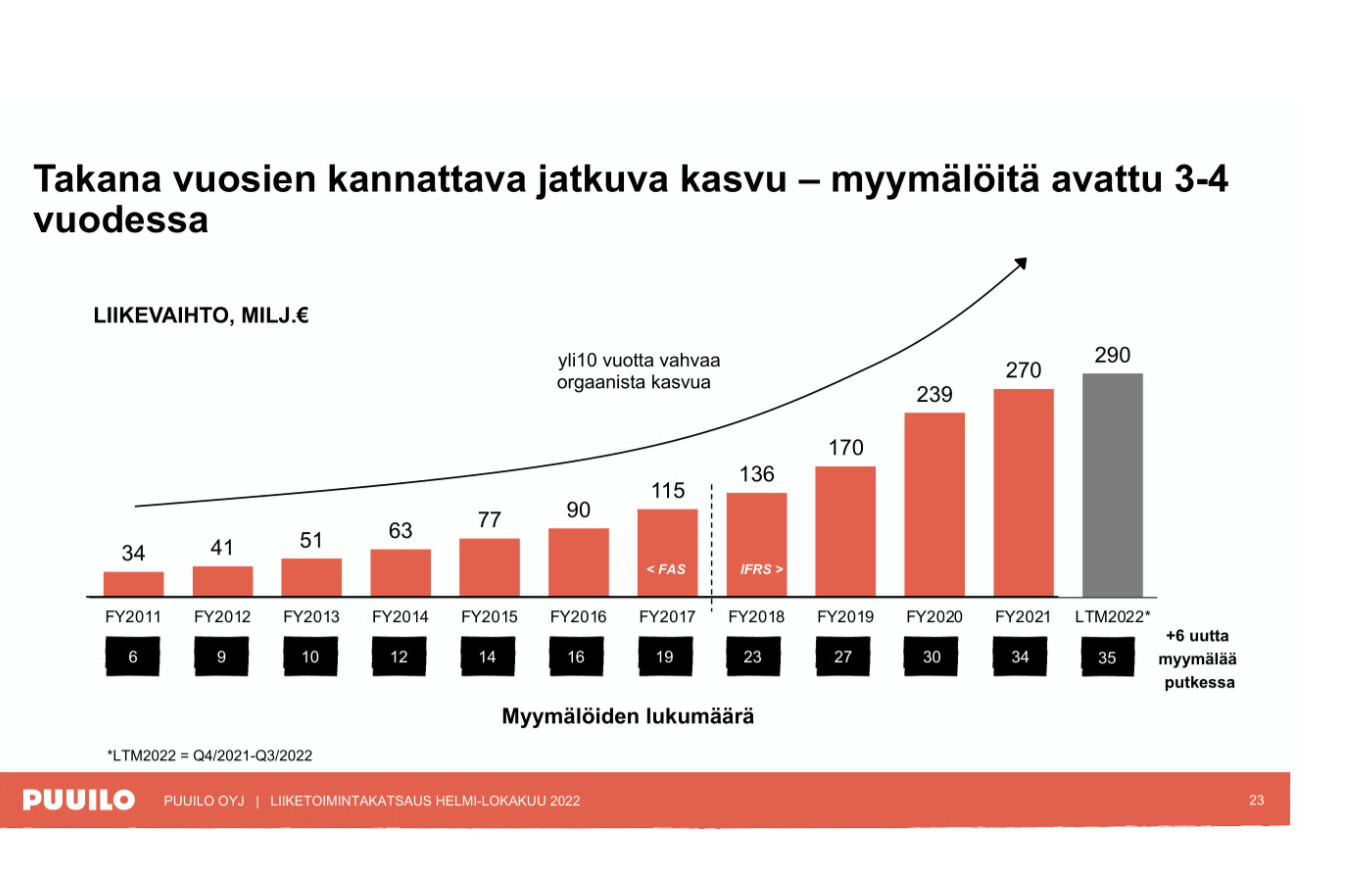

Tämä Europrisin CMD:n aineistossa oleva kuva selittänee sitä, miksi Puuilokin tekee kasvua nyt, vaikka kuluttajien ostovoima on heikentynyt.

Ja aikalailla heittämällä yli Inderesin ennusteiden (liikevaihto-odotus 75,2 M ja ebitaodotus12,9 M). Omistan ja olen ollut skeptinen - varmaan osittain omiin havaintoihin liittyen yhteen Espoon myymälään. Se ei mielestäni vedä asiakkaita. Mutta jossain muualla selkeästi vetää.

Samaan aikaan kun moni muu kauppaketju kärsii talouden tilanteesta, parantaa Puuilo viime vuoteen verrattuna. Sanoisin että käsittämättömän kova suoritus. Jatkuuko? Miksi ei, kai?

Siitä pikkasen! Onpa ihmeellisen vahvaa kasvua ja tömäkällä kannattavuudella ![]()

![]() .

.

Ja tarkennusta saatiin liikevoiton osalta. Pieni napsu ylöspäin ala laitaa. ![]()

“Euromääräisen oikaistun liikevoiton (oikaistu EBITA) Puuilo ennustaa olevan 46–50 milj. euroa. Aiemmin yhtiö ennusti euromääräisen oikaistun liikevoiton (EBITA) olevan 40–50 milj. euroa.”

Onhan tämä aikamoista.

Äimistelen sitä, että kyseessä on yksi pörssin parhaista osinkoyhtiöistä ja kykenee kasvamaan tällaisessa ympäristössä kvartaalitasolla miltei 15 %. Ja orgaanista miltei 11 %.

Inderes ennakoi orgaanisen kasvun osalta näin:

Vertailukelpoinen myynti on ennusteessamme noin 4 %, mikä on toteutuessaan kova suoritus nykyisessä haastavassa toimintaympäristössä.

Puuilo paiskaa pöytään 10,8 % vertailukelpoisen kasvun (kokonaiskasvu 14,8 %).

Hyvä tulokehitys tietänee myös kasvua ensi vuoden osinkoihin. Mielenkiintoista nähdä, miten Inderes ennustaa osinkojen kehitystä. Tämä on nimittäin ainakin itselle todella merkityksellistä sijoittajana; Olla mukana vahvan kassavirran kasvuyhtiössä.

Täältä kommentit

Aivan mahtavia lukuja ja tekemistä. Yhtiö kasvaa ja tekee huikeaa tulosta samalla. Tässä on mukava olla omistajana mukana nauttimassa hyvistä osingoista.

Osinkotaso taisi olla noin 75-80% tuloksesta, eli siitä voi kehitystä haarukoida. Pian ollaan jo 40 myymälässä ja siitä varmaan matka jatkuu kohti 60 myymälää.

Suoritustaso on juuri niin vahvaa kuin odotin, koska yhtiö on sen tehnyt aiemminkin. Johto pitää kulukurin hyvin, joka madaltaa riskitasoa.

Hahmottelisin Puuiloa tuonne 5-7 vuoden päähän, jolloin nykyinen kasvu alkaa olla loppusuoralla ja myymälämäärä yli 50. Odotetulla kasvulla tämän päiväinen 5,80€ hinta tuntuu halvalta ja joka vuosi saa päälle yli 5% osingon.

Tämän päiväisessä esityksessä ollut dia kuvastaa hyvin sitä, miksi Puuilo kykenee tekemään vaikeassa markkinatilanteessa myös vahvaa vertailukelpoista eli vanhojen myymälöiden kasvua. Vertailukelpoiseen kasvuun luetaan muistaakseni myymälät, jotka ovat olleet mukana vähintään yhden täyden tilikauden ajan.

Puuilon 35 myymälästä jopa 16 on avattu viimeisen 5 vuoden aikana. Nuoressa myymäläverkossa on itsessään paljon potentiaalia ajaa myymäläkohtaista kasvua ylös. Kasvun ajurina ei siis ole pelkästään uudet myymälät.

Täältä Juhan haastis

Mitä ajattelet Olli tästä?

Puuilo piti yllä ohjeistusta, jonka mukaan yhtiön kasvu jää tällä tilikaudella vuosittaisesta kasvutavoitteesta (10 % orgaaninen kasvu vuosittain).

Laskin nopeahkosti, että viimeisen kvartaalin kasvun tulisi olla vertailukauteen ´Q4/21 nähden 10,77 %, niin tuo 10 % vuosikasvun raja koko tilikaudella ylittyisi. Kasvutahtihan on ollut kumulatiivisesti Q1-Q3 jo 9,8 %.

Tässä on taustalla luvut

- Q4/21 liikevaihto 62,3 miljoonaa euroa

- Q1-Q3 liikevaihto 228,1 miljoonaa euroa

- 10 % vuosikasvu vaatisi kuluvalta tilikaudelta 297,11 miljoonan euron kokonaisliikevaihtoa (270,1 x 1,1)

- 297,11 - 228,1 = 69,01 miljoonaa euroa

- (69,01 - 62,3) / 62,3 = 10,77 %

Englanninkielisessä audiocastissa talousjohtaja Ville Ranta totesi viimeisen kvartaalin osalta (audiocast 43:35), että it has started nicely and the train doesn’t usually stop suddenly. Eli viimeinen kvartaali on mennyt hienosti tähän asti. Ja nyt tosiaan ollaan eletty Puuilon viimeisestä kvartaalista jo tasan puolet.

Onko tässä siis olemassa eväät jopa posariin kuluvan tilikauden kasvun osalta? Kun ajattelee, että Q3:lla pelkästään vertailukelpoinen kasvu oli tuon 10,8 % ja kokonaiskasvu miltei 15 %.

Kyllä se on mahdollista varsinkin kun Ville sanoi englanninkielisessä webcastissa että Q4 on startannut kivasti, eikä juna yleensä pysähdy yhtäkkiä. Business review Q3 (February-October 2022)<br>Live on 15 December 2022 at 10.00 am EET (9.00 am CET) ajassa 43.00

Tässä on Salkunrakentajan juttu Puuilosta, jos Ollin materiaalit on katsonut läpi, niin ei hirveästi tämä tarjonne uutta, mutta ihan ok juttu silti.

Puuilon kilpailuympäristössä on tapahtunut myös viime aikoina muutoksia, kun sen kilpailijat ovat laajentaneet myymäläverkostojaan. Puuilo ei ole kuitenkaan havainnut merkittäviä muutoksia niiden Puuilon myymälöiden asiakasmäärissä, joiden läheisyyteen kilpailijoiden uusia myymälöitä on tullut, Saarela toteaa.

Itse olen ollut skeptinen Puuilon kasvuun.

(joka perustuu uusien myymälöiden perustaminen, ja investoinnit niihin)

Hintataso on kyllä luotettava, se mikä alessa on alessa. Ei ole vielä tullut pettymyksiä.

mm. Ihan arkiset pesuaineet, talouspaperit, ja tietyt lemmikkiruuat on nettohintoja vrs. muut.

vakioasiakaskuntaa on varmasti, jotka käy ostoksilla. Puuilo vähänkuin kauppojen Lidl.

Keskimäärin halvin paikka.

Olisiko hyvä tulos selittynyt juurikin tuolla, energiakriisillä ?

Vielä en vaihda Keskon kelkkaa tähän, mutta takkia on helppo kääntää.

Keskon ennätystulokset on palkittu melkeinpä kurssilaskulla ja Puuilo pomppaa pilviin.

Kaikkia firmoja ei pysty poimimaan jokaisesta sektorista.

Tokmanni tietenkin yllättää ihan kaikki ![]()

Paljon vielä opeteltavaa sijoittamisessa ja oikean firman valinnassa omaan salkkuun.

Salkunrakentajan jutusta lainaus