Puuilo on saavuttanut kulutehokkuuden ja löytänyt asiakasryhmänsä juuri nykyisellä konseptillaan. Jos Puuilo alkaisi toteuttaa erilaista konseptia, ei se enää olisi sama Puuilo kuin tähän asti. Kaikki saavat käydä missä kaupassa haluavat ja omistaa mitä osakkeita haluavat.

Itse olen toistaiseksi suosinut edullista hintaa kun vanhassa omakotitalossa asuvana tarvitsee yhtä sun toista koko ajan. Tätä tarvetta Puuilo palvelee nykyisellä konseptillaan erinomaisesti ja siksi myös antiin osallistuin.

Varmasti Puuilossakin seurataan asiakkaiden käyttäytymistä ja muutoksia tarvittaessa tehdään.

Noita myymälöitä on tosiaan monenlaisia. Oman kylän myymälä rakennettiin uudisrakennukseen ja on melko siisti. Tänään siellä lojui tosin pakkauspahvit ja muovit karkkihyllyn edessä kun heti aamukasilta menin pienrautaa hakemaan. Yleisilme kuitenkin hyvä.

Naapuripitäjän myymälä on taas ihan eritasoinen. Vanha vuokrakiinteistä on ihan Kouvola-tasoa ja yleisilmekin sen mukainen.

En kuitenkaan näkisi myymäläilmeen tai yleisen siistiyden olevan sijoituskeissin tärkein asia. Pääasia lienee että Puuilo on löytänyt asiakasryhmänsä ja se tuntuu palaavan sinne kerta toisensa jälkeen.

Pörssitiedotteesta poimittuna: Yleisöannissa tehdyt sitoumukset hyväksytään kokonaan 50 Tarjottavaan Osakkeeseen saakka ja tämän ylittävältä määrältä noin 28,9 prosentin osalta annetuista merkintäsitoumuksista. Henkilöstöannissa tehdyt sitoumukset hyväksytään kokonaan.

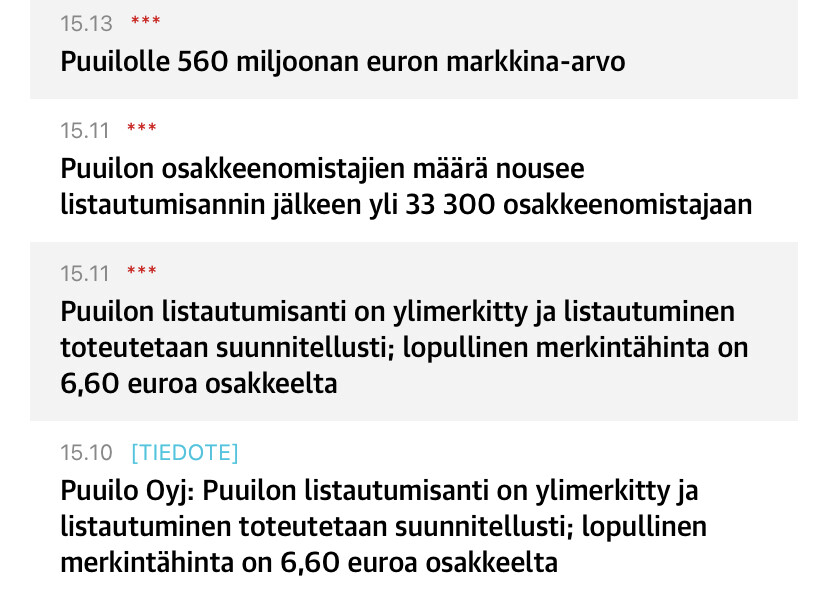

Tässähän sitä voi sitten kaikki 33.333 osakkeenomistajaa miettiä kukin tykönänsä, ostaako tavarat jatkossa keskimäärin selvästi kalliimmalla kilpailijoilta, vai ostaisiko jatkossa ihan itseltä Puuilosta?

Kyllähän tähän tarinaan tulee suurella todennäköisyydellä aika rapea liikevoiton ja osakekurssin nousu vähintään Tokmannin tyyliin. Tämän vuoden totetutuvalla nettotuloksella ja tulevilla vuoden 22 ennusteilla etenkin laskettuna sanoisin Puuilon olevan merkintähinnan mukaisella p/e-luvulla päälistan halvin yhtiö, mikä ei varmaan ole jäänyt ainakaan Suomeen sijoittavilta osakerahastojen hoitajilta huomaamatta.

Miten kukakin laskee ja ennustaa. Tokmannin ennusteilla ja arvostuksilla se treidaa n. -20% alle verrokkien jostain käsittämättömästä syystä, ja neutraalissa skenaariossani Puuilo olisi kuluvaan vuoteen ennusteillani taas sen tasolla. Olen siihen laskenut hyvin viitteelliset 15% marginaalin +15% liikevaihdon kasvun. Korkeammilla ennusteilla painuu alennukselle Tokmanniin nähden.

Mutta miten kukakin laskee tulevat rahavirrat. Itse en ole ymmärtänyt tätä pääomasijoittajainhoa. Firma on viimeiset 5v kasvanut pa.+21,5% liikevaihdollisesti ja liikevoitossa viimeiset 4v +32% pa.

Kuulen mielelläni lisää samoilla ja paremmilla luvuilla ja halvemmilla arvostuksilla treidaavista sekä saman ja paremman riskikorjatun tuoton yhtiöistä.

Merkkaajia Puuilolla oli ennätyksellisesti, mutta ei ylimerkintä kokonaisuudessaan mitenkään suuri ollut, kun osakkeita sai kuitenkin noin kolmasosan merkinnästä.

Kääntöpuolena tänään nähdään myös ennätyksellinen määrä pikavoiton kotiuttajia. Itsekin laitoin jo myyntitoimeksiannon sisään, kun parhaan hinnan saa ehkä heti kaupankäynnin alettua.

Mielenkiintoinen pörssitulokas, jonka taivalta tulee varmasti seurattua. Viime vuonna kävin useastikin myymälässä, mutta tänä vuonna en vielä kertaakaan, kun ei ole ollut tarvetta ja ne myymälät eivät ole suunniteltu sellaisiksi, että sinne mentäisiin tekemään heräteostoksia.

33 300 ihmistä merkitsi Puuilon osaketta. Puuilo on saanut jättimäisesti näkyvyyttä pörssilistautumisen kautta. Itse ainakin aion jatkossa käydä Puuilossa Tokmannin ja Motonetin sijaan juuri siksi että omistan Puuiloa. Näin ajattelee varmasti moni muukin Puuiloon sijoittanut tuulipuku.

Ennen antia Puuilo oli monelle jopa täysin tuntematon yritys. Nyt se on tullut annin kautta monelle tutuksi.

Eikös kaupankäynti alkanut prelistalla? Sieltä eivät ainakaan kaikki instikat saa ostaa. Mä vinkkaisin pikavoiton hakijoita myymään vasta kun osake siirtyy päälistalle ensi viikolla. Yleensä sieltä saa paremman hinnan. Sama oli Orthexin tapauksessa.

Jep. Kun osake menee päälistalle, tiettyjen rahastojen ymv. pitää sitä ostaa. Yleensä tämä tarkoittaa pomppua pre-listaukseen verrattuna, ellei sitten samalla instituutioannista osakkeita saaneilta tule valtavaa myyntipainetta.

Juu noinhan tuo tapaa mennä kuten kirjoitat.

Mutta ei nämä laput ihan heti lopu…, nimittäin on hiukan kuten Sinkko sanoi Nokiasta,

osakkeita on puolet liikaa…

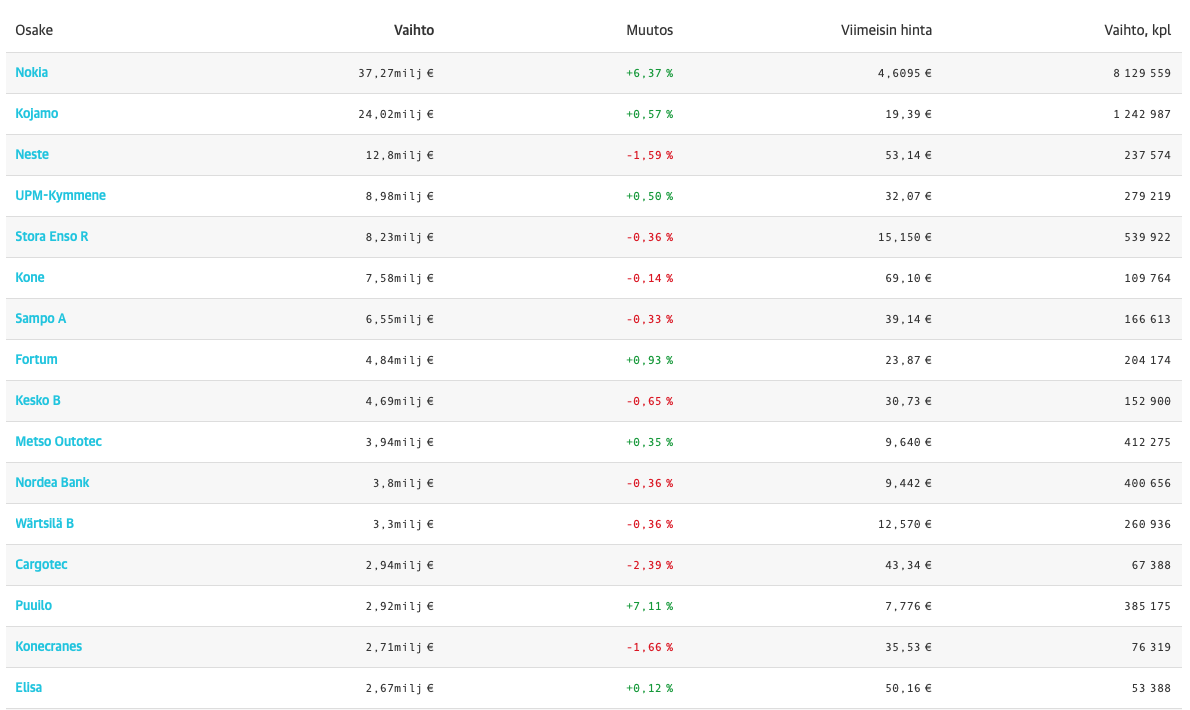

Hyvin näyttää olevan Puuilolla kysyntää instikoiden puolella, päivän vaihto isompaa kuin esim. Elisalla ja Konecranesilla. Kannatti tankata lisää torstaina.

Tulee mieleen Tiimarin keissi kymmenisen vuotta sitten. Kilpailtu markkina ja halpuutuksella ei vaan tehdä hyvää bisnestä.

Puuilon lisäksi kaikissa näissä verrokkiryhmän liikkeissä kun käy ostoksilla, eli Tokmanni, Motonet, lähes kaikki rautakaupat, yhteinen piirre on palvelun ja myynnin puute.

Tulee aina mieleen miten paljon möisivät tavaraa, jos aktiivisesti palvelisivat apua tarvitsevia! Ihan älytön potentiaali olisi. Monesti itsekin mietin, että ostaisin enemmän ja varmasti jos saisin apua ja palvelua, mutta myös nopeutta. Antaisivat toki rauhan niille ketkä ei kaipaa, mutta aina on jonoa ja odottelua, että mistä löytyy mitäkin ja mitä suosittelisitte näistä kymmenestä eri maalista jne. Kassalla sama juttu, ei ole kiire kun ollaan vaan töissä. Se Speden rautakauppasketsi on vielä nykyään todellisuutta näissä liikkeissä.

Offtopiccina esimerkki, kun Harvian omistajana katellut rautakauppojen verkkaista touhua. Siellä rautakaupoissa on Harvian kiukaat, mutta myyjiä on niin vaikea saada palvelemaan eikä edesauta yhtään myyntiä.

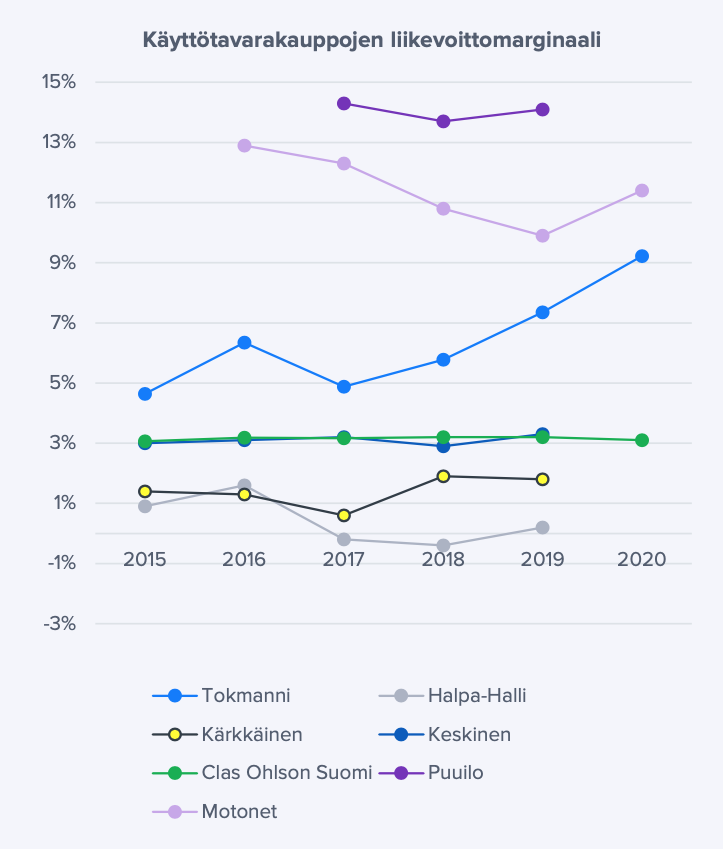

Nyt on kyllä taas aika vahvaa lonkkamutuilua. Puuilon liikevoittomarginaali on toimialan parhaita (17,4%), viime vuonna firma kasvoi 40% ja sitä edellisenä 25%. Kuulostaa ainakin omaan korvaan aika hyvältä bisnekseltä ja vertailu Tiimariin nyt on muutenkin todella ontuva.

EDIT: Liikevoitto ennen koronaakin oli >13%. Niin kuin millä tahansa toimialalla, tälläkin voi tehdä kovaa tulosta (Puuilo, Tokmanni, Motonet) tai sitten voi tehdä huonoa (Halpa-halli, Kärkkäinen, Clas Ohlson)

Historiallinen koronaremppabuumi nostaa liikevaihtoa ja kannattavuutta hyvin mutta kuinka pitkään? Siinä kai yksi pääkysymyksistä. Ja toinen tietty onko nykyinen kurssi rallin huipulla vai vasta 66% huipusta.

Puuilon tuleva Koronan jälkeinen kasvu pohjautuu tee-se-itse kehitykseen. Ns. Ammattilaisen palkkaaminen tulee aina vaan kalliimmaksi johtuen meidän punaviher- hallituksesta. Verot nousevat ja sontaläjäporukan määrä lisääntyy. Tällöin kannattaa itse tehdä kaikki mahdollinen Puuilon työkaluilla.

Eläs nyt @SijoitusSeppo teilaa täysin, onhan tuossa vissi syy kylvää epäilyn siemen - mutta minkä firman suuntaan, on kysymys. Myös tuo palvelun puute on asiakkaana erittäin korpeavaa mutta sellaista tää on, mutuiluunhan se menee vahvasti ja asiointikokemukseen kaikki omakin seuraava teksti. Elämme kuitenkin aikaa ja suomalaisittain sellaista asennetta että sillä palvelulla ei niin tee mitään pitkälti ja itse halutaan sekä osataan kaikki tekemisestä etsimiseen. Tarkoitan siis karkealla ilmaisullani että mm. viime ja tänäkin vuonna ihmiset ostaa - palvelusta, hinnasta ja kaikesta viis. Kysyntä on niin kovaa ettei tavara vain riitä. Tälle on jokin ihmeellisempi sanakin joka toistuu medioissa nyt joka toisena sanana ja sijoittajien painajaisissa. Toki firmat on paremmasta päästä satsanneet oikein kasvuun mutta toiset on niitä väliaikaisia hyötyjiä jotka ei ole satsanneet vaan ratsastaa sekä lypsää huipulla. Toiset ei ole verkkokauppaa avanneet, satsanneet siihen tai pärjäävät paskemmallakin - alasta riippumatta kärjistäen.

Onko Puuilo tähän kuuluvaa ja mikä sen kilpailuetu on, jää sijoittajan pohdittavaksi. Suomen markkinoilla halpakaupoista löydän äkkiseltään, kiitos muistuttavan graafin yllä, häviäjiä ennen Puuiloa. ClasOhlsonin toimintatavat hykerrytti koronan aikana enkä tiedä onko ne muuttuneet miksikään (vastaanota miljoona tekstaria ennen kuin voit noutaa mitään). Todella turha kauppa mutta omaa verkostoa. Halpahallin luen myös väliinputoajiin, Rustan (teki käänteen mikä ei toisaalta paljoa vaadi - ei omaa edes verkkokauppaa) sekä Kärkkäisen joka ei myös maineeltaan suosiota niitä.

Olisi kiva lukea seuraavaksi argumentointia miksi Puuilo olisi em. huonompi ja häviäisi kilpailun näitä vastaan tai erilaisia ala-spekulaatioita. Konsolidaatio on vääjäämätöntä ja kuten huomaa graafistakin kiitos Inderesin ja Sepon, se tulee ennemmin tai myöhemmin kovaa. Suuruuden ekonomian ja liikevoittomarginaalin ja kasvun perusteella on erittäin vaikea nähdä miksi Puuilo kuuluisi häviäjiin ollessaan kärkipaikalla.

Kuten Keisarikin sanoo, tavarallekin löytyy hintansa.