Halpatavarakauppaketju- myymälän lattialla pyörivälle asiakkaalle ja osakkeita omistavalle sijoittajalle. Antiosakkeet kaikki tallella. Uusi Korona- sulku tähän vielä, niin kauppa käy entistä kovemmin.

1 tykkäys

Mjaa-a, en nyt vielä välttämässä alkaisi juhlimaan tuota tulosta. Kasvua tapahtui mutta riittääkö markkinalle nykyisillä jo valmiiksi korkeilla kertoimilla. Näkyy kyllä kuinka paljon korona ja kotoilu tulosta nostivat.

1 tykkäys

![]()

![]()

OP kommentit ![]()

OP analyysi ![]()

Säilytämme Puuilon LISÄÄ-suosituksessa tavoitehinnalla 9,30 euroa (aik. 8,70).

26 tykkäystä

Näin etenee Puuilo-juna:

- Tulos kasvaa nopeammin kuin liikevaihto.

- Kannatavuus pysynyt ennustehaarukan yläreunassa.

- Liikevaihdon kasvu ylittää selvästi orgaanisen kasvutavoitteen.

- Uudet myymälät ovat kannattavia jo nyt. Lisäksi tiedotettu kolmesta uudesta myymäläavaukssta ensi tilikaudelle.

19 tykkäystä

Aivan varmasti riittää, tulos on kova eikä arvostus ole mielestäni edes kova ottaen huomioon yhtiön hyvät näytöt historiasta. Puuilo on helposti ymmärrettävä yhtiö sijoittajalle ja tuotto-odotus on erinomainen, kun yhtiö etenee kohti 60 myymälää Suomessa.

9 tykkäystä

Liiketoimintakatsaus katsottavissa tallenteena.

3 tykkäystä

Tästä Juhan haastattelua InderesTV:ssä

15 tykkäystä

Näyttää kuitenkin nyt tänään torstaina 16.12.2021 siltä, että suomalaiset Puuilon pienomistajat poistuvat takavasemmalle heti Q3 jälkeen.

Puuilon Q3 julkaistiin tänään aamulla.

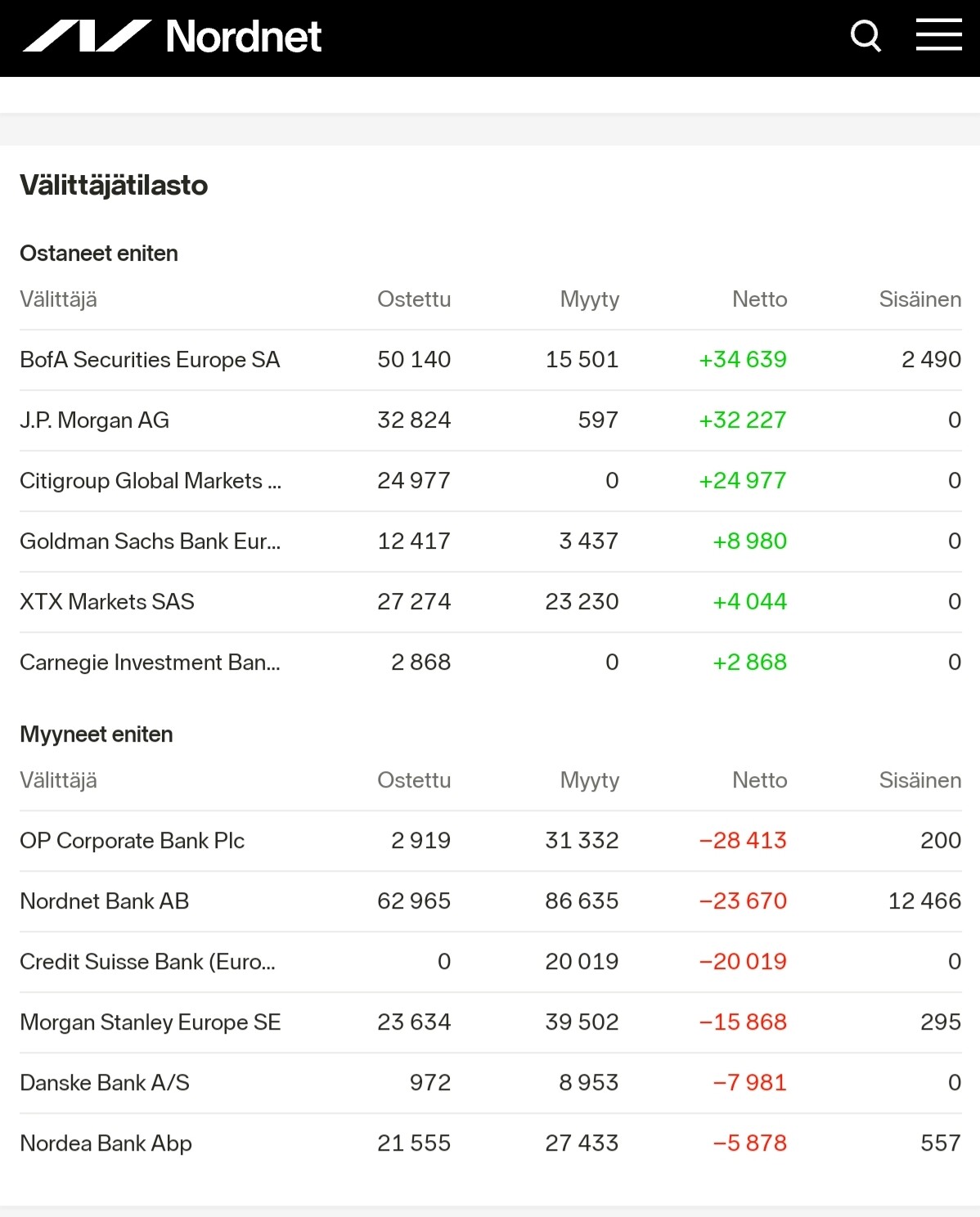

Oheinen kuva esittää Puuilon välittäjätilastoa tänään to 16.12.2021 noin klo 15. Kuva 1.

Enemmän myyntejä kuin ostoja on kaikilla (lähes) suomalaisilla välittäjillä: OP. Nordnet. Danske. Nordea.

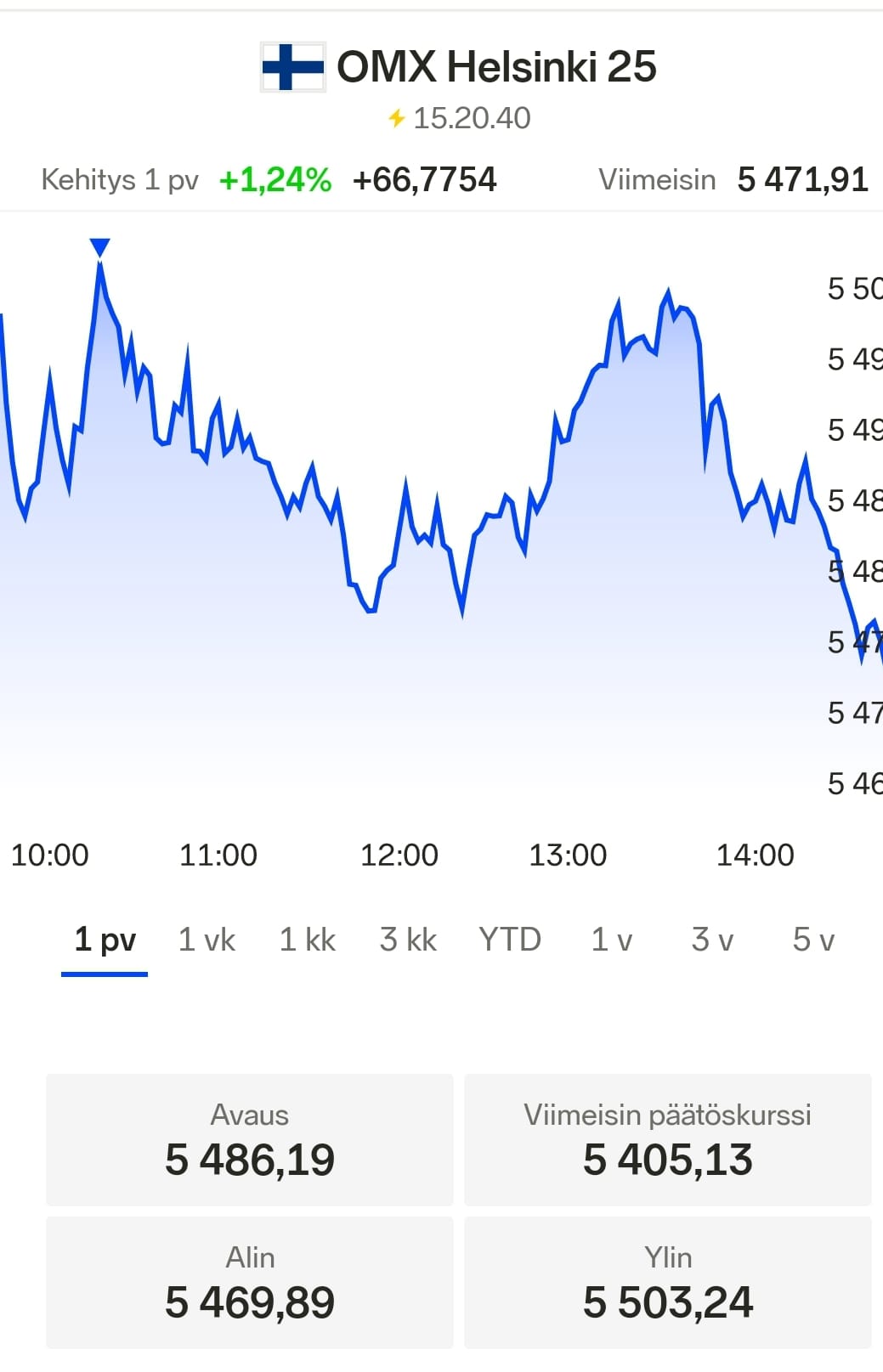

Toisaalta, kun Puuilon kurssi oli eilen ja muutamina sitä edeltävinä päivinä 8,00 - 8,10 luokkaa, se on ollut tänään pääosin 8,45 - 8,65 luokkaa. Kuva 2.

OMXH25 on noussut tänään noin klo 15 mennessä 1,22 %. Kuva 3.

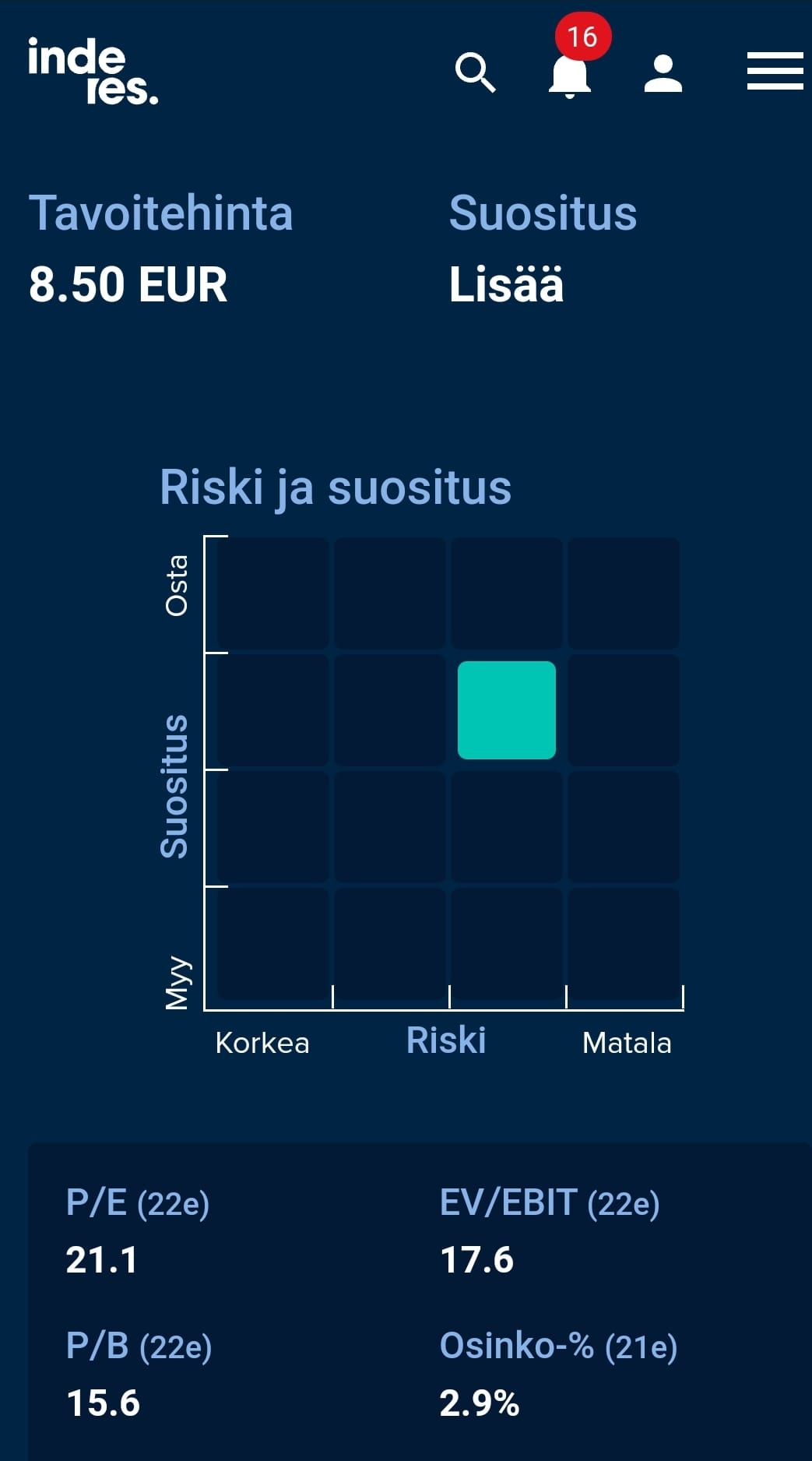

Inderesin tavoitehinta näyttää olevan tänään 8,50. Siihen verrattuna kurssin vatupassi on tänään jotakuinkin vaakasuorassa.

Muiden Puuiloa seuraavien analyytikoiden Q3 reaktioita ja tavoitehintojen päivityksiä en ole tänään löytänyt/huomannut.

4 tykkäystä

Moro.

Me päivitetään meidän näkemys huomiseksi. Aamukommentissa sanoin näin: Ennen raporttia vuoden 2021 liikevaihtoennusteemme oli 262 MEUR, mikä tarkoittaa 10 %:n kasvua ja EBITA-marginaalin ennusteemme 16,8 %, mutta vahvan raportin perusteella ennusteissamme on selvää nostopainetta ja odotamme positiivista kurssireaktiota.

Tuo 8,5 € tavoitehinta on siis vanhentunut ja huomenna tulee uusi.

40 tykkäystä

Uusi yhtiörapsa ulkona https://www.inderes.fi/fi/vahva-vertailukausi-ylittyi-heittamalla

13 tykkäystä

Ja itse laskisin lisäksi Tuusulan Puuilon pääkaupunkiseuduksi.

1 tykkäys

Hyvät tarkennukset katsoin vähän huolimattomasti, kun Espoo ja Helsinki oli tuossa heti listan kärjessä ![]()

https://www.puuilo.fi/tavaratalot

6 tykkäystä

Maksumuurin takana, mutta tässä yhteenveto:

Hyvää

Tulos ylitti odotukset

Liikevaihto kasvoi

Kannattavuus parani

Huonoa

Korona hankaloittaa yhä ennustettavuutta

Merirahtien vaikeudet jatkuvat ja pidentävät toimitusaikoja

6 tykkäystä

Danskebank

Puuilo (Osta)

Koska bruttokatteen paraneminen näyttää pysyvältä ja yhtiöllä on selkeä linja avata uusia myymälöitä vuonna 2022, pysymme positiivisina ja nostamme DCF-perusteista 12 kuukauden tavoitehintaamme 9,7 euroon (8,9 eurosta).

11 tykkäystä

Juteltiin vielä hieman Puuilon osakkeesta

24 tykkäystä

Morjensta ketjuun! ![]()

Alla on Salkunrakentajan muutamassa minuutissa luettava juttu Puuilosta.

“Määrätietoisella strategian toteuttamisella olemme pystyneet parantamaan myyntikatettamme. Merkittävimmät tekijät katteen kasvulle olivat omien tuotteiden osuuden kasvu, kaupallisten ostoehtojen neuvottelu sekä ostolaskuautomaation käyttöönotto. Lisäksi liiketoiminnan kulujen hallinnassa teimme jälleen vakuuttavaa jälkeä. Päihitimme vahvan vertailukauden mielestämme hyvin”, kertoi kolmannen vuosineljänneksen tulosraportin yhteydessä Puuilon toimitusjohtaja Juha Saarela .”

20 tykkäystä

Olli Vitikko nosti Kauppalehden jutussa Puuiloon liittyen esille pääomistajan lock-upin loppumisen ja sen mahdollistaman myynnin, joka puolestaan voisi poikia pientä laskupainetta kurssiin. Spekulaatiotahan tämä kaikki on, mutta lock-upin päättyminen on hyvä tiedostaa.

”Puuilon kurssi on kehittynyt niin mukavasti, että en ihmettelisi yhtään, jos suuromistaja keventää omistustaan myyntirajoitusten päätyttyä. Siinä tilanteessa osake voi tulla herkästi 5-10 prosenttia alas.”

Puuilon mukaan ruotsalainen pääomasijoittaja Adelis Equity Partners omistaa sen osakkeista noin 36 prosenttia.

Viime kesäkuussa toteutuneen listautumisen yhteydessä Puuilo ja Adelis sopivat puolen vuoden mittaisesta lock-up -jaksosta, jonka aikana Adelis ei saa myydä omistuksiaan. Ensi vuonna Adelis on siten vapaa myymään, jos se katsoo sen järkeväksi.

EDIT:

Mainitaan vielä, että Puuilo ei siis ollut näiden kahdeksan “herkullisimman” yhtiön joukossa, vaan Tokmanni johon Puuiloa peilattiin.

8 tykkäystä

Pääomaisjoittajien myynnit lienee vain ajankysymys ja jos näistä jotain uutisarvoa hakee niin pitkäjänteiselle sijoittajalle nuo isot myynnit tarjoavat hyviä ostopaikkoja.

Ja siinäkin mielessä informaatioarvo on olennainen, että me piensijoittajatkin osaamme varustautua (l. säästää) noihin mahdollisiin myynteihin.

Kun bisnes itsessään sujuu hyvin, saa tämän junan kyydissä olla rauhallisin mielin.

9 tykkäystä