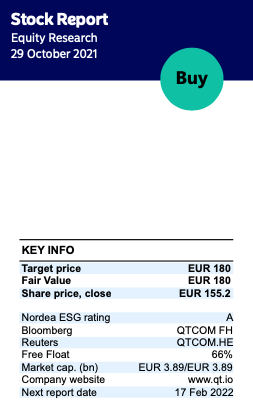

Nordea julkaisi päivitetyn QT Group -analyysinsä Q3-tuloksen jäljiltä. Suositus pysyy OSTA-tasolla, tavoitehinta päivittyy 180 euroon (edellinen 185 €).

Nordea julkaisi päivitetyn QT Group -analyysinsä Q3-tuloksen jäljiltä. Suositus pysyy OSTA-tasolla, tavoitehinta päivittyy 180 euroon (edellinen 185 €).