Miten tuohon aikaan oli eteenpäin katsova PE vs nyt?"

Katselin vähän vanhoja rapsoja: https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_qt_020220.pdf

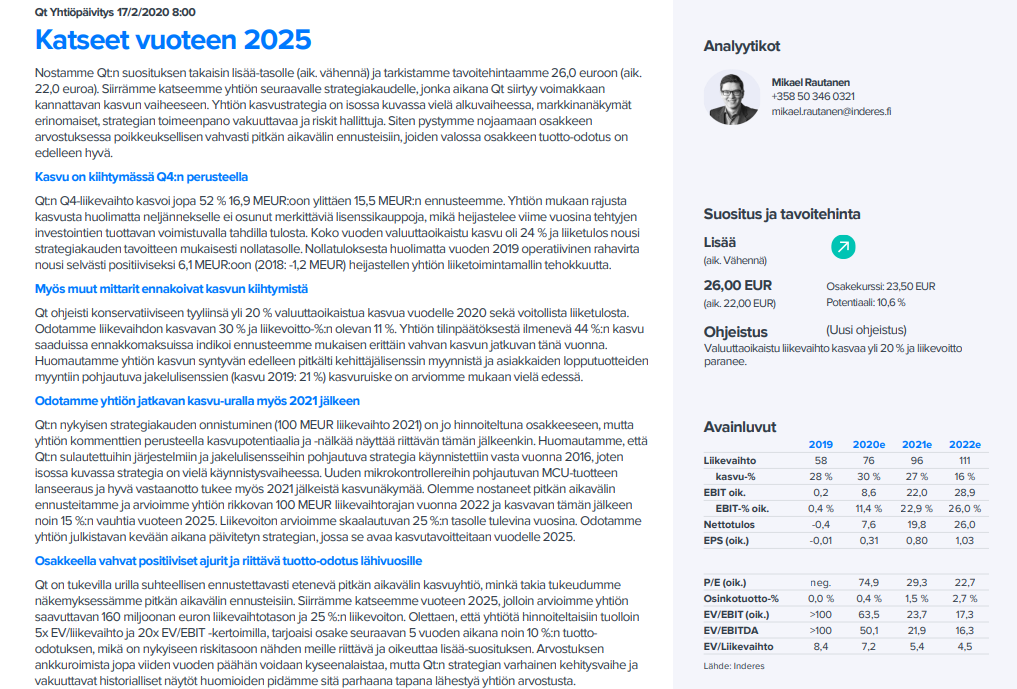

Helmikuussa 2020 seuraavaan vuoden ennusteen (2021e) P/E oli 26,6 (ja silloinen P/E sen vuoden ennustuksilla 59,8)

Mutta tässäa 17.2, eli pari viikkoa myöhemmin, muistaakseni ehkä positiivisen tulosvaroituksen ja päivitetyn strategian jälkeen https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_qt_170220.pdf näytti jo tältä, eli silloinen P/E 74,9, 2021e P/E 29,3 ja 2022e P/E oli 22,7. Tämän jälkeen varmaan sallitut arvostuskertoimetkin alkoivat kasvamaan ja itse ainakin näin QT:n (ja Revenion) hyvinä turvasatamina pandemiamaailman mylleryksessä. Tämän jälkeen ollaan toki hyviä uutisia saatu lisää aika monta kertaa erityisesti ohjelmistolinsenssituloista, joka tietysti on skaalautuvuuden näkökulmasta erityisen mieluisaa. Mutta joo, aika eri sfääreissä liikutaan edelleen vanhan nähden vaikka markkina-arvo lähes puolittunut huipuista. Keissinä minusta edelleen hyvin lupaava, kunhan vain kasvuodotukset lunastetaan, mutta kuulisin mielelläni karhuisempiakin näkemyksiä tästä. ![]()

Tuossa helmikuussa