Hyvää keskustelua. Eihän sitä voi millään sivuuttaa että lisenssipolitiikan muutoksella oli huomattava vaikutus siihen että vuoden 2021 120 miljoonan liikevaihdon ylitys mahdollisti johdolle maksimaalisen bonuksen. Muutoksesta kun tiedotettiin Q3 2020 raportin yhteydessä.

Otetaan esimerkki.

-

Aiemmin yrityksellä oli asiakas joka oli ostanut lisenssin joka maksoi 100 rahaa. 70 rahaa tuloutettiin heti ja 30 rahaa jaettiin neljälle kvartaalille maintenancena eli 7.5 rahaa per kvartaali. Ja 7.5 rahaa per kvartaali jatkui myös seuraavina vuosina.

-

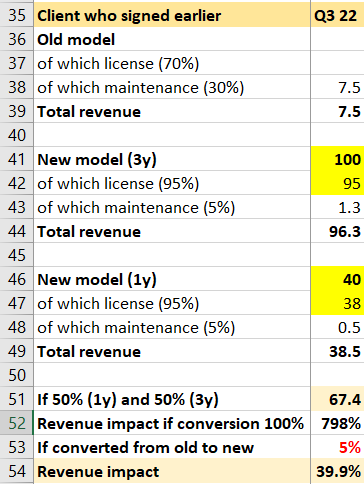

Jos tämä sama asiakas siirtyi uuteen lisenssiin, 95% tuloutettiin heti. Uudessa mallissa kun 95% tuloutetaan heti. Jos se oli vaikka kolmivuotinen lisenssi joka maksoi saman 100 rahaa, vaikutus oli 95 rahaa heti. Jos taas myyty lisenssi olisi ollut yksivuotinen lisenssi joka maksoi 40 rahaa (kolmessa vuodessa 120 rahaa), vaikutus oli 38.5 rahaa. Lisäksi näistä uusista sopimuksista maintenance feetä kertyi 1.3 rahaa kvartaalissa (3-vuotinen lisenssi) tai 0.5 rahaa kvartaalissa (1-vuotinen lisenssi).

-

Jos kaikki asiakkaat vaihtaisivat uuteen lisenssimalliin saman kvartaalin aikana, liikevaihto vaikutus olisi +798%. Tässä oletuksena 50-50 3v-1v lisenssi. Eli vanhan asiakkaan maksama 7.5 rahaa per kvartaali nousisi tämän yhden kvartaalin aikana 67.4 rahaan. Jos oletetaan että konversio olisi 5% per kvartaali eli vanhoista asiakkaista 5% siirtyisi uuteen lisenssimalliin joka kvartaali, vaikutus liikevaihtoon olisi peräti 40% per kvartaali YoY. Aikamoista.

-

Jos nyt vielä muistellaan että Froglogic kaupasta ilmoitettiin 14.4.2021, kyllähän tämäkin toi vielä jonkin verran hyvää 2021 liikevaihtoon jotta 120 miljoonaa rikottiin.

-

Mitä jos Q4 2022 ilmoitetaan isosta lisenssidiilistä. Voiko tämä vain olla vanha asiakas joka siirtyi uuteen lisenssimalliin? Mikäli uusi iso lisenssidiili toteutui, toivottavasti raportissa kerrotaan myös oliko tämä vanha vai uusi asiakas.

SIIRTYMINEN VANHASTA LISENSSIMALLISTA UUTEEN. ESIMERKKI. AIEMMIN ASIAKAS MAKSOI MAINTENANCE FEETÄ 7.5 RAHAA KVARTAALI. JOS TÄLLE ASIAKKAALLE MYYTIIN UUSI LISENSSI, 95% TULOUTETTIIN HETI.

Syksyn 2020 esityksessä asiakkaiden määräksi kerrottiin 3,500+ asiakasta. Sama luku oli vielä syksyllä 2022.

SYKSY 2020

SYKSY 2022

Kaipaisin ehdottomasti läpinäkyvyyttä raportoinnissa. Ja vaikuttaa siltä että moni muu kaipaisi myös. Olisi kiva jos yritys julkaisisi kuinka monta lisenssistä maksavaa käyttäjää yrityksellä on jokaisen kvartaalin lopussa. Otetaan esimerkkinä ruotsalainen tilitoimisto Fortnox. Yritys julkaisee asiakkaiden lukumäärän jokaisen kvartaalin lopussa. Tämä tuo läpinäkyvyyttä ja tämän perusteella sijoittaja näkee selvemmin tuleeko liikevaihdon mahdollinen kasvu asiakkaiden lukumäärän kasvusta vai jostakin muusta.