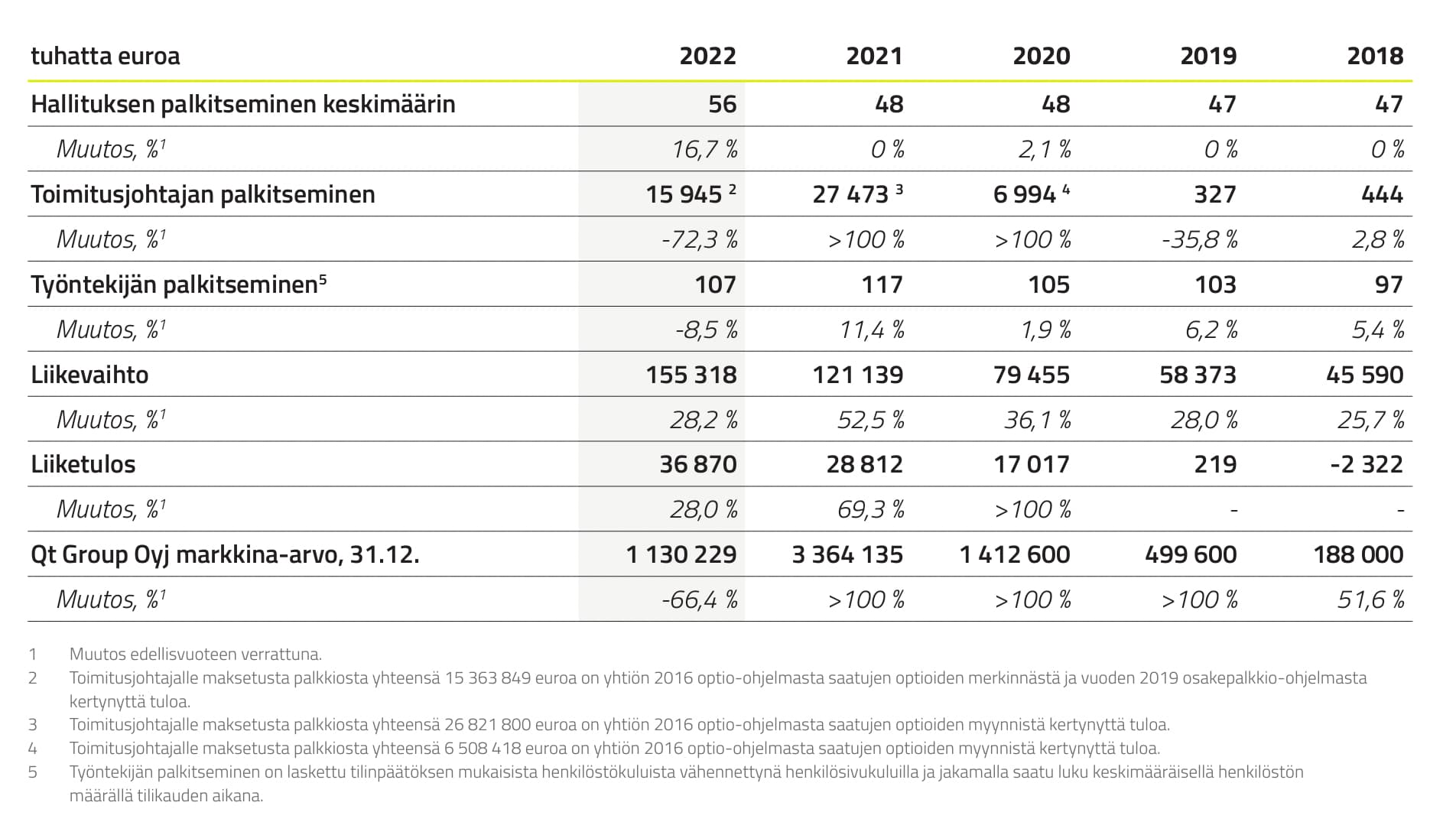

Nuo ei taida olla vuosibonareita vaan, jos katsoo tuota harmaata pikkupränttiä tarkemmin, 2016 optioiden merkintä ja 2019 osakepalkkio-ohjelmasta tulleita tuloja. Peruspalkka ei ole kuitenkaan ihan noin suuri ja bonareineen juhlava (kts. linkki alla). ![]() Ottaen huomioon mahdolliset muutamien satasten vuosibonarit (lyhyen tähtäimen kannustimet), tuntuu oudolta kaivaa maata bisneksen jalkojen alta toimarin vinkkelistä, jonka osakeomistus taitaa olla 1,5 % osakekannasta eli noin 27 MEUR.

Ottaen huomioon mahdolliset muutamien satasten vuosibonarit (lyhyen tähtäimen kannustimet), tuntuu oudolta kaivaa maata bisneksen jalkojen alta toimarin vinkkelistä, jonka osakeomistus taitaa olla 1,5 % osakekannasta eli noin 27 MEUR.

Yleisenä huomiona miettisin, että jos johto maksimoisi vain lyhyen aikavälin numeroita pitkän aikavälin kustannuksella ryvettäen samalla liiketoiminnan, miksi sisäpiiri on ollut ostolaidalla syksyllä, miksi osakkeita ei ole myyty julmetusti ja miksi ylipäätään on jääty sitten töihin, kun muhkeisiin palkkioihin pääseminen uudessa pitkänaikavälin kannustinohjelmassa (linkissä eritelty muuten tarkemmin palkkaus) ei näytä nyt todennäköiseltä.