Joo, oon tämänkin nähnyt ![]() lukiossa tuli jo matikan tunnilla pelattua tetristä TI-84:llä niin jäi kaikki tehtävät tekemättä…

lukiossa tuli jo matikan tunnilla pelattua tetristä TI-84:llä niin jäi kaikki tehtävät tekemättä…

3 tykkäystä

Kiinan sisälle päätyvissä tuotteissa ei käsittääkseni pahemmin kunnioiteta lisenssejä vaan väärinkäytetään surutta kaikkea opensourcea, joten potentiaalin arvioimisessa olennaisempaa voi olla kiinnittää huomiota vain niihin kiinalaisiin toimijoihin, jotka myyvät länsimaihin ja ovat pakotettuja linessien kunnioittamiseen.

Tuoreessa raportissa toki kyllä käsitellään kilpailutilannetta, parin sivun verran. Sen perusteella en ihan päättelisi että kilpailu lähes täydellisesti puuttuu. Mutta tokkiinsa se on pirstaloitunutta ja kilpailijoilla on merkittäviä puutteita esim. monialustaisuudessa. Ja tietty myös moni kilpailija on ns. ilmainen teknologia jolle käyttäjädatan saaminen on elinehto - ja moni asiakasyritys ei taas datastaan halua luopua, siksi (toivottavasti) valinta on Qt.

Varmasti tulee hintapainetta volyymien kasvaessa, mutta tämä kompensoituu sillä, että näyttöjen määrä lisääntyy (viihdejärjestelmä, mittaristo jne.). Digitaalisen käyttöliittymän laadun merkitys ja tuon lisenssin hinta suhteessa koko auton hintaan… voisi olettaa, että tämä ei ole autovalmistajalle se tärkein asia mistä kustannuksissa säästää…

21 tykkäystä

Jos katsoo tuota minun 2025 skenaariota ja siitä laskettua teoreettista tuotto-odotusta, niin hyvä muistaa, että siinä taustalla oletus, että yhtiö vuoden 2025 jälkeen saavuttaa “kypsän vaiheen”, jossa se kasvaa hitaammin ja tekee vuolasta kassavirtaa.

On toki täysin mahdollista, että 2020-2025 välillä yhtiö uudistuu laajentumalla uusille kasvualueille, vetää kanin hatusta jollain huikealla yrityskaupalla, minkä myötä Qt on vahva kasvuyhtiö myös 2025 ja hinnoittelu sen mukainen. Jos tähän uskoo, voi hyvillä mielin pysyä kyydissä. Analyytikkona en viitsi mallintaa jotain, mistä en vielä tiedä, mutta toki epäsuorasti luottamus yhtiön uudistumiskykyyn heijastuu näkemykseeni ![]()

Vähän samaan tapaan 3 vuotta sitten rakensin konservatiivisen skenaarioni oletuksella, että 2021 jälkeen saavutetaan kypsempi vaihe ja kasvu tasaantuu. Silloin oli helppo todeta osake tästä “tasaantumisoletuksesta” huolimatta todella halvaksi. Siihen päälle bonuksena kuitenkin vahvistui, että Qt jatkaa edelleen vahvalla kasvupolulla myös 2021 jälkeen ja on onnistuneesti laajentunut uusille alueille (MCU ja Design Studio)… Jos olisin 3 vuotta sitten ennustanut 175m liikevaihtoa vuodelle 2025, minut olisi naurettu pihalle ( paitsi ehkä @Aston_Livingstone ).

69 tykkäystä

Yhtiön mukaan:

-

Automotivessa auton kolmannesta ja neljännestä näytöstä tulee alennusta (alennuksen määrä tuntematon). Ts. 1. ja 2. näyttö taala per näyttö.

-

0,5€ per laite on hyvä arvio keskimääräiseksi jakelurojaltiksi.

Ei muuta lisättävää.

10 tykkäystä

Qt ollut Carnegie sijoitustapahtumassa

https://seminars.carnegie.se/Smallcap2020/default.asp

Nyt on toimiva PDF:

Qt_Investors_presentation_Q2_2020.pdf (2,3 Mt)

44 tykkäystä

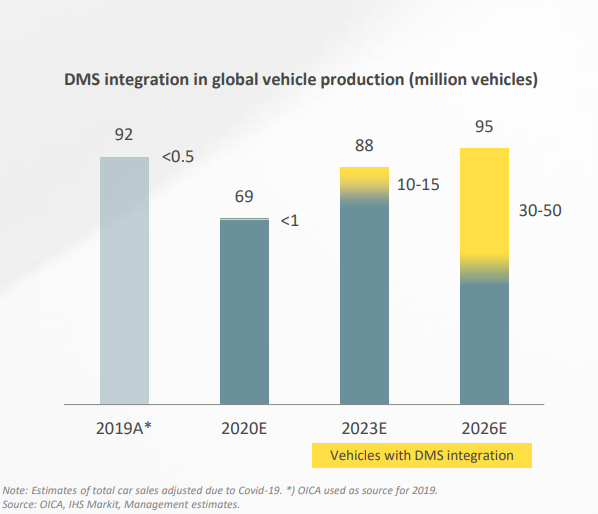

Jos joku on miettinyt automotiven kokonaismarkkinan kehitystä post-corona, niin tänään esille nousseesta smart eyen (carnegie tapahtuma) presiksestä näin ensimmäisen kerran vaikutusarvioita:

100milj valmistusmäärä globaalisti per annum kyykkää tänä vuonna 30% alas ja palautuu 5-6 vuoden sisällä kenties normaaliksi.

17 tykkäystä

Mitä halusit meille tällä tarinalla kertoa?

3 tykkäystä

Eikö Skoda ollu Kanzi? Ongelmat jatkuu…?

12 tykkäystä

Varmaan että WV (skoda) käyttää kanzin tuotteita, joissa ilmeisesti vikaa (ainakin toisinaan).

12 tykkäystä

En ole varma oliko tämä jo foorumilla mainittu ja jos oli, niin itseltäni mennyt ohi, mutta Qt:n Carnegie esityksen “Competition” slidella Juha mainitsee, että Androidia käytetään lähinnä ajoneuvojen viihdejärjestelmissä, ei niinkään mittaristoissa. Juha mainitsee erikseen, että OEM voi käyttää Androidia viihdejärjestelmässä ja Qt:ta mittaristossa sekä muissa näytöissä.

Lisäksi, jos ymmärsin oikein, niin vaikka OEM käyttää Androidia viihdejärjestelmässä, niin siihen päälle OEM voi silti tehdä appeja Qt:lla.

Eli @Aston_Livingstone OEM-listalta on varmaan turhaan yliviivattu joitain valmistajia.

17 tykkäystä

Lista on oikeastaan rakennettu rekryilmoihin sekä niissä olleisiin tietoihin perustuen.

Android automotive on aika yleinen softa ja tännekin on laitettu linkkiä missä Qt:lla tehtyä softaa pyöritetään samaan aikaan kahden eri OS:n kanssa synkronissa (kaksi eri ruutua).

Tämän vuoks jaotteluni ”qt inside” or not ei perustu käytettävään OS;n, vaan haettuun koodausosaamiseen.

Ongelma on se, että muutamat isot OEM eivät välttämättä rekrytoi itselleen Qt osaamista vaan saattavat ostaa sitä ulkosena palveluna (esim. Luxoft, Siili jne.). Tällöin rekryjen yhdistäminen OEM:n on tosi hankalaa ja OEM jää listassani valkoiselle (”unknown”) kunnes pitävämpiä todisteita alkaa ilmaantua.

Tosiaan jännää on se, että olen hyvällä varmuudella löytänyt 7 kpl OEM top15 listalla mutta koska vähintään PoC-vaiheessa on 13, niin väittäisin että useilla ”unknown” yhtiöillä Qt on vähintään kokeilussa. Nuo vihreällä olevat ”Qt inside” taas ovat selvemmin jo teknologiavalintansa tehneitä. Tämä näkyy rekryilmoissa.

Kuten SmartEye Carnegie-seminaarissa eilen kertoi, on olemassa isoja OEM jotka tekevät myös dual sourcing. SE CEO taisi mainita ainakin Toyotan ja VW:n sekä jonkun kolmannenkin valmistajan hyvänä esimerkkinä tästä.

8 tykkäystä

Tässä vielä linkki tuohon Vareliuksen videoon:

Tässäkin noin 15 minuutin kohdalla Juha itse kertoo, että ovat embedded-kehitystyökaluissa “pretty much alone” (eli tällaiset joita voi käyttää lähes missä vain). Ihan on linjassa siihen mitä Mikael kertoi omalla videollaan.

Qt:n omaan ohjeistukseen pätee mielestäni hyvä “tuplasääntö”.

- Liikevaihdon kasvu 2025 → potentiaali 2x yhtiön ohjeistus (ehkä vähän optimistinen

)

) - EBIT% → potentiaali 2x yhtiön ohjeistus (eikä ole edes liioittelua)

- Markkinaosuus 1.5mrd laitteesta (inderes arvio 18%) → potentiaali 2x yhtiön ohjeistus (eikä ole edes liioittelua)

Mutta annetaan nyt yhtiön eksekuuttaa =)

29 tykkäystä

Qt:n laaja raportti nautiskeltu tälle lauantaille. Mukava taas kerrata perusasiat ja vahvistaa näkemystä.

Hyvä homma, että analyytikko pitää jalat maassa ja naulaa perusskenaarion yhtiön omiin julkisiin tavoitteisiin, vaikka markkina ehkäpä (?) jo hinnoittelee noiden yli. Aniharva pystyy tavoittelemaan +15% kasvua useaksi vuodeksi eteenpäin ja tekemään sen vielä huomattavan kannattavasti. Strategian toteutusvaihe huomioon ottaen (jakelulisenssien osuuden pitäisi kasvaa yhä kovemmin tästä eteenpäin), tuntuu nuo tavoitteet silti jotenkin maltillisilta. Yhtiö, eikä analyytikko, piirtele mitään jääkiekkomailan lapaa millekkään vuodelle/vuosiksi, vaan homman nähdään etenevän kuitenkin suht tasaisesti. Olisiko tämä hetkeksi kiihtyvä kasvu sitten kuitenkin se 2021-? vuoden juttu, että päästäisiin ensinnäkin lähemmäs tuota 100m€ liikevaihtotavoitetta kuin Mikael nyt ennustaa? Aika näyttää. Korona syö jotain, mutta kuten raportissakin kirjoitetaan, on meidän sijoittajien näkyvyys nuihin jakelulisenssien mahdolisuuksin tosi rajallinen ja näitä joutuu piirtelemään kyllä tosi laajalla pensselillä.

Oman käsivarsianalyysini puhtaan tieteellisen metodin perusteella uskon kuitenkin, että jossain vaiheessa nähdään “pientä” spurttia liikevaihdon kasvussa a’ la viime vuoden lopun lukemat vielä jatkossakin ja tätä myöten 2025 tavoitteet tulee olemaan paperia. Pitää vielä hahmotella, mutta ekalla mutulla oma perusskenaario asettuisi jonnekin lähemmäs Mikaelin optimistista skenaariota. Positiivisia Qllero-skenaarioita täällä on tarpeeksi ehkä viljeltykin, joten jätetään se tällä kertaa välistä. Kiinnostava kuitenkin nähdä, mitä uusia lähtöjä yhtiö hatustaan vetää lähivuosina! Mikaelin negatiivinen skenaario kyllä vaatisi asioiden menemistä ihan myttyyn. Jopa nykyisen sopimuskannan pahaa ja nopeaa rapautumista. Pitemmällä aikavälillä kilpailu kiristyy ihan taatusti, mutta nykyisellään Qt on päässyt jo monen monen ison toimijan strategiseksi valinnaksi, eikä näitä uskoakseni ihan heppoisin perustein aleta vaihtamaan.

Kaiken kaikkiaan, mielellään lisäilisin Qt:ta jossain vaiheessa taas lisää salkkuuni, vaikka se on jo toiseksi isoin positio. Näen kuitenkin tuon ammattianalyytikon nykyskenaarion tuottopotentiaalin laihana, ja jos se on se polku jota jatkossa kuljetaan, on kurssi kieltämättä ottanut enimmät hyvät jo hintaan huomioon. Hieman myös hirvittää niin pitkälle nojaaminen hinnoittelussa, viidessä vuodessa ehtii tapahtua vaikka mitä, niin negatiivista kuin positiivistakin. Myös yleinen sentimentti etenkin teknologiasektorin puolella voinee heilutella myös Qt:ta lyhyellä tähtäimellä. Katsotaan ja harkitaan, aina parempi mitä alempaa saisi lisää kyytiin, eikä mikään pakko ole mitään liikkuja edes tehdä. Potentiaalia tässä silti on vaikka mihin, ja se houkuttelisi varovaisiin lisäyksiin myös jatkossa.

Astonin sanoin, annetaan yhtiön ekseQttaa! ![]()

21 tykkäystä

Mulle selvisi juuri, että olen käyttänyt Qt:tä hyödyntäviä tuotteita vuosikausia lähes päivittäin. Olen kuvitellut Kuuttia käytettävän lähinnä erilaisissa laitteissa, olivat ne sitten autoja tai televisioita, enkä tietääkseni omista mitään Qt-rautaa, mutta saksalainen softatalo Steinberg näemmä käyttää Kuuttia ammattimuusikoiden suosimissa softissaan kuten Dorico ja Wavelab. Cubasen suhteen en löytänyt varmaa tietoa. Kuinka iso osa Qt:n markkinasta on ihan perinteisessä softabisneksessä? Siinä kentässä rauta ei rajoita ja vaihtoehtoja piisaa, eli mitkä ovat syyt käyttää Qt Frameworkia ja muodostuuko Qt:lle minkäänlaista vallihautaa? Minkälaisista lisenssimaksuista puhutaan? Edellämainitut softat maksavat n. 500 € kummatkin, eli varmaan jotain ropoja ropisee Qt-omistajienkin laariin.

12 tykkäystä

Onko kenelläkään muuten kokemusta Privanetin listaamattomien ostamisesta?

Ingman Groupin kautta saisi Qt:tä ostettua välillisesti (omistusosuus reilu 21%).

Nykykursseilla laskettuna QT + Etteplan, Digia ja Evli omistukset viimeisimpien Privanetin toteutuneiden kauppojen hinnoilla laskettuna Ingman Groupin P/B olisi jossain 0.66 hujakoilla (+päälle vielä joukko muita omistuksia).

Mistähän tietää, ovatko viimeisimmät hinnat ennen Qt:n ja muiden kurssinousua toteutuneita?

17 tykkäystä

“Tässä vielä linkki tuohon Vareliuksen videoon:”

Paljon kiitoksia tästä linkistä Aston

1 tykkäys

Olen tehnyt muutaman kaupan Privanetin kautta.

Kurssigraafista katsoen edellinen kauppa näyttäisi olevan 7.72020. Kovin epälikvidi lappu tuo Ingaman. Halukkaita myyjiä ei ole tarjoustasoilla.