Osallistuimme SijoitusSummitiin! Toimitusjohtaja Juha Vareliuksen haastattelun voi katsoa täältä:

https://investors.qt.io/fi/sijoitussummit-2019/

20 tykkäystä

Tässäpä hauska video 2,5 vuoden takaa. Nyt ollaan tuossa skaalautuvan kasvun alkupäässä, josta videossa puhutaan.

Mielestäni kaikki seikat puoltavat sitä, että liiketoimintamalli on hyväksytty eri toimialoilla (asiakkaina 70 eri toimialaa) ja että markkinointi on onnistunut.

Isossa kuvassa nyt on mun mielestä herkullinen aika sijoittaa tähän, jos malttaa katsoa useamman vuoden.

13 tykkäystä

Ensimmäinen pieni erä tuli napattua hintaan 13,25, onko alle 13 euron kyttäily vielä järkevää vai meneekö juna vaan eteenpäin? ![]()

3 tykkäystä

Varmaan tarvittaisiin heikko kvartaali väliin, uhkana on, että aikaa odotteluun ei ole niin montaa kvartaalia, jos 2020 pitäisi lisenssitulojen alkaa isommin skaalata liiketoimista.

2 tykkäystä

2020 lähtien

1 tykkäys

Nice!! Hyvä referenssi “luksukselle”, vaikka volyymit vähän pienempiä ![]()

Qt:n digitaalinen ohjaamo Koenigseggin hyperautoihin

Qt Group Oyj Lehdistötiedote 16.9.2019

Koenigseggin ajoneuvojen keskikonsolinäytöt ja mittaristot suunnitellaan Qt:n kehitystyökalulla

Urheiluautojen valmistaja Koenigsegg on valinnut The Qt Companyn alustariippumattoman kehitystyökalun ajoneuvojensa keskikonsoleiden viihdejärjestelmien ja mittaristojen kehittämiseksi. Qt:n ohjelmistotyökalulla tuotetaan Koenigseggin SmartCenter, SmartWheel ja SmartCluster -tuotteet, joita käytetään Koenigseggin Agera RS, Regera ja Jesko -superautoissa.

Qt:n kehitystyökalun avulla Koenigsegg voi optimoida seuraavan sukupolven Premium IVI-järjestelmiensä kehittämisen ja tuotannon. Ohjelmistojen kehittäminen Qt:lla on virtaviivaista, koska Qt:n työkalulla suunnittelijat ja ohjelmoivat voivat työskennellä sujuvasti yhdessä. Tämä nopeuttaa huomattavasti tuotteiden markkinoilletuloaikaa, koska prototyyppien tekeminen nopeutuu. Koenigsegg voi myös käyttää toiminnallisuuksia ja toteuttamiaan ohjelmistoja useissa eri projekteissa.

Koenigseggin Jesko-hyperautossa on uusi Qt:lla kehitetty rallihenkinen SmartCluster-näyttö. Suoraan ohjauspyörän taakse asennettu viiden tuuman (108x68mm) näyttö kääntyy ohjauspyörän kääntyessä ja näyttää kaikki kuljettajan tarvitsemat tiedot siististi ja loogisesti. SmartClusterissa on kaikki keskeiset toiminnot kuten digitaalinen nopeusmittari perinteisen analogisen viisarimittarin sijaan.

Koenigsegg on kehittänyt Qt:lla myös uudet SmartCenter ja SmartWheel -kosketusnäytöt. SmartCenter on Koenigseggin suunnittelema autojen keskusyksikkö, koko järjestelmän hubi, jossa yhdistyvät laiteliitännät (connectivity), median toisto sekä auton mukavuus- ja ohjaustoiminnot.

SmartWheel muodostuu kahdesta pienestä kosketusnäytöstä, jotka on upotettu Jeskon ohjauspyörään. Niiden ominaisuudet ovat kuljettajan käytettävissä koskettamalla tai pyyhkäisemällä. SmartWheelin näytöillä on äänenhallintaan, puhelimen ohjaukseen, ajokorkeuden ohjaukseen ja vakionopeuden säätämiseen liittyviä toimintoja. Lisäksi Qt mahdollistaa SmartWheelin personoinnin ja konfiguroinnin kuljettajan toiveiden mukaan. Qt:n Professional Services on auttanut Koenigseggiä saavuttamaan ohjelmistoille asettamansa tavoitteet.

“Koenigsegg on ollut pitkään autoalan innovaatiojohtaja. Olemme Qt:lla todella innoissamme mahdollisuudesta tukea heitä nopeimpien tuotantoautojen digitaalisen ohjaamon rakentamisessa”, sanoo Juhapekka Niemi , myyntijohtaja, The Qt Company. “Ajokokemus muuttuu siten, että fyysisen ohjauspyörän ja keskitetyn mittariston sijaan tulee useita näyttöjä, joissa on erilaisia liitettävyyksiä ja ominaisuuksia. Qt:n ohjelmistotyökalun avulla Koenigseggin digitaalinen ohjaamo muodostaa yhden yhtenäisen ja sujuvan käyttökokemuksen. Lukuisat ominaisuudet ovat helposti kuljettajan ulottuvilla samalla kun kuljettaja voi keskittyä ajamiseen.”

Lisätietoja Qt:sta on osoitteessa https://www.Qt.io/

14 tykkäystä

Tsekatkaas tämä. Nyt en ole niin sisällä teknologioissa, että osaisin asemoida tämän suhteessa qt:hen, mutta ehkäpä foorumin parviäly osaa ottaa kantaa.

3 tykkäystä

Well…

- hyvin tämäkin korostaa, kuinka kokonaisvaltainen cockpit kokemus korostuu autoissa koko ajan

- tämä on vähän eri puolta siitä, ei missään nimessä kilpaile qt:n kanssa. Ehkä nykypäivän vertailukohta on se nyt keskikonsolissa oleva juttu, radio, näyttö jne. vrs. tämä Forciot on se, mitä nykyään ratissa muutama nappi. Ja siitä molemmat potenssiin x.

Siis: hyvä juttu tämäkin. Mualima muuttuu. ![]()

2 tykkäystä

![]() Forciot varmasti laajenee autoista.

Forciot varmasti laajenee autoista.

1 tykkäys

2 tykkäystä

Jos veikata pitää niin sanoisin, että nämä liittyvät termiinikauppoihin jossa asiakas “rullaa” tehdyn termiinin markkinahintaiseksi.

Ei siis kannata painaa omia osakkeita laitaan vielä ![]()

4 tykkäystä

Muutaman minuutin kaupankäynnin jälkeen vaihtokärjessä oli poikkeuksellisesti QT Group , jonka osakkeella oli tehty kaksi erillistä kauppaa 121500 osakkeesta. Toinen kaupoista oli selvästi alihintainen 9,78 euron kappalehintaan. Toisessa kaupassa hinta oli 13,75 euroa, ja arvo 1,6 miljoonaa euroa. Osakkeen hinta toipui kauppojen jälkeen eilisen päätöstasolle 13,80 euroon.

9 tykkäystä

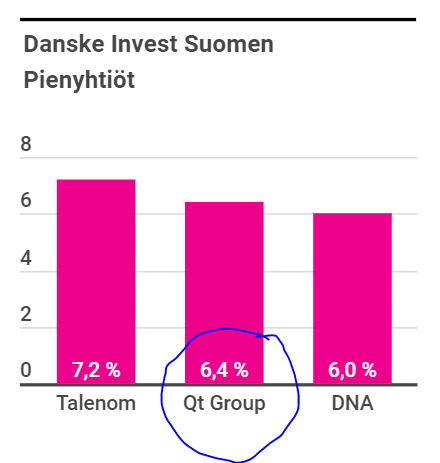

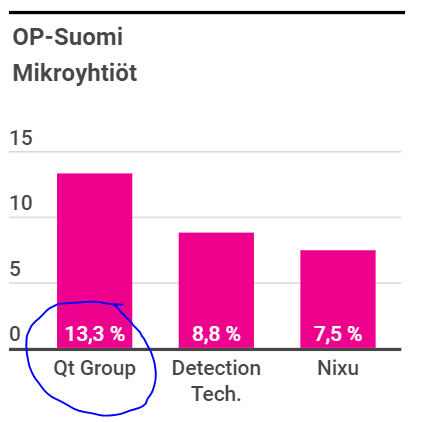

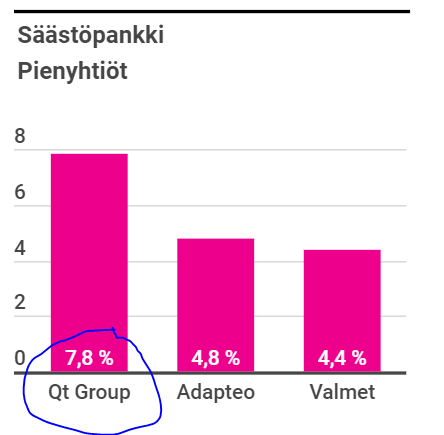

OP:n mikroyhtiörahastoon on kertynyt runsaasti pieniä teknoyhtiöitä, ja Qt Groupin paino on kasvanut jo yli 13 prosenttiin.

Qt Group, Revenio Group ja Talenom toistuvat useassa rahastossa suurimpien omistusten joukossa. Menestyksekäs kasvutarina on paisuttanut osakekursseja, ja omistuksia on kevennetty maltillisesti.

Näyttää maistuvan ammattilaisille, ja tietysti kohonnut kurssi edesauttaa suuria painotuksia.

7 tykkäystä

Mitä kauppoja lie, kun ei näy mitään osviittaa näistä syyskuun vikan päivän osakasluettelossa?

1 tykkäys

Hei,

yhtiöllä ei ole tarkempaa tietoa kaupoista emmekä myöskään ole vastaanottaneet omistusrajan ylitystä koskevia liputusilmoituksia.

3 tykkäystä

Ainakin Bloombergin kauppadatan mukaan ko. kaupat olivat ”derivatives related trade” eli johdannaiskauppaan liittyviä. Kuten jo aikaisemmin kirjoitin, epäilen että nämä liittyvät termiinisopimuksen rullaukseen. Kauppojen vastapuolet ovat samoja jolloin netto-omistuksen muutos on nolla.

Kauppa 1: asiakas ostaa SEB Myy

Kauppa 2: SEB ostaa, asiakas myy

Molemmissa sama määrä joten ei muutosta omistuksissa.

4 tykkäystä

Tässäpä mielenkiintoinen HISTORIAN jäänne, paljastui tuoreesta Q&A:sta:

Kiitos @Mikael_Rautanen, että olet esittänyt hankalasti ymmärrettävää sijoituskeissiä meille selkokielisesti niin, että tällainenkin maallikko on päätynyt ajoissa nauttimaan kyydistä! Nostan hattua! Olet selvästikin ollut hyvin perillä yhtiöstä puolustaessasi “lisää / osta” suositusta muita analyytikkoja vastaan… (vaikka ainahan eksekuutio riippuu yhtiöstä itsestään)

4 tykkäystä

Uskalletaanko Aston jo sanoa, että onnistui? Mitä mieltä. Ihan hyvältähän tuo näyttää. Olis kyllä ihanaa alkaa nähdä kasvavaa lisenssituotot virtaa.

2 tykkäystä

Ai että olis kiva kun pääsisi kattomaan reaaliajassa Inderes-tiimin yhtiökohtaisia sentimenttikyselyn tuloksia. ![]()

Uutena sisältönä vois kuvata yhden analyytikkoroastin, missä tiimiläiset yrittää testata ja löytää aukkoja vastaavan analyytikon näkemyksestä. Ja kunnon veljellisen vittuilun hengessä. @Verneri_Pulkkinen

8 tykkäystä

Uskalletaan vähintäänkin olla toiveikkaita, itse ainakin olen. ![]()

![]() (Joskus on kyllä muutenkin taipumusta kevyeen optimismiin.)

(Joskus on kyllä muutenkin taipumusta kevyeen optimismiin.)

Perustelu:

Yhtiön lisenssimyynti alkaa realisoitua vasta noin 1.5v tehtyjen diilien jälkeen. Tämä tarkoittaa, että nyt vuoden 2019 lopulla yhtiöllä on jo näkyvyyttä lisensseihin, jotka alkavat tuottaa H1/H2 vaihteessa vuoden 2021 aikana.

Täten voitaneen ainakin veikkailla, että yhtiön kommunikoidessa nyt osareissa ”tulevaisuuden näkymiä erittäin lupaaviksi”, on siellä myös olettamuksia vuoden 2021 osalta olemassa. Tätä viestiä tukee myös erittäin mielenkiintoiset inderes-TV CEO osarihaastattelut, jotka ovat mielestäni hyvin vakuuttavia.

Muistetaan, että vuosi 2021 on nykyisen strategiakauden päätös ja ensimmäinen iso mittari tälle sijoituskeissille. Qt on tunnetusti konservatiivinen ohjeistaja. Hyvä huomioida, että nykyinen 14€ arvostus on vielä selvästi indereksen ”perusskenaarion” mukaisen 2021 arvonmäärityksen alle (target luokkaa 17-18€ liikevaihdolla 90 milj.€). Konservatiivinen ohjeistaja Qt pitää itse tavoitteenaan siis 100milj.€… yhtiön johdon bonusohjelma taisi ulottua kuitenkin 120 milj.€ asti.

Oma mututuntuma sanoo, että yhtiössä tiedetään ”hyvällä todennäköisyydellä” päästävän jo yli 100 milj.€ /2021. Veikkaan, että 110-120milj.€ on realismia. 2021 tai 2022 tämä on hyvinkin 20-25€ lappu, liiketoiminnan riskitaso putoaa merkittävästi alaspäin ja sallitut arvostuskertoimet nousevat. Odotan tästä yhtiötä kategoriaan ”capital-light compounder” ja siksi olen noin 20% salkuista laittanut tähän kiinni.

Edit: hyvä huomata, että inderes ennustaa tälle 2021 jo parempaa EBIT% ja ROE kuin esim Talenomilla. Itse pidän näiden lukemien korkeutta merkkinä laatuyhtiöstä, silloin kun puhutaan näistä pienistä kasvajista. Samaan kategoriaan menee siis talenom, qt, remedy jne.

8 tykkäystä