Epäilen että ostotarjous on paljon lähempänä kuin moni olettaa. Sana QT alkaa kiriä usassa ja potentiaalinen iso teknologia yritys ostaa tämän “karkkirahoilla” itselleen, ennen kuin yrityksen valuaatio karkaa liian kauas ja/tai muut yhtiöt kiinnostuvat.

23 tykkäystä

Tähän valuaatiokeskusteluun pakko heittää oma viisisenttinen. Vaikka Qt:n nykyistäkin arvostusta on vaikea katsoa ilman, että miettii mitä se oikeesti tarkoittaa (aika paljon tulevaa jo hinnoiteltu…), niin onhan tuo tietynlainen siunaus. Jos Qt:n market cap olisi vaikka puolet nykyisestä, niin en olisi järin yllättynyt vaikka tuo olisi ostettu jo pois pörssistä. Pidetään siis jatkossakin valuaatio poskettomana niin pysyy ostajaehdokkaat kaukana ![]()

29 tykkäystä

QTn mcap oli puolet nykyisestä joskus marraskuussa, muttei ostettu pois kuleksimasta.

11 tykkäystä

Onko qt päässyt jo large cappiin, kun nykyinen hinta on jo 2mrd? Indeksejä ei varmaan päivitellä ihan reaaliajassa, joku grace-period lienee käytössä ennen kuin siirretään isompaan cappiin?

3 tykkäystä

Jep, viime kädessähän osakkeet ovat “kauneuskilpailu”. Itse John Maynard Keynes vertasi osakemarkkinaa kauneuskilpailuun, missä tuomarit valitsevat voittajan miettien sitä, minkä muut valitsisi, ei sen mukaan mitä itse pitävät kauniimpana. ![]() Ja näinhän ne sijoittajatkin ajattelee jos ovat vähän pidemmälle kehittyneet sijoittajina.

Ja näinhän ne sijoittajatkin ajattelee jos ovat vähän pidemmälle kehittyneet sijoittajina.

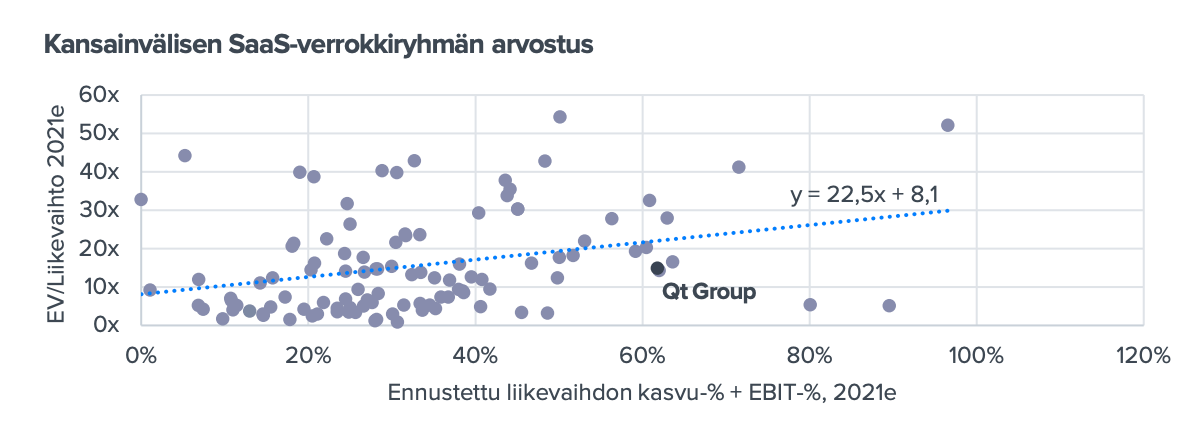

Noh ei tämä nyt ihan nakkikioskihinnoittelulla tuolla kävele kun EV/SALES 2021e on 19x (sellaisen kansainvälisesti tuntemattoman nakkikioskin kuin Adobe tasoa ![]() ) eikä Qt ole edes mikään puhdas Saas-yhtiö, toisaalta jakelulisenssi voi pitää vielä mehukkaampana mallina kuin saas-mallia missä ohjelmistosta maksetaan kuukausimaksua. Kuvaaja vikasta rapsasta jonka jälkeen kurssi on noussut vielä +30 % eli Qt on lähempänä tuota viivaa. Tosin kuten kuvaajsta näkee on nuo pisteet ihan hajallaan joten tuo on lähinnä viitteellinen. Joku Qt:ta heikommat luvut vuonna 2021 omaava kaveri on EV/Sales 50x, sitten on monia lähempänä ykkösen kerrointa.

) eikä Qt ole edes mikään puhdas Saas-yhtiö, toisaalta jakelulisenssi voi pitää vielä mehukkaampana mallina kuin saas-mallia missä ohjelmistosta maksetaan kuukausimaksua. Kuvaaja vikasta rapsasta jonka jälkeen kurssi on noussut vielä +30 % eli Qt on lähempänä tuota viivaa. Tosin kuten kuvaajsta näkee on nuo pisteet ihan hajallaan joten tuo on lähinnä viitteellinen. Joku Qt:ta heikommat luvut vuonna 2021 omaava kaveri on EV/Sales 50x, sitten on monia lähempänä ykkösen kerrointa.

Ehkä rapakon taakse listautuminen buffaa osaketta entisestään, ehkä ei. Laatumielessä Qt:n kaveri Revenio on hyvä esimerkki yhtiöstä jonka kertoimien paisumista ei kamalasti ole rajoittanut täällä istuminen ja kansainvälisiä sijoittajia tulvii silti sisään ovista ja ikkunoista.

Just hyvä, eri näkemyksistä syntyy hyvää keskustelua ja hyvällä säkällä kaikki tekevät kovaa ylituottoa tämän foorumin avulla. ![]()

Tuo aiemmin linkkaamani paperi alkaa tällä kuivan nasevalla lausahduksella:

“The value of a financial asset is the present value of future cash flows. If you don’t believe that, please put this aside and resume your normal daily activities”

Noh, tarkemmin ilmaistuna jonkun ässetin nykyarvo on sijoittajien käsitys sen tulevista kassavirroista tällä hetkellä, mikä on tottakai vain arvailua. Tulevaisuus ei ole kiveen hakattua. ![]() Mutta jos ei ajattele asiaa lainkaan noin, sitten kieltämättä keskustelun jatkaminen tältä pohjalta on vaikeaa. Lyhyellä välillä osakkeet voivat sinkoilla minne sattuu ja ei Qt:lle EV/SALES 50x olisi välttämättä edes yllättävä lopputulema, jos nykyinen sentimentti jatkuu (tällä hetkellä teknosektorille virtaa valtavasti rahaa ETF:iin, rahastoihin sekä suoraan yksityissijoittajilta eli Qt on likviditeettivauhtipyörän oikealla puolella).

Mutta jos ei ajattele asiaa lainkaan noin, sitten kieltämättä keskustelun jatkaminen tältä pohjalta on vaikeaa. Lyhyellä välillä osakkeet voivat sinkoilla minne sattuu ja ei Qt:lle EV/SALES 50x olisi välttämättä edes yllättävä lopputulema, jos nykyinen sentimentti jatkuu (tällä hetkellä teknosektorille virtaa valtavasti rahaa ETF:iin, rahastoihin sekä suoraan yksityissijoittajilta eli Qt on likviditeettivauhtipyörän oikealla puolella).

Diskontatut kassavirrat on kuitenkin ikuisuudesta tähän päivään arvailtuja, vs. multippelit ovat staattisia läpileikkauksia tästä hetkestä jotka kuitenkin juontuvat oletuksista liittyen noihin pitkän aikavälin kassavirtoihin vaikka useat meistä (minä mukaanlukien) oikovat heittämällä vain mutulla multippeleita osakkeiden päälle. Kuten kanssasijoittaja @KalleH hyvin tiivisti:

Huolimatta oikomisista, Qt:n omistajana yritän ainakin jollain tasolla muodostaa käsityksen Qt:n käyvästä arvosta. Milloin se maksaa liian vähän (esim. maaliskuussa 2020 se alkoi tuntumaan siltä…) ja milloin sen hinnoittelu on hyvin liberaalia (se olisi sitä tuolla EV/Sales 50x tasolla ![]() ). Tällöin sijoitusprosessi on systemaattisempi ja yli ajan lopputulema sijoitusten kanssa parempi, tai näin ainakin itse uskon. Toki jotkut pärjää puhtaalla mutullakin vuosikymmenestä toiseen, mutta en itse laske sen varaan.

). Tällöin sijoitusprosessi on systemaattisempi ja yli ajan lopputulema sijoitusten kanssa parempi, tai näin ainakin itse uskon. Toki jotkut pärjää puhtaalla mutullakin vuosikymmenestä toiseen, mutta en itse laske sen varaan.

Mikä Qt:sta omasta mielestäni tekee vaikeasti arvioitavan on se seikka, että yhtiön kasvumahdollisuudet ovat niin suuret tosin aiemmin täällä murehdettiin rajallisesta määrästä kehittäjälisenssejä, mitä voi myydä mutta jakelulisensseissähän pitkälle katsoen lähinnä mielikuvitus on rajana. ![]() Toista se on esim. Admicomin kanssa jonka lammikko on melko pieni ja on “helppo” muodostaa nopeasti kuva, missä lammikon rajat menevät (ja silti aliarvioida alakanttiin paljonko muut sijoittajat ovat valmiita tuosta ankasta maksamaan siellä lammikossa…

Toista se on esim. Admicomin kanssa jonka lammikko on melko pieni ja on “helppo” muodostaa nopeasti kuva, missä lammikon rajat menevät (ja silti aliarvioida alakanttiin paljonko muut sijoittajat ovat valmiita tuosta ankasta maksamaan siellä lammikossa… ![]() ).

).

Toisekseen vaikka Qt:n kassassa oli pari euroa pari vuotta sitten, on yhtiöllä parin vuoden päästä 100 MEUR kassa (per Mikaelin ennusteet) ja rahaa tulee ovista ja ikkunoista. Siinä yhtiö saa (yhdistettynä korkealle arvostettuun osakkeeseen) mukavasti ruutia tehdä yritysostoja joilla kasvutarinaa voi muokata ja parantaa (myös huonontaa mutta eiköhän Qt:n johto ole jo todistanut osaamisensa).

Eräs sijoittaja X on tokaissut, että lopetti kokonaan numeroiden tuijottamisen ja rupesi sijoittamaan vaan “tiimeihin” eli ihmisiin ja triplasi tuottonsa sen jälkeen. Ehkäpä Qt: kanssa sopii sama lähestymistapa, jos ei nyt kuitenkaan ihan kokonaan unohda arvostuskuvaa… ![]()

60 tykkäystä

Ehkä vielä lisään sen, että edelleen yksi pääsyitä miksi olen verrokkeihin vertaamisesta niin kriittinen (yritän peitellä sitä videoilla vaihtelevalla menestyksellä…) että siinä melkein väkisin tulee aina mutkan myöhässä.

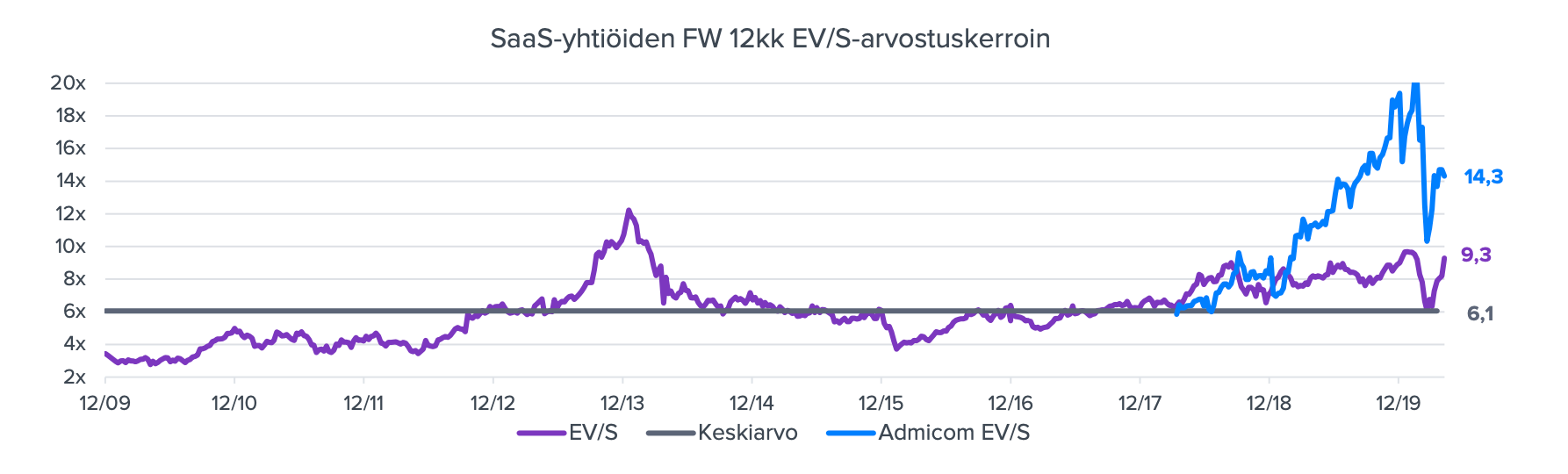

Mitä jos Saas-sektori menisi vaihteeksi pois muodista? Saas-yhtiöiden kertoimet ovat vaihdelleet reilun kymmenen vuoden aikana tällaisella haarukalla. Kuva löytyy Admicomin laajasta rapsasta:

Jos EV/S romahtaisi taas kutoseen, olisimmeko me kaikki täällä huutamassa, miten Qt on nyt täysin yliarvostettu? Ja jos Qt itse romahtaisi EV/S kutoseen, olisimmeko huutamassa miten se on linjassa “verrokkien” kanssa eikä se ole lainkaan kiinnostava, ostetaan Piippoa ja Nordeaa sen sijaan? Ja mitä jos jälleen kauneuskilpailu julistaa Saas-sektorin kaikista kuumimmaksi ja EV/S hyppää yli kymmeneen sektorilla ja yksittäistapauksissa EV/S 50x on uusi musta?

Verrokkeihin vertaaminen on kivaa silloin kun ne lentää korkealle ja pysyy siellä, mutta osakkeiden arvostus harvoin pysyy paikallaan. Jotain yleisestä mielenkiinnosta verrokit kertoo ja on tärkeä olla hajulla mitä muut ajattelee kuten @Aston_Livingstone sanoo. Mutta jos ei voi tietää mikä seuraavaksi on muodissa, tulee melkein väkisin jälkijunassa markkinan liikkeissä vs. se että rakentaisi kuvan arvostuksesta suoraan yhtiön fundasta, hahmottelee vähän sen potentiaalista kasvu-uraa ja kannattavuutta jne.

40 tykkäystä

Verneri, jos Qt arvostuskertoimet romahtavat verrokkien mukana, niin silloin minä sanon, että naurettavan halpa ja ostan lisää? vaikka olisi vähän duffelia tullut…

9 tykkäystä

Onhan meillä tietysti myös olemassa kassavirrattomia ei-finanssi-assetteja kuten kulta tai bitcoin, joille on olemassa kassavirrattomia tapoja määritellä arvo (mm. kysyntä & tarjonta), mutta ei mennä siihen ![]()

Kysehän ei nyt välttämättä ollut siitä etteikö osakkeiden valuaatiossa pitäisi arvioida tulevia kassavirtoja, vaan siitä että DCF-malli ei kaikissa tilanteissa ole paras työkalu siihen. Jos yhtiö kasvaa tai sen kannattavuus paranee erityisen rajusti, yhtiö kasvaa tai sen kannattavuus paranee tarkastelujakson ulkopuolella, yhtiöllä ei ole terminaalivaihetta tai yhtiön kassavirtoihin liittyy huomattavia, äkillisiä ja äärimmäisiä riskejä kumpaankin suuntaan, niin tuo DCF-malli menee helposti hulluksi. Tyypillinen DCF-malli on työkaluna tietysti täysin päihittämätön vakaissa ja hitaamman kasvun ympäristöissä, mutta siihen sisäänrakennettujen rajoitteiden vuoksi täysin epäkäytännöllinen mm. näiden teknojen ja lääkeyhtiöiden kohdalla.

Kuvitellaan että jonkun tappiollisen kaksinumeroisen kasvuyhtiön fair value aidosti olisi EV/S 100x. Jos koitat syöttää nuo multippelit DCF-malliin ja päästä tuohon lopputulokseen, niin DCF-malli alkaisi näyttämään niin järjettömältä, että et voisi millään hyväksyä lopputulosta. Sama ilmiö tulee jo usein vastaan EV/S 50x ja jopa EV/S 20x kertoimilla. Neliön muotoinen palikka ei mene ympyrän muotoiseen reikään ![]()

Vaikka multippelien takana onkin siis oletuksia pitkän aikavälin kassavirran luontikyvystä, niin niiden avaaminen ei välttämättä käytännön sijoituspäätöksissä johda mihinkään järjelliseen lopputulokseen. On tietysti hyvä ymmärtää millaista kasvun ja kannattavuuden parantumisen yhdistelmää EV/S 20x implikoi (todella suurta!), mutta jos makrotilanne säilyy stabiilina, niin kertoimet voi ja mielestäni kannattaakin käytännössä ottaa ulkopäin annettuna ja keskittyä ennustamaan liiketoiminnan lähitulevaisuuden kehitystä.

Jos verrokkien EV/S romahtaisi EV/S 6x tasolle, niin minä ainakin sanoisin että Qt:ssa on arvostuskertoimien pohjalta merkittävää laskuvaraa ![]() , vaikka liiketoiminta jatkuvasti nostaakin niitä pohjalukuja joiden päälle se kerroin lyödään

, vaikka liiketoiminta jatkuvasti nostaakin niitä pohjalukuja joiden päälle se kerroin lyödään ![]() . Tässä pitäisi tarkastella että riittääkö liiketoiminta kompensoimaan laskevat multippelit

. Tässä pitäisi tarkastella että riittääkö liiketoiminta kompensoimaan laskevat multippelit ![]() ? Toki jos Qt EV/S romahtaisi 6x tasolle ja verrokit olisivat vaikkapa 20x, niin sanoisin että kurssiin saadaan vetoapua sekä joka vuosi paranevasta liiketoiminnasta

? Toki jos Qt EV/S romahtaisi 6x tasolle ja verrokit olisivat vaikkapa 20x, niin sanoisin että kurssiin saadaan vetoapua sekä joka vuosi paranevasta liiketoiminnasta ![]() , että paisuvista kertoimista

, että paisuvista kertoimista ![]() eli

eli ![]()

Mikäli Qt olisi arvostuskertoimien osalta verrokkien kanssa täysin linjassa eikä makrotilanne muuttuisi, niin kurssinousu perustuisi lähinnä liiketoiminnan kehitykselle (joka on Qt:lla erinomainen!). Miksi ostaa siis Piippoa tai Nordeaa, joiden liiketoiminta on lähtökohtaisesti surkeaa?

En ole kovin innostunut noista koko sektorin kaappaavista keskiarvoista, koska samaan sektoriin mahtuu monenlaista firmaa ja mitä vähemmän identtisiä verrokit ovat, sen arvottomammiksi vertailuvaluaatio muuttuu. Mutta kyllähän se silti pitää aina ottaa huomioon että mitä verrokeista maksetaan, koska muuten mennään täysin metsään arvioidessa osakkeen tulevaa hintakehitystä. Mikäli kaikki lähes identtiset verrokit ovat EV/S 50x ja sinä ennustat että firma on kallis arvolla EV/S 20x, niin olet mielestäni täysin väärässä! Mikäli mallisi ennustaa alle EV/S 50x, niin mallisi on myös väärässä ![]()

(Tämä ei muuten missään nimessä ollut kannanotto että onko Qt halpa vai kallis. Tutkitaa asiaa ja tehkää siitä omat laskelmanne ja päätöksenne ![]() )

)

29 tykkäystä

Taas olis ilmaista seminaaria tarjolla. Ke-Pe kestää

Lisäys: taitaa olla vain alan ihmisille?

8 tykkäystä

Qt on pitänyt ennallaan aiemman strategiakauden tavoitteen saavuttaa 100 MEUR:n liikevaihto ja yli 15 %:n liikevoitto vuonna 2021. Odotamme ohjeistuksen heijastelevan tätä tavoitetta, mikä vastaisi vähintään 25 %:n kasvua (ennusteemme 36 %). Yhtiö on perinteisesti lähtenyt vuoteen varovaisella ohjeistuksella.

Yhtiön voimakkaan kasvun jatkumista tänä vuonna ja sen jälkeen tukevat useat ajurit. Arviomme mukaan jakelulisenssien kasvuvipu on vielä näkemättä, mutta nopeasti kasvanut kehittäjälisenssien myynti ennakoi hyvää tämän osalta. Toinen vahva kasvuajuri on Qt:n siirtymä kertalisensseistä jatkuvien tilausten lisenssimyyntiin, mikä nopeuttaa liikevaihdon tuloutumista sekä nostaa kehittäjälisenssien keskihintoja. Lisäksi yhtiölle suotuisat markkinatrendit voimistuvat näkemyksemme mukaan lähivuosina.

30 tykkäystä

Mulle kyllä olis aikamoinen pettymys, jos ohjeistus säilyy tuossa 100 miljoonassa. Tästä ois tulossa aika paljon hitaamman kasvun vuosi. Eihän sillä pitkällä aikavälillä niin väliä olisi, mutta en mä ymmärrä mihin loppuvuoden trendi ois tyssännyt.

1 tykkäys

Näkyvyys on varmasti kohtalaisen hyvä jo tässä vaiheessa joten en olisi yllättynyt jos saataisi hieman rohkeampi ohjeistus.

Toivottavasti saadaan huomenna Vareliuksen haastattelu. Uskoakseni yksi odotetuimpia haastatteluja Indereksen historiassa.

8 tykkäystä

Kyllä on luvattu. Toivottavasti saadaan vielä erikseen Mikaelin haastattelussa ns. jälkilöylyt eli pari videota olis tilauksessa heti…

Tarjoilija! ottaisin tuplana!

60 tykkäystä

Muistelen joskus pari vuotta sitten kun ekaa kerran tutustuin QT-yhtiöön. Katselin Mikaelin gonzo-tyylistä videota QT:n kehittäjäpäiviltä jostain päin Saksaa. Se mikä minut vakuutti oli developersien tyytyväisyys tuotteeseen. Ekat QT meni ostoon 8 eurolla.

11 tykkäystä

Olisi mielenkiintoista, jos @Mikael_Rautanen kysyisi Vareliukselta kahta asiaa: 1) onko Qt harkitsemassa lähiaikoina rinnakkaislistautumista New Yorkiin, ja 2) kuinka paljon Qt:lle on jo tullut renkaanpotkiskeluja yritysoston merkeissä. Ja sitten kiinnostaisi vielä Mikaelin näkemys Unitystä Qt:n verrokkina.

7 tykkäystä

Kaikille uusille seka myos vanhoille sijoittajille…tassa kaikki Inderes & Juha haastattelut sitten Q4 2017. Laitoin myos omat yhteenvedot englanniksi, silla naita yhteenvetoja olen jaellut myos joillekin tutuille kv-sijoittajille viime aikoina. Ehka pienin pieni syy minka takia kiinnostus ulkomailta on lisaantynyt (siis oikeasti todella pieni vaikutus)… ![]() Toivottavasti sallitte taman, kaikilla Inderes-Qt faneilla kun on varmasti jo positio rakennettu

Toivottavasti sallitte taman, kaikilla Inderes-Qt faneilla kun on varmasti jo positio rakennettu ![]()

Q4 2017

POST Q4 2017 (Organic growth 20.7%)

• Negative profit warning. 3 big license deals moved to 2018. You should see this in H1 2018. Also, FX was a headwind in 2017. US & Asia in USD. Topline growth should accelerate in 2018.

• Sales organization. A couple of years ago we bought the product and R&D from Nokia, no sales people. Today, we have around 100 sales people. Also, much easier to recruit more people to sales. 100 sales people is not a big number for an organization which do business in many regions.

• The importance of graphical user interfaces will increase. First phones, now many other devices. In cars, infotainment systems get bigger, there will be more and more head up displays etc.

• Competition. We have a horizontal product. Coffee machines, refrigerators, cars, defence industry. But there is more and more competition, in each segment. But no other technology is able target as many industries as we can.

• 2018 will be a year of investments. Product is good but we need more people. We will still lose money but better to follow the revenue growth.

Q2 2018

POST Q2 2018 (Organic growth 57.9%)

- Very good H1 2018. Several big license deals in Q2 2018.

- Much slower growth in H2 2018. Don’t look at our business on a quarterly basis.

- Customers buy developer licenses now. Runtime fees will really start to kick in at the end of 2019 and during 2020.

- Most of the deals we signed in Q2 2018, involved the runtime license as well. So the revenue from runtime will come later.

- We get very good customer feedback. Over 95% of the feedback we get is “massively” positive.

- We have been bringing Design Studio & 3D studio to the market. No need to be 100% developer, easier to design. Very good feedback.

- 13-14 of the largest auto OEMs are our customers. Some use more, some use less.

Q4 2018

https://www.inderes.fi/fi/videot/qt-q418-yhtio-porskuttaa-suunnitelmien-mukaisilla-urillaan

POST Q4 2018 (Organic growth 7.3%)

- No need to be worried about slower growth. You should take a look at the growth numbers on an annual basis. 2019 should be good again.

- In terms of EBIT, we want to invest a lot to grow. We see that the market grows quickly and our position is great.

- Runtime fees. 30% YoY. This should start to accelerate significantly in 2020. We have pretty good visibility to that. But we will only report these on an annual basis. Some clients pay on a quarterly basis, some semi-annually.

Q2 2019

POST Q2 2019 (Organic growth 3.3%)

- Everything went as planned. Q2 2018 strong comparable but we were still able to grow. Our business should accelerate in H2 2019. No need to worry about.

- Partnership with LG. Important strategic partnership with them. LG CTO signed the papers; LG obviously wants to show that Qt is an important partner. Not only Smart TVs, LG wants to be a leading player in automotive, robotics etc. LG doesn’t only buy Qt for themselves but also resell Qt technology for their customers. We should really start to see this partnership to bear fruit at the end of 2020 and forward.

- Any other major partnerships? Well, most often big companies don’t want to disclose everything. But I can tell you that there are a lot of big names who use Qt and for example in 2 weeks I will travel and meet really big names and top management. Some of them already use Qt but want to expand its usage, some are new.

Q4 2019

POST Q4 2019 (Organic growth 49.3%)

• Pretty good quarter. What is the most important thing to highlight is that there were not any big license deals (not like Q2 2018). Tulos tuli “normisuorituksella” ![]()

• I am pretty happy that while Asia is the region where we started the latest, we have been able to create strong relationships surprisingly fast.

• Runtime fees should really start to kick in in 2021 & 2022 & 2023. We sell a lot of developer licences now and then runtime fees will come later.

• Remember that there are many other industries than automotive. Automotive is putting a lot of resources today, but many other industries will come later.

• We will publish our 2025 strategic plan during spring.

• We have invested a lot money to build a global sales network. It will grow, but we are quite happy how it looks today. In the future, most investments will most likely be related to the expansion of our product portfolio. MCU is a good example. We already had a global sales network so it was just to put the slides to our sales people and they were ready to sell.

• Competitive landscape. We have always had competition. Many competitors focus only on one industry or one segment of the industry. Our biggest competitive advantage is that you can use Qt for so many different applications and for so many different industries. It’s a growing market and the competition is likely to intensify but for instance a couple of years back there were some competitors who were at the same line as we but today they are well behind us. Execution is the key. We have an excellent product.

Q2 2020

POST Q2 2020 (Organic growth 26.9%)

• Again, “normisuoritus” ![]() No big license deals. A good quarter, especially considering ongoing Covid-19. Our clients continue to develop new things.

No big license deals. A good quarter, especially considering ongoing Covid-19. Our clients continue to develop new things.

• Runtime fees. Could slow down a bit in H2 2020 given the current environment.

• Covid-19 has actually shown how horizontal product we have, how many different things you can do with Qt. Some product categories are selling well, automotive for example taking a hit.

• In the beginning of the quarter, we launched for our sales people a so-called new logo bonus. So, paying a bonus for all sales people if they bring a new customer. I am satisfied with the number of new logos we got in Q2.

• EBIT. Already 20% EBIT margin in Q2. It was exceptional quarter due to Covid-19, distance working etc. Well, we should at least get 20% in 2025E as we state in our strategy.

78 tykkäystä

Varmasti huomenna ennätyskiireinen ja jännittävä päivä tiedossa, niin sijoittajien kuin analyytikoidenkin osalta. Samanlaisia asioita ja kysymyksiä tuli myös minulla mieleen ja ajattelinkin kysäistä, kerkeätkö @Mikael_Rautanen ottamaan vielä vastaan foorumia askarruttavia kysymyksiä itse haastatteluun tai jälkilöylyihin?

Inderes: “…nostaa kehittäjälisenssien keskihintoja”.

Mikähän se keskihinta on?

Alustavat kysymykset olen jo laittanut yhtiölle, otin tuon Nyse-kysymyksen mukaan! Yritysostosta en kysy, koska yhtiö ei tähän voi/saa vastata…

Ajattelin kysyä kehittäjälisenssien myynnin kasvun syitä, milloin runtime-kiihdytys lähtee, subscription-siirtymän vaikutuksia, investointi/yritysostokohteita/pidempää visiota (huomioiden mcap) sekä riskit / mikä voisi mennä pieleen. Jos näiden ulkopuolelta jotain isompia teemoja niin saa pingata, kovin detaileja kysymyksiä pyrin välttämään kun tehdään isommalle yleisölle mielellään suht napakkaa haastattelua ![]()

80 tykkäystä

Jos itse tiedote ei tähän tarjoa infoa, niin aina kiinnostaa onko osarissa mukana isoja kauppoja vs. “normisuoritus”, ja miten etenee kauppa maanosittain (etenkin nyt koronan aikana voi olla mielenkiintoisia ja merkittäviäkin eroja)?

Nämä sinänsä sellaisia, että ne voi ujuttaa vaikka alun “Miten kuvailisit vuotta ja qnelosta omin sanoin” -kysymykseen.

4 tykkäystä