Hetki on nyt. Tämä oli viimeinen piste, missä heikkous olisi tullut. Nyt mennään lujaa. Unicorn.

5 tykkäystä

Hyvin tulee uusia tuotteita, taaskin oli johonkin uuteen hommaan… Kasvua ja panostuksia jatkettu ja etukenossa ollaan… Silti menossa jo voitolliseksi, vaikka kuinka tappiolle piti päästä.

Viestintä on ollut selkeää ja homma etenee.

4193 kpl…! Ainakin kovasti toivon, että onnistuu jatkossakin

1 tykkäys

No posikritiikkiä olen antanut monta kertaa, ymmärrän ilman muuta että analystin pitää olla inhorealisti, mutta olen pitkin matkaa kommentoinut, että 2021 tavoitteen toteutuessa target 25e ei ole osuma, vaan silloin se hinta on min. 50e. Pitää ymmärtää osakepsykologiaa, massahysteriaa, mitä meno isossa maailmassa on jne. Nimittäin, tämä firma kun ei ole Suomi-firma, vaan globaali.

Suurin pelkoni on, että joku maksaa nykykurssiin 100% komiikan, ja ostaa pois. Sekin on liian vähän.

Nimim. alusta asti tätä keissiä lompakollaan seurannut.

2 tykkäystä

Itse napsin 6 ja 6.6 tasosta ja todella monta kertaa nousevilla kursseilla

1 tykkäys

Jes! Right Thinking! ![]() Itse ostin melkein saman määrän annista hintaan 5,1e.

Itse ostin melkein saman määrän annista hintaan 5,1e. ![]()

1 tykkäys

Sorry taisin eksyä väärään seurakuntaan

4 tykkäystä

Juuh, rauha =D

P/ellä on aikansa ja paikkansa. Ehkä toistan itseäni, mutta qt:n 2020 p/e 40 ei tahdo kertoa juurikaan yhtiön arvostuksesta mitään, koska vuonna 2020 menee kasvupanostuksiin vielä normaalia isompi siivu. Ei ole kuitenkaan missään nimessä väärin tarkastella ens vuoden (tai nykyistä) arvostusta. Ehkä käyttäisin kuitenkin 2020 arvostuksessa p/s kerrointa (joka on reilu 5). 2021 voisi jo p/etäkin käyttää apuna?

Miten te enemmän perehtyneet ja tähän sijoittaneet näette sen, että yhtiön tuloskunto kohentunee huimasti ens vuodesta eteenpäin? Olisiko parempi jos yhtiö jatkaisi panostuksia tehden nollatulosta, vai haluatteko jo vähän turvaa osingosta? Millä tavoin te määrittelisitte yhtiön arvostuksen jos yhtiö päättäisi investoida kassavirrat kasvuun vielä muutaman vuoden, eikä näinollen laskelmissa voida ‘ankkuroitua’ vuoteen 2021? Vai onko tuo nouseva tulos lähivuosina juurikin se mihin tässä casessa nojaudutaan?

3 tykkäystä

Varmasti alkaisimme panostuksista huolimatta saada tietoa tuotelisensseistä ja tuesta, jolloin voitaisiin arvioida miten liiketoiminta alla kehittyy. Siitä sitä voisi haarukoida.

1 tykkäys

2020 pitäisi alkaa tulla tuotelisenssit tuotteita laajemmin myyntiin, mutta oletus on varmasti, että 2020 on alku ja myynti kannattavasti skaalautu ja kumuloituu ajan edetessä.

3 tykkäystä

Käsitykseni ja olettamukseni on, että myynti- ja teknologiapanostuksia jatketaan nykyiseen tahtiin tulevina vuosina. Liiketoimintamalli ja tuotteet ovat osoittaneet toimivuutensa (vähintään satoja lisenssisopimuksia taskussa), joten tämä on ihan loogista kun jakamaton ja kasvava markkina odottaa ottajaansa…

Lisenssimyyntien pitkistä hännistä johtuen tuossa voitollisuudessa on lähinnä siitä kyse, että tuotteista alkaa virrata pitkän odottelun jälkeen kassavirtaa sisäänpäin (€/myyty graafinen käyttöliittymä). Qt skaalautuvuus on korkea…

2 tykkäystä

Tässä on ihan mukava olla mukana. Ei ilmeisesti ole ulkomaiset omistajatkaan vielä kovin isosti heränneet tähän?

2 tykkäystä

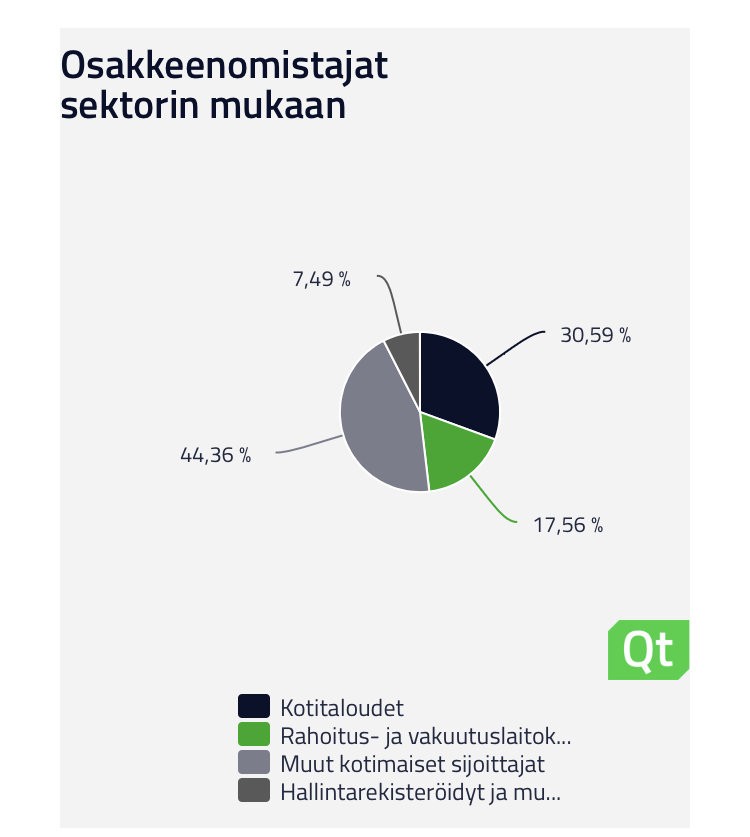

https://investors.qt.io/fi/financials/shareholders/

Hallintarekisteröityjä 7.5% vain. Muuten kyllä vahvasti ingmanien yhtiö.

2 tykkäystä

Aa niinjuu. Panostuksia ei juurikaan lasketa, vaan se skaalautuvuus nimenomaan alkaa puskea jo kulurakenteen läpi.

1 tykkäys

![]() hurmosta pitää olla!

hurmosta pitää olla!

2 tykkäystä

Jep, suosittelen juurikin avaamaan katsantokantaa, ja katsomaan Suomen ulkopuolelle. Kun olen jonkin aikaa ollut fool.comin asiakkaana, ja sitä kautta seurannut SAIRAITA jenkkifirmojen valuaatiota, tajuan sen verran, että sen kerran, kun meiltä Suomesta löytyy aito ISO tekijä globaalille tekkimarkkinalle, niin, pitää katsoa jenkkilän mallia arvostuksista.

Tämä firma kun saavuttaa Unicornin, se on vasta ensimmäinen vaihe. Listaus jenkkeihin, ja 10x hintaan. Käykääpä katsomassa vaikkapa Appian-nimisen firman valuaatiota ja lukuja… Enkä usko firmaan kyllä hirveämmin…

1 tykkäys

Olen pääomistajia kontaktoinut, etteikö sitä jo listaus jenkkeihin, aivan eri valuaatio. Tällaista firmaa ei Suomesta aiemmin ole löytynyt kuin Qt. Perustavalla tasolla oleva uniikki teknologia.

1 tykkäys

Tähän asti jätskiporukka on ollut positiivinen tekijä itselleni, lähinnä siksi, etteivät ihan heti ole myymässä, ja tuovat stabiiliutta, vrt. aiempi Digian pääomistaja…

Mutta, jos eivät ymmärrä omistuksen kehittämistä globaalissa mittakaavassa, ovat rasite.

→ jenkkilistaus.

1 tykkäys

no nyt on kovaa menoa! pitää katsoa jo vähän 2021 pidemmälle! sopii mulle hyivn kyllä ja potentiaaliahan on!

2 tykkäystä

Sori, en nyt ihan ymmärtänyt mitä tarkoitat. Selvennätkö, kiitos?

1 tykkäys