Nyt on kyllä jäänyt pahasti tankkaamatta matkalla. Harmittavan isot tuotot jäänyt saamatta. Muuten toki hienot numerot, mut silti, mikä mahdollisuus tuossa olisi.

3 tykkäystä

Olen pahoillani, olen töissä ja memegeneratorille ei ole juuri nyt aikaa. Tuli 100e bileet yllätyksenä.

15 tykkäystä

91 tykkäystä

56 tykkäystä

Osallistun juhlallisuuksiin hillitysti kun ei kerkeä koneelle ![]() seuraava välietappi siten 200€

seuraava välietappi siten 200€

![]()

47 tykkäystä

Kai tähän voi olla tyytyväinen ![]() Mukana kyydissä 2.21€ & still going strong

Mukana kyydissä 2.21€ & still going strong

93 tykkäystä

kai oot ostanut lisää matkalla ? ![]() vieläkö saa hehkuttaa, paljonko 100 minuttista on jäljellä. Eikö olekin kiva istua kyydissä vaikka tuotto% on isot, en nyt sano, että onko tämä oikea kurssitaso tai muuta, mutta olis kauheata ollut myydä kaikki jossain 30 eurossa…

vieläkö saa hehkuttaa, paljonko 100 minuttista on jäljellä. Eikö olekin kiva istua kyydissä vaikka tuotto% on isot, en nyt sano, että onko tämä oikea kurssitaso tai muuta, mutta olis kauheata ollut myydä kaikki jossain 30 eurossa… ![]()

Ei kai tässä kun istutaan kyydissä vaan sitten sitä Nasdaq listausta odotellessa ja 200 dollaria / osake?hassulta tuntuu myös nousu% monesti niille ensimmäisille erille, kun esim. 100 euron kohdalta 5% nousu olisi 80% nousu 6 euron QT osakkeille…

3 tykkäystä

EDIT: ![]() Mahdollisesti lyödään q4/20 huippuluvut jo ekalla kvartaalilla…

Mahdollisesti lyödään q4/20 huippuluvut jo ekalla kvartaalilla…

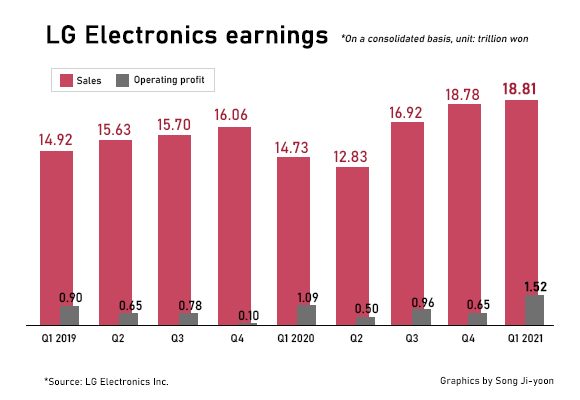

LG Electronics Inc. on Wednesday expected its best-ever quarterly performance in the first quarter as its home appliance and TV sales apparently basked in pent-up demand amid the pandemic.

In its earnings guidance, the South Korean tech firm projected its operating profit at 1.51 trillion won (US$1.3 billion) for the first three months of 2021, up 39.2 percent from a year earlier.

LG also expected its first-quarter sales at 18.8 trillion won for the January-March period, up 27.7 percent from a year earlier. The figure is also above the market consensus of 17.9 trillion won.

Should its forecast stand, both sales and operating profit will be the largest for any quarter in its history, beating revenue of 18.78 trillion won in the fourth quarter of 2020 and operating income of 1.24 trillion won in the second quarter of 2009.

29 tykkäystä

nunogones: “Pahoittelut @Masse tämän kunnian viemisestä sinulta”

Ei tarvitse pahoitella, setä luopui Kuutin 100 eetun ATH-hehkuttelun etuoikeudesta jo tuossa aiemmin. Sen verran koville otti Aston Livingstonen kuolema.

Näin siis setä äskettäin kafferoomissa:

“Joku muu saa vetää tänään Kuutin ATH:t. Sedällä suruaika, ei vaan pysty …”

Pätee edelleen, mutta sen verran sanottakoon, että jos 100 eetun kunniaksi joku ex-Aston @timontti työntää tänään Masse-sedän Ferrarilla torin laitaan vähän Kuutti-typyköitä katsastamaan, niin setä ei todennäköisesti vastusta ![]()

Masse-setä, FA, … ja 100 eetussa Pulkkiset ja muut poliisit ei kansan riemua halua/viitsi/pysty estämään - kylä jämpi on niin ![]()

![]()

64 tykkäystä

Miten salkussa majaileviin kuutteihin nyt pitäisi suhtautua, kun niistä olisi tänään saanut satasen kappale. Kun en myynyt, tein tosiasiassa päätöksen pitää kuutit. Tai oikeastaan olen samassa tilanteessa kuin olisin ostanut kuutit sadalla eurolla kappale. Mikä olisi järkevä riski/hyöty-suhde kuuttien omistamisessa? Omassa mielessäni olen asettanut stoplossin -25% (nyt 75€), jos lasku johtuu yhtiön tekemisistä. Seurattuani tätä foorumia, Inderesin analyyseja ja tuloshaastatteluja uskon, että yhtiöllä on tilaa ja kyvykkyyttä kasvaa vielä reilusti. Joten asetan riski/hyötysuhteeksi 1/4 ja pysyn kyydissä pitkäänkin tavoitteenani 200 € per osake. Tavoitteen voisi saavuttaa esimerkiksi siten, että QT:n liikevaihto/voitto kaksinkertaistuu ja samalla arvostustasot olisivat samat kuin tänä päivänä. Menee vuosia, mutta mikä tässä odotellessa. Eeppinen matka jatkuu.

11 tykkäystä

Viikinkipäällikö pohti samaa kuin ylläoleva kanssasijoittaja. Mikä olisi hyvä hinta höylätä,keskihinta itsellä 37€ ja kuutti on 30% salkusta.

Tänään olisi saanut satasen. Mutta nyt kun se on mennyt rikki niin mitä seuraavaksi? Runtimet alkaa vasta tulemaan läpi… mietin position pienentämistä muutaman kympin kun tähän saa lisää päälle, ihan salkun riskinhallinta syistä. Onhan tuolta noita kvartaalituloksia tulossa ja niistä on odotettu kovia. Jos kasvu jää kovista odotuksista niin siinä saattaa päästä tankkaamaan. Jos tarina ja sen kulku jatkuu samalla tavalla kuin nyt niin eipä ole kiire lähteä kelkasta. Mutta jossain vaiheessa se exit pitää tehdä koska jokaisella firmalla elinkaari

5 tykkäystä

Minäkin innostuin meemeilemään kun Qt saavutti hienon rajapyykin! Tosin nykyisessä ympäristössä SaaS-yhtiöiden arvostustasot ovat niin tuulesta temmattuja, että kurssi voisi yhtä hyvin olla jotain aivan muuta ![]()

28 tykkäystä

Muutama hieman yleisluontoinen ajatus: riskien hallinta on aivan pätevä ja ymmärrettävä syy keventää. Kukin asettaa tai jättää asettamatta rajoja paljonko yhden osakkeen paino voi salkusta olla. Itsellä kun tällaisia rajoja ei toistaiseksi ole määritelty, niin en lähtisi kiveen hakkaamaan tasan mitään “myyntihintaa”. Seuraa herkeämättä tietenkin kokoajan tilannetta ja yhtiön kehitystä, mutta Qt:lle on hieman vaikeampi asettaa mitään samanlailla järkevää myyntihintaa", vrt. ostat UPM:ää p/b 1:llä ja myyt kun on 1,x, kärjistäen.

Qt on nykyisellä arvostuksellaan entistä herkempi sentimentille, ja matka tulee varmaan siksikin olemaan hieman vuoristorataa. Kannattaa ainakin varautua tähän. Bisnes sen sijaan tuntuu kvartaali kvartaalilta paranevan. Edessä on iso ja mahdollisuuksia täynnä oleva markkina.

Kuten sanottua, Qt:n käyvän arvon haarukoiminen ei ole ihan mikään helppo juttu (ainakaan minun mielestäni) , esim. Juha Kinnunen kirjoitti vast’ikään aika hyvin “kuvitteellisesta” (oli se oikeastikin!) mega-kasvajasta. Näillä kasvun kulmakertoimilla se on aika hemmetin herkkää.

Jos siitä arvosta on silti itselle muodostunut vahva käsitys, niin toki sitten voi aina sen perusteella ostaa tahi myydä. Tai vaikka teknisen analyysin, jos se sattuu olemaan se oma leipälaji. Itse onnistuin ostoni tekemään kun tämän saattoi piirtää konservatiivisilla arvioilla ja silti oli hyvä tuotto-odotus. Nyt minulla on mielessä enemmän tuo bisneksen loistavuus; Qt tulee tekemään suht huikeaa kassavirtaa, oman pääoman tuottoa, tulosrivien kasvu tulee lähivuosina leikkaamaan aika railakkaasti nyt hirvittäviltä näyttäviä kertoimia, ja tuo optionaalisuus vielä kaupan päälle on ihan mellevä (nähdäänkö yritysostoja, ja jos nähdään niin mitä? Qt on isojen globaalien pelureiden tärkeä partneri jo nyt…)

All in all, ei sijoitusneuvoja, mutta Massemaisia kertomuksia omasta tekemisestä. Eiköhän tätä holdata ja ihmetellä mitä sieltä tuleekaan. Lisätään vielä, että olen hieman taipuvainen optimismiin. Eihän tämä ole kuin sen muutaman hassun pinnan Mikaelin tavoitehinnan yläpuolella. Eiköhän noita arvioita kasvusta ja kannattavuudesta potkita vielä moneen kertaan ees ja taas, ja taas enemmän ees ![]()

Helppo se on muuten huudella kun on omat ostokset tehnyt hyvissä ajoin ja maltillisilla arvioilla. Kiitokset vaan taas jälleen ketjun aktiiveille! ![]()

57 tykkäystä

Aamun QT-ennakossaan OP päivitteli suositustaan MYY-tasolle, target säilyy 89e. Analyytikko kommentoi, että LG:n matkapuhelinyksikön lopettaminen voi muutoksena “tehdä pienen loven Qt:n liikevaihtoon, mutta vaikutus jäänee vähäiseksi”.

En tiennytkään, että LG:n matkapuhelimilla oli osuutta Qt-sopimuksessa, tämä oli ihan uusi juttu ![]()

Nykyinen tavoitehinta perustuu 2023 EV/S 15x-kertoimeen.

74 tykkäystä

Joo, ja edelleen tuolla kummittelee tuo 15.8 miljoonan liikevoitto koko vuodelta, joka on käsittääkseni mahdollista saavuuttaa jo kahdella kvartaalilla ![]()

Sama ajatus oli täällä, että kännyköistä ei QT:lle tuloja tule. Muuta elektroniikkaa mennee siinä määrin enemmän kaupaksi tänä vuonna, että kompensaatiota tulee sieltä?

Kovin on ääni kellossa muuttunut, loppuvuonna 2020, OP: “QT:n kyydissä nyt vaan kannattaa sijoittajan pysyä ja sietää ne matkalla tulevat töyssyt…”. Ei kuulosta kovin pitkäjänteiseltä. Noh, nämä on näitä pakollisia suosituksen kääntöjä ja vääntöjä…

35 tykkäystä

"Sales of Mercedes-Benz in the Asia-Pacific region rose 46.6% due to the continuing strong sales development in China: where a new record was achieved with 222,520 cars delivered in Q1 (+60.1%). In January, sales in China almost reached the milestone of 100,000 vehicles within a single month.

In the Europe region, brand deliveries were despite ongoing lockdown measures in many markets at the beginning of the year slightly above Q1 2020 (+1.8%). In Germany, Mercedes-Benz sold a total of 54,446 cars (‑15.4%).

Sales in the North America region totalled 88,318 units (+12.5%) with 78,256 passenger cars delivered to customers in the USA (+15.5%). Moreover, in the USA, Mercedes-Benz was the strongest-selling luxury car brand in Q1".

Mikä chip pula ![]() Toki vuosi on pitkä ja viiveellä tulee, mutta enteileehän tämä hyvää QT:n ja Mersun kannalta

Toki vuosi on pitkä ja viiveellä tulee, mutta enteileehän tämä hyvää QT:n ja Mersun kannalta ![]() +

+ ![]()

40 tykkäystä

Onko tietoa miten Digia peruja olevat Qt osakkeet käsitellään verottajan mielestä, eli onko hankintameno-olettama hyödynnettävissä kun osakkeet hankittu +10v? Carve-out todettiin että split toteutuu veroneutraalina osittaisjakautumisena mutta miten lie linjaus faktiseen luovutusvoiton.

2 tykkäystä

Eikös hankintameno-olettamaa saa aina käyttää? Se on 20%, jos omistus on ollut alle 10v. ja 40%, jos yli 10v.

Masse-setä, FA, vähän yllättäen verojuridiikan dosentuuri Helsingin yliopistossa jo vuodesta 1988 ![]()

45 tykkäystä

Uusi versio QT:n MCU:sta julkaistu

20 tykkäystä