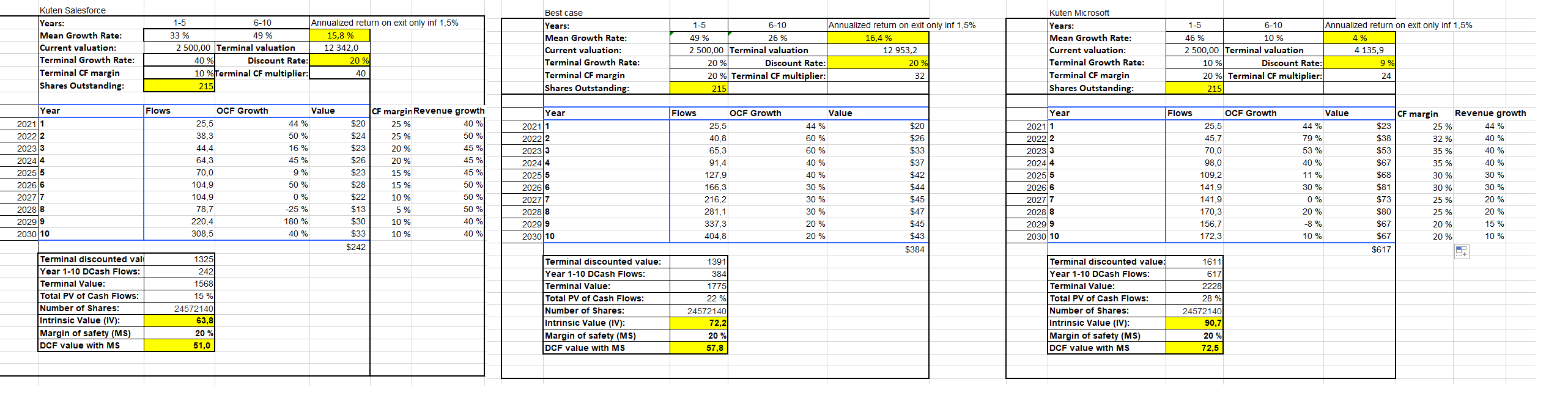

Tuossa omia pyörittelyitä. Tässä on erilaisia skenaarioita ja odotuksia. Huomioitavaa on että kaikissa terminaalisen arvon paino käyvästä arvosta on todella suuri näissä kaikissa. 10vuoden oletetut arvostukset on laskettu 2030DCF x (nettomarginaali% + liikevoiton kasvu%) x 0,8 eli oletuksena on että hyväksytyt arvostuskertoimet tulevat alas 20% nykyisistä. Korkojen vaikutusta arvioin annualisoidun tuoton kohdalla, tähän ei vaikuta discount rate. Eli kasvuyhtiön kohdalla kassavirta menee lähes kokonaan kasvun luontiin joten sijoittajan annualisoitu tuotto muodostuu osakkeen myyntivoitosta. Tähän olen olettanut 1,5% inflaatiokorjauksen mikä taitaa olla vähemmän kuin Inderesin ennusteissa. Toisaalta korkeampi 20% discount rate antaa enemmän turvamarginaalia koron nousulle. Eli jos korko on 1% annualisoitu tuotto on 19% jne. Tuohon case microsoftiin olen alkuun 2023 asti laittanut inderesin ennusteet marginaalista ja kasvusta. Tosin taisi olla että vuodelle 2022 tuloskasvun ennuste heillä oli 66% ja 2023 40%. Olen koittanut luvuissa mallintaa kypsän B2B SaaS yhtiön tulovirtaa, tietävämmät voivat tästä ohjeistaa lisää, en ole alan ammattilainen. Katsoin vain Microsoftinlukuja ennen Azure aikaa ja mallinsin ne tähän 10v kohdalle. Tässä keississä nykyhinnalla ostettuna myyntivoiton annualisoitu inf. korjattu tuotto olisi vain 4%. Omaan best case skenaarioon vaaditaan sitä 60% kasvua pari vuotta ja silloin päästäisiin 16% tuotto-odotukseen näillä hinnoilla. Jokainen voi itse miettiä tyytyykö tällaisen rakettivuoden jälkeen 4%, 8% tai 16% tuottoon vai vaatiiko vielä enemmän. Siihen voi sitte suhteuttaa minkälaista suorittamista yhtiöltä vaatii.

Edellisessä Inderesin videossa hehkutettiin Qt:n stickinessiä laitevalmistajien softapaletissa. Että kun kerran valitsee devaus työkalun on siitä vaikea luopua. Itse näen asian niin että jos yhtiö on nyt valmis luopumaan vanhoista työkaluista ja ottamaan Qt:n käyttöön on se myös valmis tulevaisuudessa (yli 3v tulevaan) luopumaan Qt:sta kun markkinoilla on seuraava parempi työkalu. Toki projektien ajan työkalut voi säilyä mutta kyllä ne keinot keksitään jos yhtiön tuleva kilpailukyky on siitä kiinni. Eli vaaditaan jatkuvaa best-of-class suoritusta jotta pysytään asiakkaiden käytössä.

Toki, mutta saa sitä muutkin liputtaa. Yleensä vaan käy niin että konsensus on keissistä erimieltä omaan näkemykseen verrattuna. Diskrepanssista johtuen kynnys hypätä kelkkaan on yleensä suuri. Lisäksi oma sijoitusstrategia ja horisontti voi olla aivan toista kuin muilla joten en tykkää huudella osta tai myy sitä tai tätä koska muiden riskin sieto voi olla jotain ihan muuta. Mutta voin toki liputtaa keissejä jahka taas ehdin kaivella lisää.

Myös mallisalkulla on muuuten tämä sama 20% tuottotavoite, joten en ole tämän kanssa yksin. Sieltä kannattaakin ottaa mallia ja lueskella inderesin uudet ostosuositukset läpi jos niistä löytyisi niitä 15+ keissejä ennen kuin mallisalkku niitä ostaa, koska silloin mennään usein 5-10% ylös kuten tiedät. Ei ole siis ennenkuulumatonta että niitä keissejä löytyy. Nyt tietenkin hankalampaa kuin viime vuonna.

Ensimmäistä kertaa osari jännittää todenteolla. Odotukset ovat ensi kertaa negatiiviset. Varsinkin viimeisestä osarista jäi fiilis, että subscription-malli pelasti, kun runtimet eivät näkyneetkään odotetusti kvartaalilla. Ovatko runtimet nyt alkaneet rullaamaan?

Toivottavasti Qt jatkaa salkun isompana (yli 2,5* seuraavaan positioon) myös huomenna ;D

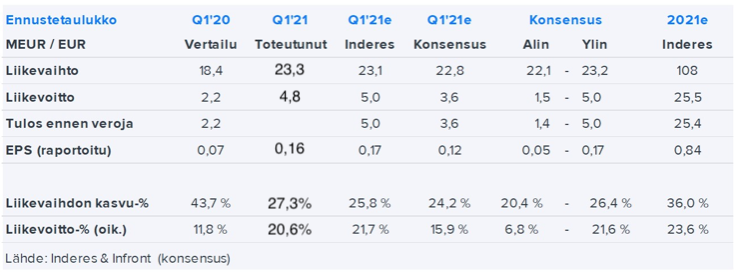

Erittäin vahva liikevaihdon ja liiketuloksen kasvu

Tammi-maaliskuu 2021

Liikevaihto kasvoi 27,3 prosenttia 23 362 tuhanteen euroon (18 356)*. Valuuttakurssien vaikutus vertailukauden liikevaihtoon oli -960 tuhatta euroa ja liikevaihto vertailukelpoisin valuutoin kasvoi siten 34,3 prosenttia.

Liiketulos oli 4 812 tuhatta euroa (2 174)

Liikevoittomarginaali (EBIT-%) oli 20,6 prosenttia (11,8 %).

Osakekohtainen tulos oli 0,16 euroa (0,07)

Lisenssimyynti ja konsultointi kasvoivat 40,1 prosenttia ja ylläpitotuotot laskivat -7,3 prosenttia. Valuuttakurssien vaikutus vertailukauden liikevaihtoon oli negatiivinen -960 tuhatta euroa, ja liikevaihto vertailukelpoisin valuutoin kasvoi siten 34,3 prosenttia.

Yhtiö arvioi liiketoimintansa lähivuosien kasvunäkymät erittäin lupaaviksi.

Tosin kurssi näyttää olevan vähän “meh” - odotukset olivat ilmeisesti kuumatkalla. Eli vastaus QT-osarireaktioon lienee “mörnii satasen nurkilla” ainakin tällä hetkellä.

Edit: väärässä olin. Taitaa olla että “meh” → -5% on päivän sana myös kotopörssissä. Pitänee niitä ostohousuja alkaa sovitella jalkaan…

Näin ohimennen kysyen, miksi usean kasvuyhtiön yrityksen liikevaihtoon valuuttakurssit vaikuttavat ainakin viimeaikoina aina negatiivisesti, kuten Qt taas? Voiko tilanne kääntyä joskus toisinpäin?