Myynnin prospektien määrä on erittäin hyvällä tasolla ja odotamme liikevaihdon kasvuvauhdin kiihtyvän selvästi vuoden viimeisellä neljänneksellä.

Tästä yllä olevasta kaiketi kumpuaa luotto ohjeistuksen pitämiseen.

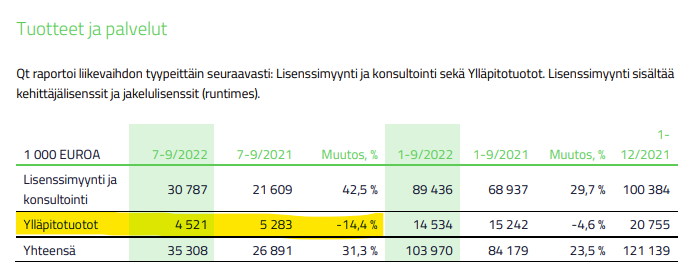

Luottoa piisaa:

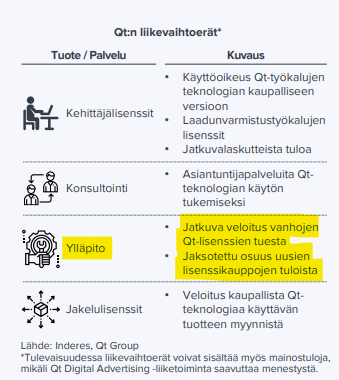

Monituoteyhtiöksi uudistuminen on olennainen osa pitkän aikavälin kasvustrategiaamme. Asiakassuhteen aloittaminen yhdellä ratkaisulla ja sen laajentaminen muilla tuotekehitystä tehostavilla työkaluilla luo hyvät puitteet kestävälle kasvulle. Vaikka haastava toimintaympäristö on hidastanut Qt Groupin liiketoiminnan kasvua tänä vuonna, emme näe mainittavia muutoksia pitkän aikavälin kasvumahdollisuuksissamme. Jatkamme investointeja tuotekehitykseen, myyntiin ja uusien ratkaisujen innovointiin strategiamme mukaisesti.

Markkina ei taida purematta niellä tuota ohjeistuksen lopullista pitämistä.

Sama kommentti lopussa kuin Q2-rapsassa:

Toimintaympäristön haasteista ja epävarmuudesta huolimatta Qt arvioi, että sen mahdollisuudet menestyä vuoteen 2025 ulottuvan kasvustrategian toteuttamisessa ovat edelleen hyvät.

Valuutoilla kyllä iso merkitys:

Valuuttakurssimuutosten vaikutus yhtiön koko vuoden liikevaihtoon tulee olemaan vahvasti positiivinen, jos valuuttakurssit pysyvät kesäkuun lopun tasolla, mistä johtuen yhtiön raportoitu liikevaihdon kasvu tulee olemaan merkittävästi suurempi kuin liikevaihdon kasvu vertailukelpoisin valuutoin.

Tätä en tässä vaiheessa surisi. Kysyntä nyt kyntää hieman ja jos tehdään uusia kehityspanoksia, niin se toki väliaikaisesti hankaloittaa tuloksen skaalautumista, kun menot kasvaa tuloja enemmän. Mutta samalla - olettaen, että ketsuppipullo kysynnän ja kasvun suhteen taas tulevaisuudessa aukeaa - tässä tehdään tulevaisuuden skaalautumiselle tukevaa pohjaa. Iso tarina ei ole muuttunut, enkä seuraisi skaalautumiskehitystä ihan kvartaalitasolla.

Vedän loppuun optimistiennusteeni tiskiin ja sanon, että Qt painaa loppuvuodesta jälleen kehittäjälisenssikaasun pohjaan ja sinetöi prospektiputkesta yhden-kaksi isoa kertadiiliä Q4:lle, ja näin saamme pysyttyä ohjeistuksessa (vertailukausi on k-o-v-a). Kylkeen vielä yksi sijoittajakansaa kiihottava yrityskauppa.

En tiedä uskonko edelliseen itsekään, mutta pakko sanoa, että vaikka luvut on pehmeähköt, niin tulosvaroituksettomuus tuo jonkinlaista lisäuskoa tulevaan. Supermielenkiintoista kuulla kommentit webcastissa: