Nyt on hyvä pysähtyä tarkastelaan lukuja.

P/S = 8

Kasvua 15%

Mikä olisi 15% kasvulle oikeutettu P/S? 4? 3?

Tästä voi sitten jokainen miettiä mikä osakekohtainen hinta tulisi olla.

Nyt on hyvä pysähtyä tarkastelaan lukuja.

P/S = 8

Kasvua 15%

Mikä olisi 15% kasvulle oikeutettu P/S? 4? 3?

Tästä voi sitten jokainen miettiä mikä osakekohtainen hinta tulisi olla.

Jos kasvu on 25 vuodessa, ja kannattavuus 20 niin alkaa olemaan nykyinen hinta vielä 2024 ![]()

Kyllä tästä ohjeistuksen pitämisestä näinkin pehmeän tuloksen jälkeen herää ajatus, että mitä johto tällä hetkellä tietää.

Onko siellä joku viime vuoden q2 kaltainen isompi kauppa tulossa vai onko ohjeistuksen säilyttäminen pelkkää johdon “toivotaan, toivotaan” -asennetta.

Sinänsä tulos on ihan ok, varmasti Kiinan koronasulut vaikuttavat myyntiin merkittävästi. Pettymys on kyllä kova, mikäli negari annetaan tässä piakkoin, sillä nykytiedon valossa negarin olisi pitänyt tulla heti kun q3 numerot olivat pöydällä.

Axivion auttaa toki Q4 jonkin verran. Firma teki liikevaihtoa EUR 5m viime vuonna. Sanotaan että sieltä tulee vaikka 1.5m lisää Q4.

Lisäksi Hyundain infotainment pomo sanoi aiemmin:

“So far, we just installed Qt-based HMI, the framework, with our software platform Genesis first and high-end cars, not entry-level, that’s it so far. But from the end of this year, we will spend every single vehicle on Hyundai and Kia, they use same software platform with Qt solution.”

Voisko sieltä tulla jonkin verran etukäteen runtimemaksuja? En tiedä. Eikö Juha ole maininnut että osa runtimeista maksetaan etukäteen perustuen ennalta ennakoituihin volyymeihin ja osa vasta myöhemmin kun tuotteet tulee ulos? Hyundai tekee 6 miljoonaa autoa vuodessa.

Joka tapauksessa kovat luvut vaaditaan jotta päästään 20% comparable kasvuun vuositasolla eikä uutta negaria tarvitse antaa.

Jos vertaillaan viime vuoden tammi-syyskuuhun, niin täytyy muistaa, että viime vuonna oli poikkeuksellisen kova Q2.

Paljonko Qt:lla on arvioitu runtime revenue per auto?

1 näyttö noin 1 USD. Kaksi näyttöä vähemmän kuin 2 USD.

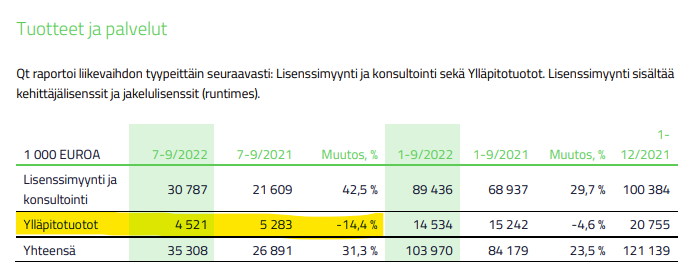

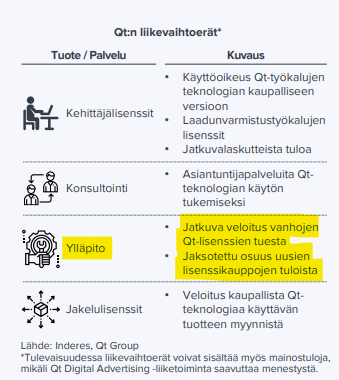

QT laajasta raportista. “Ylläpitotuotot seuraavat viiveellä lisenssimyynnin kasvua.” Q3/2022 Ylläpitotuotot kellariin -14,4%

Eli voiko päätellä että, ylläpitotuotot seuraavat viiveellä lisenssimyynnin laskua.

Itse tulkitsen raporttia niin, että lisenssituotot eivät kasva vaan konsultoinnilla tehdään liikevaihdon kasvu. Liikevaihto vertailukelpoisin valuutoin

kasvoi YoY 20,0 prosenttia. Henkilöstömäärä YoY +34,5%

Meniköhän tässä ylläpitotuotot ja kehittäjä-/jakelulisenssi -tuotot sekaisin?

Alla olevasta viestistä (kun klikkaa ja lukee kokonaan) löytyy nälkävuoden mittainen kuvaus näistä kiemuroista.

Tämä on kieltämättä kyllä asia, jolle yhtiö voisi raportoinnissaan tehdä jotain. Sijoittajat on aika solmussa tämän kanssa.

Ei mennyt tässä kohtaa sekaisin ![]() Tarkoitan ihan ylläpitoliikevaihtoa ja nimenomaan sitä.

Tarkoitan ihan ylläpitoliikevaihtoa ja nimenomaan sitä.

Joko asiakkaat ovat irtisanoneet vanhoja sopmuksia tai lisenssointimallin muutos vaikuttaa summaan.

Uusin QT laajaraportti; Qt tulouttaa lisenssikaupat heti kaupan yhteydessä ja vain pieni osa (noin 5 % kokonaisuudesta) jaksotetaan lisenssin käyttöajalle ylläpitotuottoihin.

Eli jos tämä osuus pienenee - mitä se tarkoittaa. Lisenssit ovat poissa käytössä tai tulouttamisessa on tehty muutos.

Ylläpitosopimuksella Qt:n asiakkaat saavat tuoreimmat versiopäivitykset sekä tukipalvelut. Vuoden 2020 lopussa alkaneessa jatkuvan lisenssimyyntimalliin siirtymän myötä ylläpitotuottoihin jaksotetaan myös pieni osa kehittäjälisenssikauppojen arvosta (5 %). Yhtiö odottaa ylläpidosta pitkällä aikavälillä tasaista kassavirtaa. Asiakkaat voivat myös lopettaa ylläpidon tilauksen, mutta tällöin ne eivät saa tukipalveluita tai uusimpia päivityksiä. Ylläpitotuotot seuraavat viiveellä lisenssimyynnin kasvua.

Näköjään ylläpitotuottojen jaksotuksessa on tehty muutos Inderesin laajojen raporttien välillä ennen 30% nyt 5%. Eli kauppojen kirjautuminen liikevaihtoon on tätä kautta saatu etupainotteisemmaksi.

Eli johtopäätöksenä taitaa olla että Qt saa tuloutettua entiset ylläpitomaksut liikevaihtoonsa jo kaupan yhteydessä. Jo tätä kautta tulee siis liikevaihdon kasvua etupainotteisesti.

Noniin, osavuosikatsaus julkiseksi.

P/S luvun ja nykyisen vertailukelpoisen liikevaihdon kasvun tarkastelu varmaan pääpointti joka pistää silmään, ihan hirveää painoarvoa en ohjeistuksille tms laske.

Tosiaan kuten aiemmin taisin mainita, niin johdon liiketoimille en ihan hirveän korkeaa painoarvoa laske, sillä ei ihan ensimmäinen kerta olisi kun yliarvioidaan R&D puolen kavereiden substanssiosaaminen makrossa ja arvostustasoissa. Turusta ei varsinaisesti käy sääliksi, mutta ei myöskään kateeksi kun katson historiassa toteutuneita hankintoja ja kurssin nykytasoa ![]()

Sillä riskillä että menee toistamiseksi, niin kertoimien ja toteutuneiden lukujen valossa jokainen voi laskea Excelin ääressä paljonko tulee osakekohtaiseksi arvoksi ja tehdä omat johtopäätökset. Toisaalta mitä täällä kukaan tietää, kun ollaan vaan foorumilla “viisastelemassa” ![]()

Itselle tuli paljon huojentuneempi olo loppu vuodesta webcastin jälkeen. Kun kysyttiin, miksi ollaan niin varmoja, että ohjeistukseen päästään, niin Varelius aika varman oloisesti vastasi pipelinen olevan niin vahva. Sanoi muutamien kauppojen siirtyneen Q3 → Q4.

SEB taisi lopussa kysyä, että onko tulossa/odotatteko isompaa kauppaa Q4, niin Varelius vastasi kyllä.

Lupa annettiin siis hieman nousta. Kaikkihan odotti negaria.

Q4 toimii jonkinasteisena vedenjakajana sijoitustarinassa, Varelius & Co välttämätön lunastaa odotukset sijoittajien luottamuksen ylläpitämiseksi jos yhtiö halutaan hinnoitella nykytasolla jatkossakin.

Pipelinen varaan ja kauppojen siirtymisen maailmantilanteen vuoksi voi rakentaa yhden osarin, mutta ilman isompaa kauppaa ja/tai hyvin vahvoja toteutumia ei kovin monta korttia ole jäljellä mr marketin silmissä.

Muutamia poimintoja Q3 katsauksesta. Muistioon samalla väkersin, joten epätarkkuuksia saattaa olla.

Kysyttiin ohjeistuksesta: Pipeline so heavy. Riskinä kauppojen siirtyminen Q1/23. Myöhemmin sivuttiin samaa kysymystä, sekä näkeekö mahdollisesti isompia kauppoja Q4, jotta päästään ohjeistukseen. Vastaus: “yes we do”. Jakelulisensseissä? heikkoutta, näkee koko vuodelle “terveelle”.

Epävarmoissa oloissa suositaan 1v lisenssejä, näitä myyty enemmän. Asiakkaat varovaisia. Suojellaan kassavirtoja? Projektin kehitys ei yleensä valmis vuodessa-> uusitaan lisenssi. Lisäksi kysyttiin lisenssien myynnistä (en ole varma 1v/3v vai pelkästään 1v), johon vastattiin: “high single millions first 9 months”.

Kilpailusta puhuttaessa todettiin, että monet 2015 kilpailijoina pidedyt eivät kasvaneet tai mennyttä. Flutterista ei juurikaan puhetta, kuin että aloitti mobiilista. Unity “game engine” käytetään, jos halutaan hienoa 3D toteutusta johon rauta riittää? Voisi kuvitella luksuskategorian autoihin? Lisäksi mainittiin että käytetään useita rakentaessa, osa pelkällä quutilla. Kysyttiin: so are you still in Mercedes? “Yeah for sure”

Automotive very strong overall. Runtime licences multiple industries. Jossain kohtaa Varelius totesi automotiven “unelmatapauksessa” muodostavan 20-25%-> ei riippuvainen yhdestä alasta. Tulevaisuudessa uusien työntekijöiden määrä prosenteissa pienenee, nyt taisi kasvua olla yli 25%. Projekteista mainittiin, että saatetaan viivästyttää muutamilla kuukausilla, ellei jo tuotannossa.

Uuden asiakkaan hankinnassa-> yksi tai pienempi projekti alkuun, näkevät hyödyn-> laajentavat käyttöä.

Siinä sekalaisia poimintoja, joita poimin kuuntelun lomassa.

E. Varelius mainitsi “epävirallisen tavoitteen liikevaihto+ebit kasvu +40%”? Tästä en muista aikajännettä.

Huhhuijakkaa. Vaimo vei lapset liikuntakerhoon, niin minä jäin urakoimaan teille manuscriptin. Jos joku kirjauksistani epäilyttää (kuten syytä olisi), niin katso webcast itse. Nämä ihan omia vapaita sitaatteja ja poimintojani:

Juhan esitys:

Juha ohjeistuksesta:

Q&A:

Ohjeistus: perustelut/luottamus ohjeistuksen taustalla?

Diilien siirtyminen Q3-kvartaalilta Q4-kvartaalille:

Kasvu eri (ala)segmenteissä:

Miten katsotte jakelulisenssi-pipelinea:

Asiakaskäyttäytyminen, eri lisenssipituudet ja näiden näkymä tulevaisuudessa:

Kilpailu ja uudet kilpailijat (lisäksi puhetta autoteollisuudesta):

Oletteko eri toimialoilla markkinajohtaja vai keskivertotoimija?

EBIT-taso ja huoli siitä:

Lisenssit ja konsultointi:

Kumpi suurempaa kasvun osalta jakelulisenssit vai konsultointi?

Henkilöstön kasvu jatkossa:

Eri lisenssipituudet:

Tuliko ekalla vuosipuoliskolla projekteja lykänneitä asiakkaita ”takaisin” Q3:

Kaiken kaikkiaan kyllä jälleen erittäin luottamusta herättävä Q&A. Sanon tosin näin näköjään joka kerta ja silti luvut ja kurssit on mitä on. Mutta enemmän tämä antoi luottoa taas tulevaan ja pitkän pelin sijoittajalle, koska edelleenkään tässä ei ole mitään olennaista rikki, jos minulta kysytään.

Kun luen näitä ihmisten viime kuukausien Qt-kommentteja, niin tuntuu kyllä, että olen ihan porukan härkäisimpien joukossa Qt:n tulevaisuuden suhteen. Ihan suorastaan itseäkin jännittää, että onko näin luottavainen olo ihan hyväksi.

Nyt vaan peukut pystyyn:

Kovin on lyhytnäköistä porukkaa foorumilla firman kohdalla jossa tj on toistanut 4 vuotta, että ei kannata katsoa yksittäisiä kvarttaaleita. Jos Q4 olisi kova, niin eihän se muuta kokonaiskuvaa pitkäjänteiselle sijoittajalle. Tietenkin ymmärtää, että sijoittajille ei ole kvarttaalien välissä muuta tekemistä kuin arvuutella pääsekö ohjeistukseen vai ei vai meneekö yli. Webcast oli taas erittäin positiivinen eikä raportista hirveästi heikkouksia löytynyt. Juna puksuttaa vieläkin. Jos yhtiön kurssi ei olisi käynyt välissä 178 eurossa vaan tasaisesti noussut sieltä ennen koronaa 20 euron tasoilta 40 euroon, niin todennäköisesti sijoittajien ilmapiiri olisi nyt erilainen. Ehkä hyvä esimerkki myös siihen miksi onnistunut sijoitusviestintä on tärkeää sijoittajien luottamuksen rakentamisen kannalta, että yhtiön arvo ja hinta markkinalla olisivat mahdollisimman lähellä toisiaan. Ei ylipuhuta tai alipuhuta.

Qt:n kurssi -12% tulosjulkistuksen jälkeen, sieltä 3 tunnin sisään jopa plussan puolelle, taitaa sitä kvartaaliraporttia jotkin muutkin kuin pelkät foorumistit tarkastella

Jos arvonmääritys pohjautuu 25-30% vuosikasvuun, niin ihan luonnollista näitä tiettyjä KPI:ta on tarkastella vähintään ajatuksen tasolla. 40 euron valuaatio(kin) edellyttää positiivista q4

Eikös tämä kuitenkin ole jo kolmas kvartaalialitus, joten minusta tämä selitys ei enää kovin kauaa kanna muuttumatta sellaiseksi, jossa ei kannata katsoa yksittäisiä vuosia.

Tietysti näinkin, mutta onhan markkinakin ollut poikkeava. Kuitenkin pystytään kannattavaan kasvuun, eikä investoinneistakaan ole tarvinnut tinkiä…