Onko kellään käsitystä mitä osaa Qt-konsultointi on näytellyt Luxoftissa? En tunne yhtiötä, mutta pikavilkaisulla viime vuosien kasvu näyttää tulleen kannattavuuden kustannuksella, ja osakekurssin alavireinen kehitys lienee heijastellut tätä. Lähinnä siis kiinnostaa, onko Qt:n teknologia ostajan näkökulmasta ydintoimintaa vai ydinjätettä?

4 tykkäystä

Hyvä pointti! Saisiko tästä video tai puhelimen kautta nauhoitetun haastattelun yhtiön kanssa?

1 tykkäys

Qt:n kilpailija Rightware siirtymässä Androidin riviin vahvemman ekosysteemin perässä? Rightware announces advanced graphics for embedded Android infotainment systems

3 tykkäystä

Uusi laaja raportti julkaistu tänään ![]() Edessä skaalautuvaa kasvua | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Edessä skaalautuvaa kasvua | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

4 tykkäystä

Luxsoft on iso lähes 1 mrd liikevaihtoa tekevä firma, joten veikkaan, että Luxsoftin palvelutarjoomassa Qt:n painoarvo on pieni ja yksi teknologia useiden muiden joukossa. Konsultithan tekevät niitä teknologioita, joita asiakkaat haluavat. En usko, että ostolla on vaikutuksia Qt:lla.

5 tykkäystä

Oma veikkaus on ettei Rightware enää kauaa kilpailija ole…

1 tykkäys

Eletään mielenkiintoisia aikoja jos isot pelurit alkavat rynnia markkinalle entistä enemmän. Luotto on kuitenkin kova ja veikkaan että ennen pitkää qt ostetaan pois kuleksimasta ![]()

2 tykkäystä

eiköhän Ingmannit ole hyvinkin sitoutuneita strategiaan, eikä pikaiselle rahalle ole tarvetta, joten veikkaan, ettei alle 30e lähde mihinkään…

5 tykkäystä

Juurikin näin. Arvelisin, että mahdollinen ostotarjous tulisi aikaisintaan viiden vuoden päästä tai kunnes Qt pystyy todistamaan, että strategia tuottaa hedelmää myös tulospuolella.

2 tykkäystä

Sijoittamisessa melkeinpä antoisinta on se, kun alkaa ymmärtää asioita joista ei muuten tajuaisi hölkäsen pölähtävää. Qt:n laajojen raporttien lukeminen on tässä suhteessa parhaasta päästä. ![]()

Pari tarkentavaa kysymystä @Mikael_Rautanen:

- Kehittäjälisenssien myynti käytännössä. Raportissa todetaan, että ylläpitosopimukset uusitaan vuosittain, mutta mitä tämä tarkoittaa liikevaihdon tasolle ja jakaumalle? Jos Qt myy tänään kehittäjälisenssin hintaan 100 rahaa ja kirjaa osan lisenssimyyntiin ja loput vuoden mittaan ylläpitotuottoihin, niin mitä tapahtuu vuoden päästä jos oletetaan ettei asiakkaan kehittäjätiimi vuoden aikana kasva? Myydäänkö sama kehittäjälisenssi samalle asiakkaalle uudestaan, vai onko vain ylläpitotuottojen osuus aidosti jatkuvaa liikevaihtoa?

- Teknologian strateginen kulma. Qt on pörssiyhtiö, jonka voi johonkin hintaan ostaa omakseen. Mikä takaa internetjättejä kammoksuvalle autonvalmistajalle, ettei Google tai Microsoft nappaa teknologiaa omaan portfolioonsa sopivan tilaisuuden tullen? Tai Here-analogialla, mistä vaikkapa Toyota tietää ettei esim. Daimler hanki Qt:ta omistukseensa tai päinvastoin? Löytyykö tästä kuluttajatuoteyhtiöille aitoa turvallisuuden tunnetta verrattuna in-house työkaluihin?

6 tykkäystä

Reutersilla hyvä artikkeli autoalan trendistä: kuinka näyttöjen koko (ja määrä) paisuu autoissa lähivuosina. Artikkelissa paljon juttua myös autoalan ”digiangstista” kun pitäisi pystyä luomaan yhtä hyvä käyttökokemus, mitä ihmiset ovat älypuhelimissa tottuneet saamaan.

6 tykkäystä

Qt ja LG Electronics Vehicle Component Solutions Company kehittävät korkealuokkaisia autojen sisätilan näyttöjä

5 tykkäystä

Strategia realisoituu, kurssi 20 euroon kesään mennessä?

1 tykkäys

Strategian realisoituessa 16€/2021. ![]() ei hötkyillä.

ei hötkyillä.

7 tykkäystä

Astonin kanssa samaa mieltä. En usko että ihan vielä 20€ kurssia vähään aikaan nähdään ![]()

1 tykkäys

Juu, ehkä vähän kieliposkella kirjoittelin, toisaalta ihan realististakin voisi olla. Eihän osakkeiden arvostuksessa faktat ole kuin osatekijä, ja muut asiat antaa kertoimet, jotka voivat olla multippeleitakin. Kysyntä ja tarjonta.

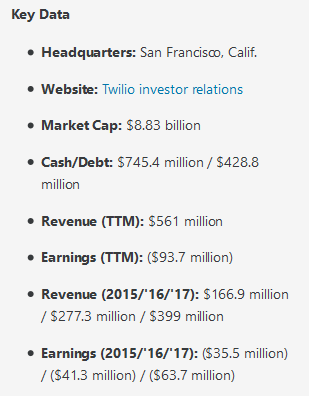

Tässä esimerkiksi Twilion luvut, jenkkifirma, twilio.com. Tarjonta ei kovin ihmeellistä ole, barrier of entry ei ole suuren suuri, eikä teknologialla ole mitään strategista asemaa.

Velkaa on melkein liikevaihdon verran, tulos -20% liikevaihdosta (jenkkitapa merkata miinustulos on laittaa se sulkuihin), ja silti firman MCAP on melkein 16xliikevaihto! Samat ihmiset kun saisi Qt:n perään, niin sehän hinta nykykuntoisella firmalla olisi heittämällä 30-40e!

Kaikki on suhteellista… Elämä on.

1 tykkäys

Kiitos hyvistä kyssäreistä. Lisenssikaupasta esim 100 rahaa kirjautuu 70 lisenssimyynniksi heti ja 30 jaksottuu 12kk ylläpitoihin (käsitykseni ns tyypillisestä kaupasta”. 12kk jälkeen asiakkaalle lähtee automaattisesti uusiutuneen ylläpidon lasku 30 rahaa (jaksottuu 12kk), jos ylläpitoa ei irtisanota. Jos ylläpitoa ei ota, ei saa uusia versioita ja asiakastukea, mutta toki asiakas voi hyvin pärjätä ilman näitä (ja jos asiakkaan tuotteen kehitys on esim loppunut, ei ylläpitoa tarvitse). Käsitykseni mukaan historiassa (kun teknologian kaupallistamista ei oltu niin paljoa Nokia-aikoina mietitty…) Qt:n ylläpitosopimukset piti aina myydä erikseen uudestaan asiakkaalle, eli sopimukset eivät uusiutuneet automaattisesti. Tämä oli ensimmäisiä asioita, mitä yhtiössä muutettu kun kaupallistamiseen lähdettiin investoimaan.

Tuon strategisen näkökulman osalta KDE Free Qt -säätiön sopimus varmistaa asiakkaalle, että teknlogia pysyy aina avoimena. Itsenäisyys on tärkeä kilpailuetu. Eli asiakkaalle ei mikään muuttuisi nykyisissä tuotekehityshankkeissa, vaikka omistaja olisi huomenna Google. Uusi omistaja vaikuttaisi kuitenkin siihen, mihin suuntaan teknologia tulevaisuudessa kehittyy, koska Qt:n kehityksestä valtaosa tulee Qt-yhtiöltä… eli on nämä varmasti asioita, joita isot asiakkaat kuumeisesti joutuvat pohtimaan.

10 tykkäystä

Ok, eli lisenssimyynnin liikevaihto siis starttaa joka kvartaali ns. nollasta kunnes jakelulisenssit alkavat dominoida liikevaihtoriviä. Qt:lla on siis kasvurima korkealla erityisesti Q2:n osalta kun vertailukausi on erittäin vahva.

Vuoden 2018 ohjeistus “yli 20 prosentin kasvu vertailukelpoisin valuutoin” sen sijaan pitäisi ylittää heittämällä alkuvuoden hyvän kasvun ja Q4’17 lisenssikauppojen viivästysten takia. Posari tulossa - tai kääntäen, pitääkö huolestua jos posaria ei tule?

Edit: Voimassaoleva ohjeistus toki koskee vuotta 2018, ei “kuluvaa vuotta”.

3 tykkäystä

On toki mahdollista, että tulee ”ennakkotiedot” vuodelta 2018, jos Q4 kasvu merkittävästi yli ohjeistuksen (eli tyyliin >30%, mutta tämä vain arvaus). Laskentaosastolla luulisi oleva luvut jo aika hyvin tiedossa. Pitäisin jalat maassa, tuo Q4 on herkkä viimeisien päivien lisenssikaupoille… esim vuosi sitten Q4ltä siirtyi kauppoja vuoden alkuun, minkä takia H1’18 oli vastaavasti todella vahva.

5 tykkäystä

Qt:n voi käyttää LGPL lisenssiä. Eli sillä voi tehdä kaupallisia sovelluksia kunhan käyttää Qt:n DLL:ä. Suurin osa Qt:n asiakaista jotka tekevät työpöytäsoftia (WIn, Mac, Linux) käyttävat tätä mallia.

1 tykkäys