Näkisin että nyt on muutama erilainen tapa lähestyä raaka-ainemarkkinoita ja kaikissa on omat riskinsä ja hyötynsä.

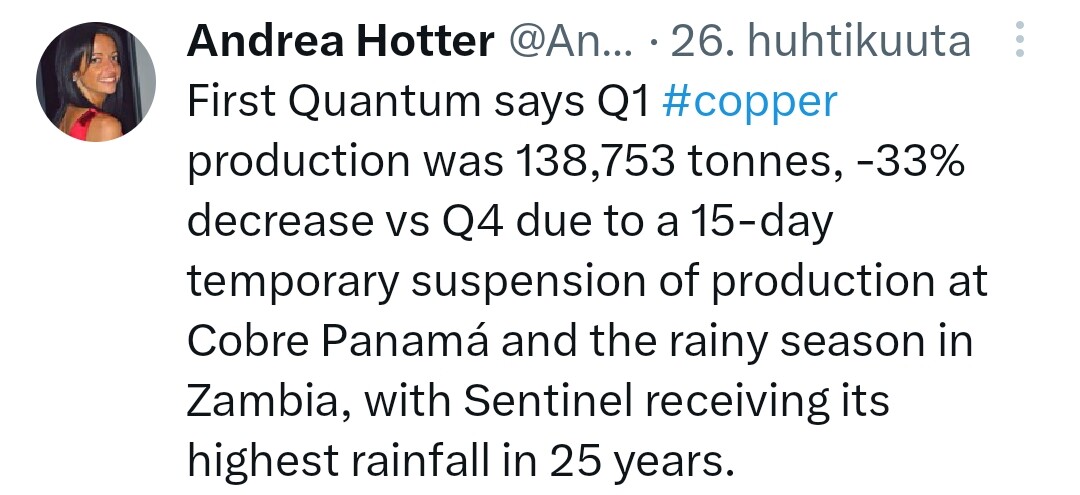

- Odotat kärsivällisesti käteisen kanssa firesalea. Varmaan valtaosa fiksusta old school koulukunnasta on tässä leirissä. Ei pidä olla niin naiivi etteikö varsinkin dr copper laskettelisi hard landingissa etenkin kun tämä vuosi ei pitänyt edes olla vielä niin kireä S/D. Tämä toki laskelmilla missä ei ole mukana lähes kaikkien majorien supply cutteja Q1-2 aikana.

Ongelmana näen ehkä sen että käytännössä kaikki raakis sijoittajat on myös makrosijoittajia. Sulla on käytännössä pakko olla joku makronäkymä talouteen koska se vaikuttaa sun lafkasi hyödykkeen hintaan. Noh uskaltaisin väittää että näistä melkein kaikki pitää taantumaa todennäköisenä uhkana ja toisillemmeko me ne laput ensin myydään ja sitten ostetaan halvemmalla? Tämä edellyttää myös melko rankkaa laskeutumista ja joku vuoden 2020 öljy case on tuskin tulollaan. Öljyn kohdalla Wallstreet Wood etunenässä huuteli öljyn ajan olevan ohi ja vaikka Cathyn 20$/barrel oli huikea veikkaus niin oli siellä enemmänkin salkunhoitajia jotka huuteli että ei eliniän aikana nähdä +40$ hintoja. Kuparin suhteen kuitenkin niin vihreät kuin fossiilimiehet näkee pitkän ajan bullcasen ja tällöin voisi olettaa että lyöminen alaspäin ei ole yhtä raju. Etenkin kun spottihinnan ja lafkojen osakkeiden hinnan ei tarvitse suoraan korreloida toisiaan, kuten on nähty vaikka tässä vuoden aikana monen öljylafkan kanssa.

-

Ostaa junioreita. Käytännössä noiden tulisi liikkua poraustulosten mukana ja etenkin nyt kun M&A puoli näyttää aktiiviselta ja usea iso lafka on esittänyt näkemyksiä tulevisuuden tarpeesta, niin kaivos jollla ei ole vielä tuotantoa voisi saapua ostettavaksi melko sopivaan aikaan. Riskeinä on sitten vaikka kaikki perinteiset kaivosriskit ja yksinkertaisesti se että juurikin ne jotka siihen spottiin eivät juurikaan reagoisi ovat niin alkuvaiheen lafkoja että todennäköisemmin poltat lompakkosi täyteen ponziin taantuman sijaan.

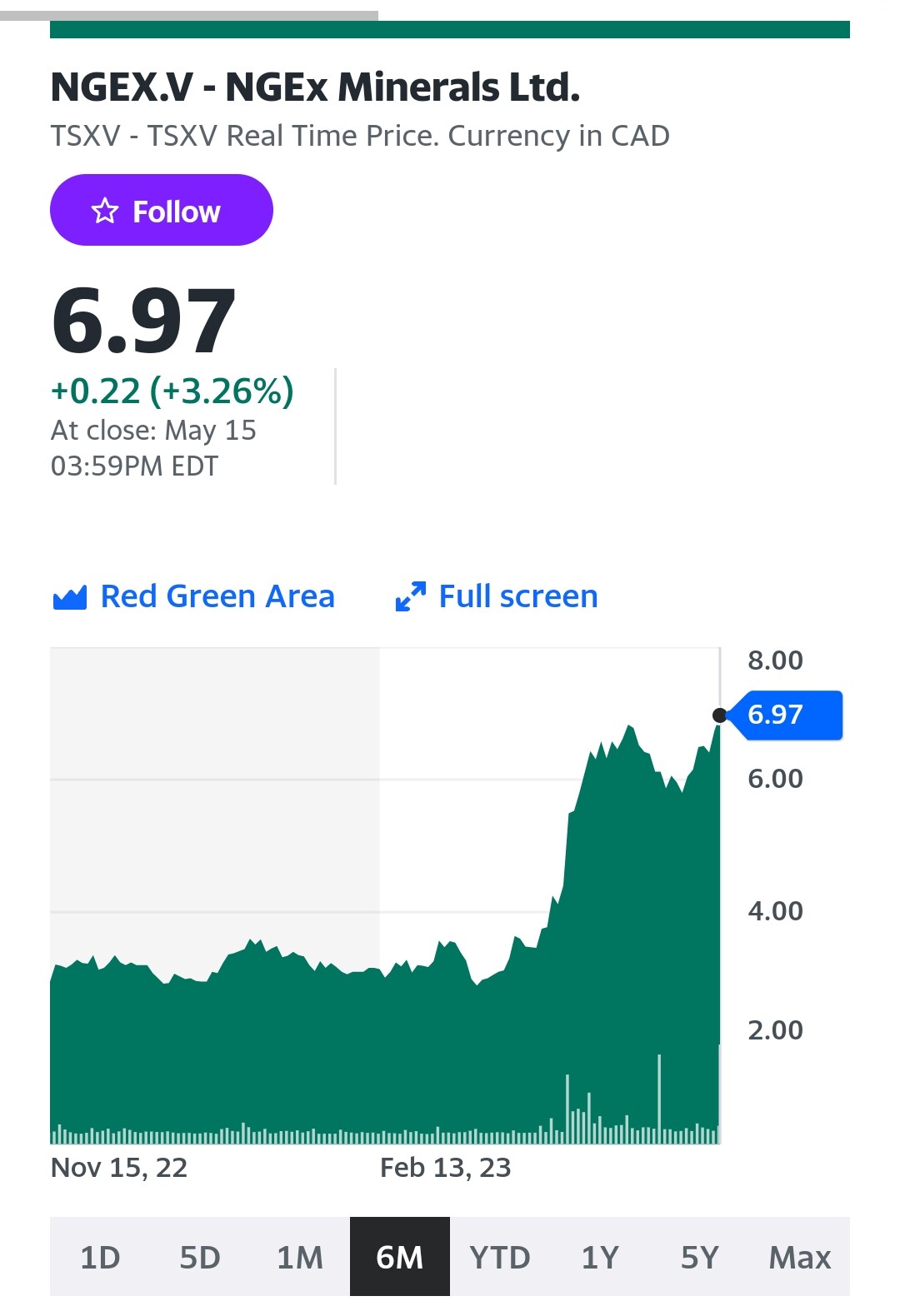

Tähän asti lupaava juniori:

-

Ostaa lafkoja joilla on matala break even ja juokseva divi joka ainakin oletusarvoisesti tukee osakkeen arvostusta. Tässä voi mainita vaikka öljyn puolella EC&PBR joilla pyörii brake even 20-30$/barrelissa ja vaikka AFM 12t tinalla (voi olla inflaation myötä hieman noussut). Näissä taas ongelmana on joko korkea valuaatio tai monelle poskettoman suuret poliittiset riskit. Harvoin saat ostaa mitään halpaa ja turvallista vaan aina joudut ottamaan jonkun suunnan riskin.

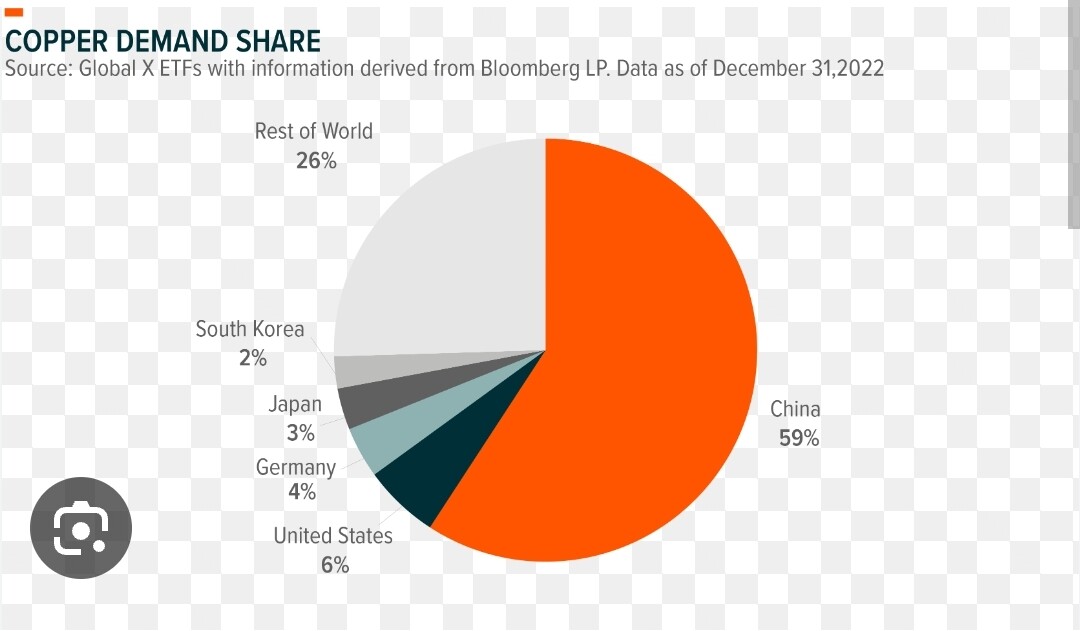

Näkisin että on siis muutamia tapoja polttaa rahansa ja yksi tapa missata koko metallien/raakisten pitkä bullsykli odottamalla aina halvempia hintoja. Itsen uskon että esim kuparilla tulee olemaan iso rooli joskin vaikka kupari → alumiini vaihdosta on ollut puhetta viimeaikoina.

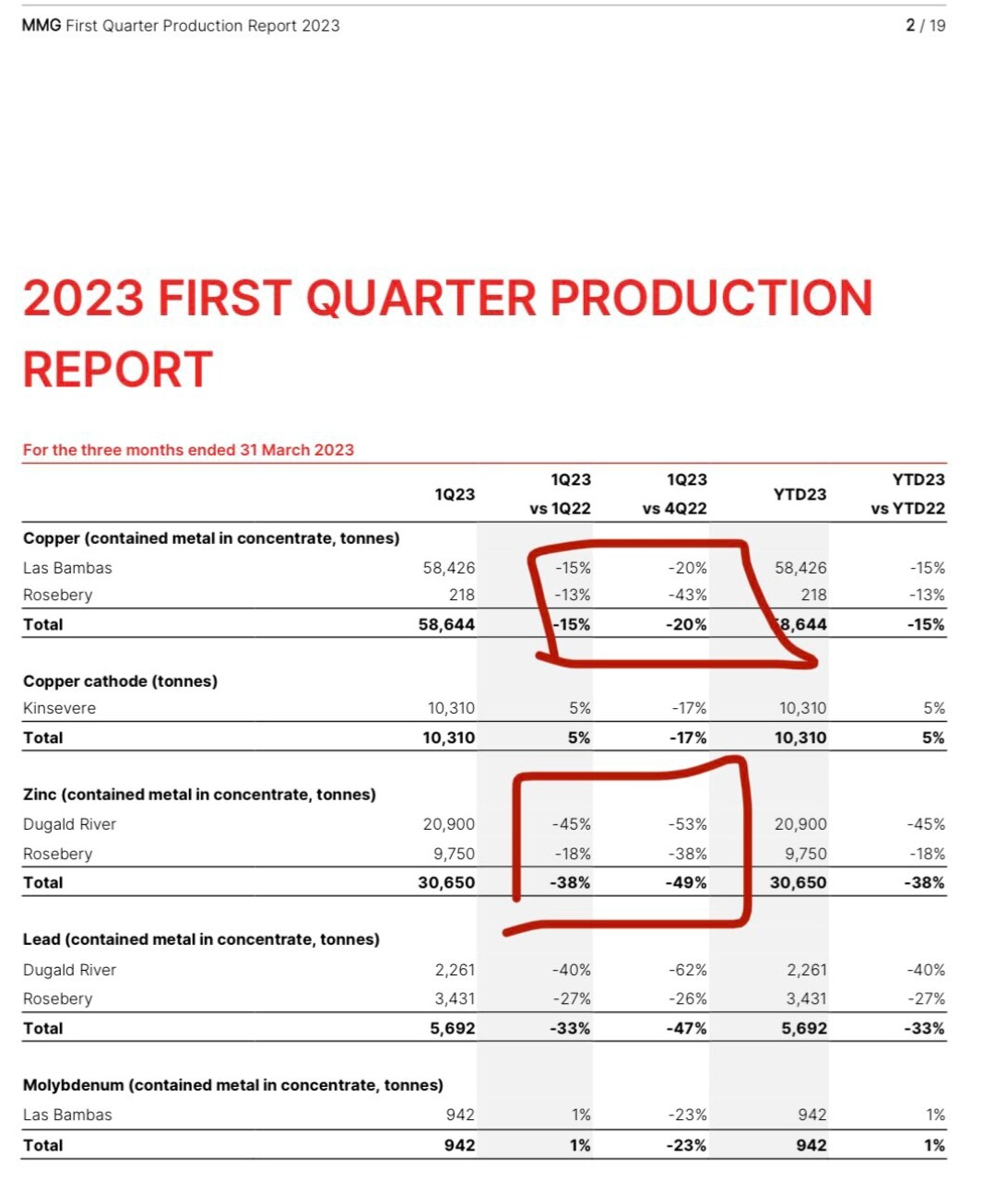

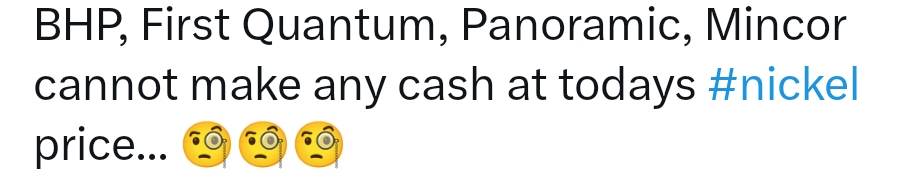

Kustannukset on nousseet, kaivetut tonnit laskee taantuman alla, inventaariot valuu… Sinällään se että kaivokset tekee turskaa on positiivinen itse raaka-aineelle pitkässä juoksussa, mutta miten tota pelaa on sitten sijoittajasta kiinni. Itse olen hybridimallilla. Löytyy iso junioriviuhka, vähän divejä ja samalla odottelen dippien ostoja ja seurailen taantumaa.

@Verneri_Pulkkinen en ole mikään kupariasiantija, mutta kun katson omaa kehitystä vaikka shippingin ja öljyn puolella tässä muutamien vuosien aikana niin ehkä nämä kaivospuolenkin analyysit edes hieman paranevat seuraavan 10v aikana mutta laitetaan jotain🤷🏼♂️. Eli sä varmasti ymmärrät oikein hyvin kuparin ja taantuman yhteyden ja siinä varmaan se selkein vastaus lyhyellä aikavälillä. Käsittääkseni myöskään 2023 ei pitänyt olla edes kovin vajaavainen s/d vuosi. (https://www.mining.com/web/column-coppers-anticipated-supply-surplus-is-proving-elusive/ )

Tähän vielä mukaan sitten täysin ratkaiseva asia eli vaisu Kiina. Tältä vuodelta kyse on imo miten taantuma etenee ja vilkastuuko Kiina h2. Pitkän ajan ennusteet on kaikilla hyvin bullish ja ehkä jotain olennaisia sen pilaajia on sitten vaikka joku kupari → alumiini tms. Lienee kuitenkin selvää että kuparin rooli tulee melko iso olemaan ja nykyiset kaivokset ei tuota tilannetta tule paikkaamaan. Kun vielä inflaation myötä kulut ovat nousseet niin hinnan tulisi olla kyllä reikusti ath luvuissa tulevina vuosina jotta saataisiin tarjonta kohdalleen.

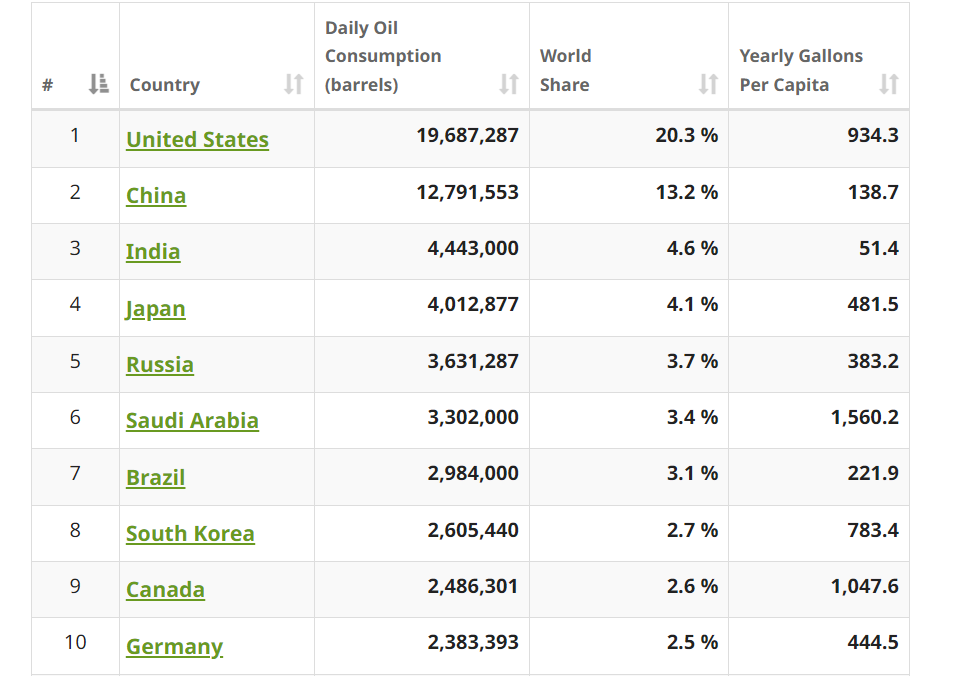

Ja onko tuo kupari nyt halpaa kun katsotte pitkän ajan chartteja ja silti tuotantoa leikataan? Miettikää tätä vikka öljyn kautta. Meillä on Kiinan kysyntä aika lockdown, valtavat paperiöljy shortit pankkien myötä, historiallisia inventaariovedoksia, Venäjä floodaa markkinoille barreleita enemmän kuin koskaan, taantuma pelot ja öljy on 20$/barreli? Ei vaan 71$.

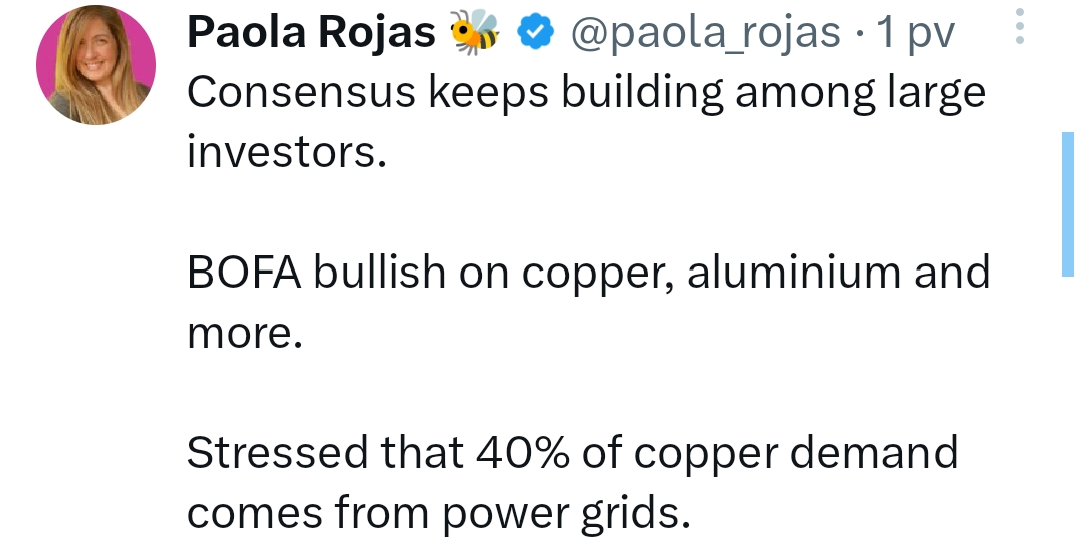

Jenkkien gridi tarvitsee isoa uudistamista.

Vihreä siirtymä:

Omalla kohdalla suurin huoli on olla samalla puolella betsiä hesarin ja WSJ:n kanssa. Melkein mieluummin tähyilisin REITtejä joista kaikki käskee vetämään rahansa.