Fishing Tackle

Restrictions on outings such as lockdown were imposed in many countries as a measure to prevent the spread of COVID-19, and the accompanying measure to prohibit store operations impacted sales of fishing products in the first half of 2020.

After the restrictions were relaxed, fishing regained attention as an outdoor leisure activity, and demand for fishing products increased.

Under these conditions, in the Japanese market, sales remained favorable, reflecting trends in the market

activated due to an increase in the number of new customers who are outdoor-minded. In the fourth quarter,

sales of mid-range and popular price range products were especially favorable, supported by good weather.

Overseas, in the North American market, the new products were well received and, centering around lowand mid-range price products, sales were solid. In Europe, although some regions were under lockdown due to another wave of infections, sales remained strong as growth of e-commerce for fishing tackle encouraged diversification of sales channels. In Asia, sales in China remained robust as the nation recovered from

COVID-19 rapidly. In Australia, where fishing season began in the fourth quarter, sales remained favorable,

reflecting high demand for fishing tackle.

Under these market conditions, orders for new products were favorable, while ZODIAS (bass rods equipped

with HI-POWER X), BB-X SPECIAL series (rods for ISO-fishing equipped with SPIRAL X CORE), as well

Shimano Inc. (7309) Summary of Consolidated Financial Results for FY2020

as the spinning reels VANFORD and SARAGOSA SW were well-received in the market. As a result, net sales from this segment increased 9.7% from the previous year to 79,907 million yen, and operating income increased 39.6% to 14,264 million yen.

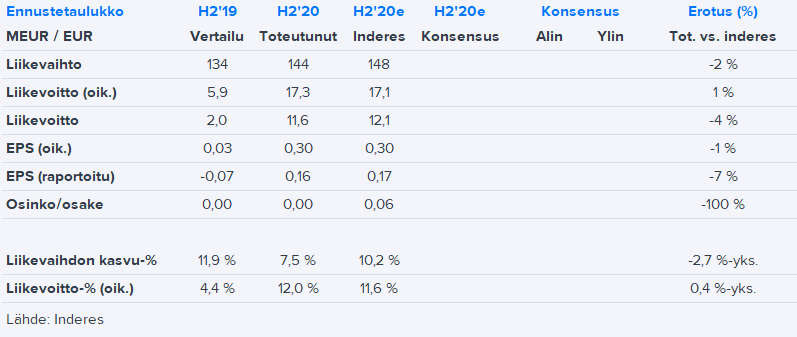

Tulos osui hyvin ennusteisiimme. Pientä osinkoa ei maksettu, mutta isossa kuvassa tällä ei merkitystä. Myös ohjeistus linjassa ennusteisiimme “Ohjeistus vuodelle 2021: Koko vuoden vertailukelpoisen liikevoiton odotetaan olevan samalla tasolla tai

korkeampi kuin edellisenä vuonna”

Kaikkineen varsin hyvä tulos. Voi sanoa, että hihat on todella laitettu heilumaan ja käänteen eteen on tehty töitä. Täysin samaa mieltä, ei tässä osinkoja kaivata, kun rahalle on varmasti nyt parempaakin käyttöä. Luottoa nykyjohtoon löytyy varsin hyvin. Ilo omistaa ja mielenkiintoista olla kyydissä mukana.

Rapalan liiketoiminta tervehtyy nyt sillä vauhdilla että eiköhän tää osteta pois kuleksimasta ensi vuoden aikana. Jos käänne jatkuu niin ensi vuoden kertoimet vahvalle brändi-yhtiölle ovat mielestäni matalat.

Kyllähän Rapalan antama ohjeistuskin oli selkeä: Konserni odottaa vuoden 2021 vertailukelpoisen liikevoiton (ilman realisoitumattomien operatiivisia eriä suojaavien valuuttajohdannaisten markkina-arvostuksia ja muita vertailukelpoisuuteen vaikuttavia eriä) olevan samalla tasolla tai korkeampi kuin edellisenä vuonna.

Mihin tuo neutraali / vähän hintava perustuu? 2021 mennessä odotusten ja ohjeistuksen mukaan, niin Rapalan arvostus nykykurssilla on sekä Rapalan omaan viime vuosien historiaan että verrokkeihin nähden aliarvostettu. Samaan aikaan kuitenkin mennään tehokkaasti eteenpäin monella eri osa-alueella, joten arvostuskertoimien nouseminen jopa Rapalan oman historiansa yläpuolelle olisi täysin perusteltua.

Jos 2021 ebit% paranisi vain marginaalisesti ja ebit% jäisi n.8% tasolle tulevaisuudessakin on mielestäni tuottopotentiaali ihan ok. Silloin PE 16-18 on mielestäni kohtuullinen, ei suinkaan halpa.

Jos noustaan tuonne 11-12% tasolle ollaan jo nykykurssiin peilaten hyvin alhaisilla PE tasoilla. Tällöin myös käänne olisi viety hienosti maaliin ja sijoittajat saattaisivat olla tyytyväisiä PE 20 tasoilla.

Ps. Tämän päivän raportti ja ohjeistus antoivat tarvittavaa lisäuskoa casen oikeansuuntaiseen etenemiseen.

Ohjeistus: “Konserni odottaa vuoden 2021 vertailukelpoisen liikevoiton (ilman realisoitumattomien operatiivisia eriä suojaavien valuuttajohdannaisten markkina-arvostuksia ja muita vertailukelpoisuuteen vaikuttavia eriä) olevan samalla tasolla tai korkeampi kuin edellisenä vuonna.”

Siis perustan mielipiteeni puhtaasti yhtiön itsensä antamaan ohjeistukseen. (Kallis)

Kuinka @Olli_Vilppo näet Rapalan sisäisen tehokkuuden vielä paranevan lähivuosina?

Ehkä tulevista yritys ostoista on mahdoton arvioida mutta näetkö itse brändissä potentiaalia?

Yritän tässä hahmotella tulevaa potentiaalia.

Sisäisessä tehokkuudessa varaa pitäisi olla parantaa vielä selvästi, sen verran osaoptimoidusta kokonaisuudesta käännettä on lähdetty rakentamaan. Etenkin Rapala-brändi on erittäin vahva etenkin vanhempien sukupolvien parissa ja innovaatiotoiminnan vahvistamisella pyritään voittamaan jatkossa myös uudet kalastajat.