Monen REIT-omistajan on ollut helppo hymyillä viime aikoina. Erityisesti koronasta palautumiseen liittyvät toimijat (mm. kauppakeskus- ja ostari-REITit, elämys-REITit, kuten SPG, MAC, FRT, EPR) ovat pääsääntöisesti raportoineet mallilla odotuksia parempi liikevaihto, odotuksia parempi tulos, sekä kirsikkana kakun päällä ohjeistuksen nosto.

Suurimman (positiivisen) yllätyksen itselleni on aiheuttanut Simon Property Groupin junamainen eteneminen. Eipä siinä, alansa paras toimija, mutta kurssi on jo palautunut selkeästi korkeammalle, kuin pandemiaa edeltävänä aikana eli covid-rebound on kurssimielessä jo nähty ja menty ylikin. Tarkoittako tämä sitä, että markkinat ovat muuttaneet mielipidettään ja laadukkailla Mall-REITeillä on sittenkin valoisa tulevaisuus?

Myös Macerich, toinen suuri Mall-REIT-omistukseni on osoittanut elpymisen merkkejä (niin numeroiden, kuin kurssikäyränkin valossa), mutta tie loistoon on huomattavasti pidemmässä puussa, kuin SPG:llä.

Kurssinousut rupeavat aiheuttamaan pientä päänvaivaa tavoiteallokaatioiden osalta. MAC ja SPG ovat nyt positiivisen kehityksen siivittämänä selkeästi suurimmat REIT-omistukset, yhteensä nämä kaverukset muodostavat yli neljänneksen REIT-salkusta. Pidemmällä tähtäimellä en halua näin isoa painoa yhteen alasektoriin, joten tulen kurssikehityksen näin jatkuessa pienentämään alasektorin painoa. SPG:n nopea kurssinousu on aiheuttanut pienen dilemman, koska näen sen parhaana (ja ehkä ainoana) toimijana pitkässä salkussa, mutta MAC kuitenkin tarjonnee silti parempaa upside-potentiaalia nykykurssista. Jospa MAC ottaisi nopeasti pienen rykäisyn ylöspäin, niin se ratkaisisi kysymyksen kevennettävästä lapusta.

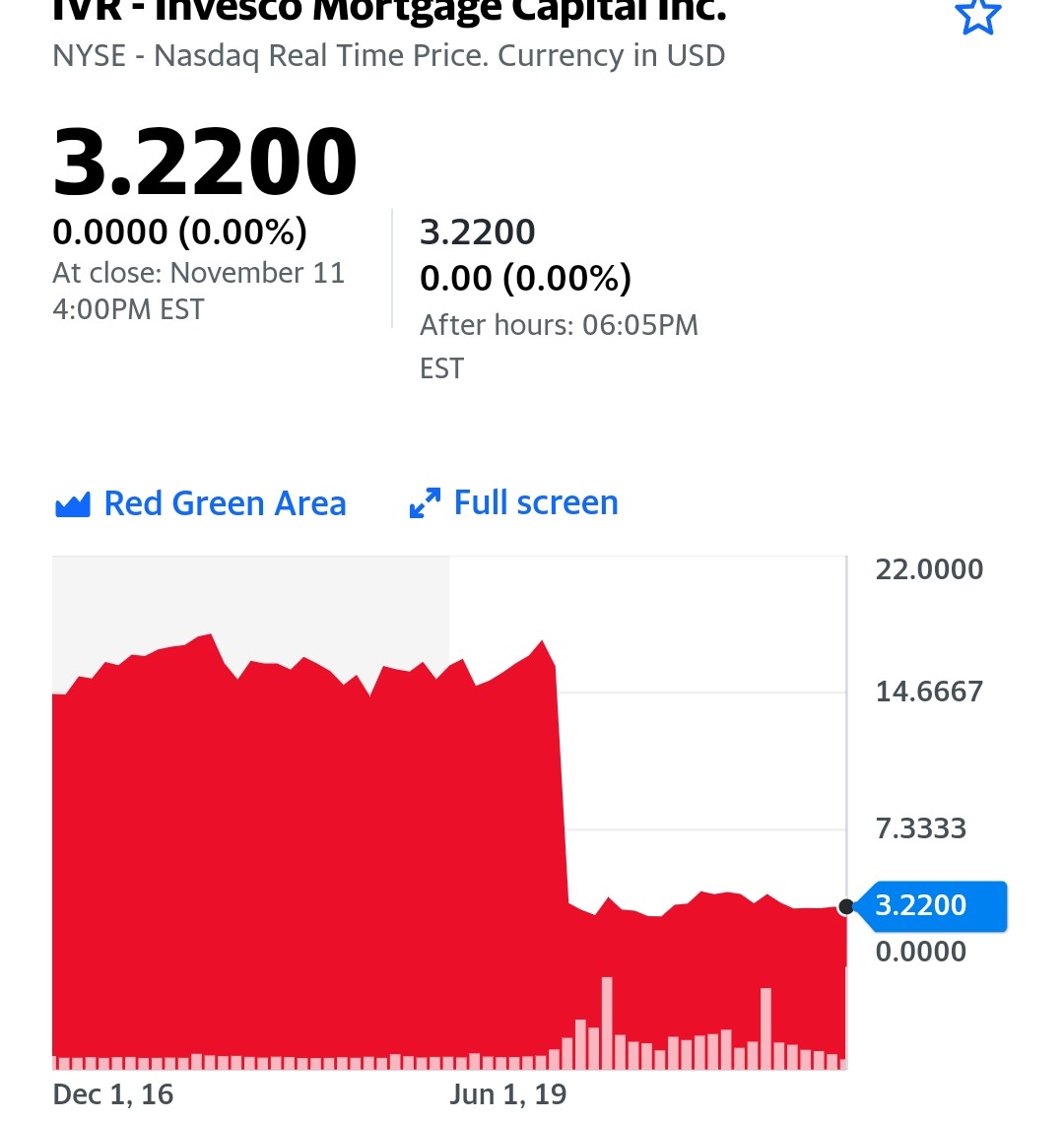

IVR Split History sivuston mukaan pari minuuttia sitten katsottuna sivulla lukee:" … According to our IVR split history records, Invesco Mortgage Capital has had 0 splits"

Oliko tieto vai pelkkä arvaus?

Ei ole splittiä tuosta IVR tehty. Otti vain muiden mReitien kanssa kunnolla dunkkuunsa koronadipissä. Muistelisin, että tuo pyöri pitkään viime vuonna robonhoodin top100 listalla ja silloin siitä lueskelin jotain artikkeleja, jotka eivät olleet kovin mieltä ylentäviä.

NYMT julkaisee uuden osakesarjan G ja ostavat sen tuotoilla B sarjan pois sekä lopuilla lisää assetteja. Jotain diluutiota tästä varmaan tulee, kun osakekurssi otti uutisesta kipeää. Melkein valuttiin alle neljän ja P/B taitaa tällä hetkellä olla joku 0,85 jos Degiroon on uskominen.

Edit: book value oli kuun alussa 4,74$ ja kurssi nyt 4,05$.

Edittiä: nämä ovatkin preferred sarjaa, jolla on taattu osinkoprosentti… Uutisessa ei mainittu uuden sarjan prosentteja. En muutenkaan ole täysin perillä miten koko preferred setti toimii.

Oli miten oli, niin NYMT maksaa päivän hintaan 9,99% osinkoa ja muistaakseni tekee tuottoakin. Matkaa pre corona osinkoon on vielä 100% (0,4$ → 0,8$). Liekö joku osinkoansa koko firma, mutta omalla khlla 3,29 kehtaan jäädä seuraamaan tämän mreitin kehittymistä.

Itsellekin tuli jonkun verran Orion Office Reitin osakkeita spin-offin kautta. Määrä on kuitenkin niin pieni, että ajattelin myydä nämä pois jos ensi viikon perjantaina on taas ilmainen jenkkiosakkeiden kaupankäynti.

Tämä on itselle ensimmäinen jakautuminen, joten kiinnostaisi lähinnä miten tuo hankintahinta määritetään? Mielestäni tästä ei mainittu Realty Incomenkaan sivuilla muuta kuin että verotusteknisissä kysymyksissä suositeltavaa kysyä suoraan verottajalta.

Mietin täysin samaa miten hankintahinta määritellään, sinälläänhän tämä vastaa yleisesti spinoff-tilanteita eli luulisi että joku käytäntö näihin on?

Ilmeisesti ONL-osakkeet jaettu 1:10 suhteessa O-osakkeiden määrästä ‘record date 02.11.’, epäselvää onko tässä ollut erikseen ns irtoamispäivä 1-2pv aikaisemmin kuten osingoissa? ONL alkanut julkisesti treidamaan NYSE:ssä 15.11. päivänä.

Oman ajattelun mukaan ONL hankintahinnan suhde saataisiin esim laskusta (ONL_päätöskurssi_15.11.) / (O_päätöskurssi_02.11.) ?

Orion Office REIT: My Oh My, Another Strong Buy Initiating As A Strong Buy

With a trusted management team (and board of directors), we believe catalysts are in-place for ONL to deliver attractive returns. Given the fact that 72% of the company’s tenants are considered investment grade and that leasing expertise mitigates lease-up risk, we are introducing ONL as a Strong Buy with these catalysts:

The dividend initiation will be the primary catalyst. Anything over 7% will grab the attention of Average Joe and Jane.

Most people are getting back to the office and Q1-22 and Q2-22 should serve as a catalyst for the office sector.

Management experience and insight is a key catalyst for this Strong Buy recommendation.

Itsekkin katselin tuota $ONL, mutta suurimmat epävarmuudet liittyivät esityksen perusteella sopimusten keskimääräiseen kestoon (3,4v) ja toisena on oma skeptisyys toimistotilojen tarvetta kohtaan, jos nykyinen etätyö/hybridimalli jatkuu. Tietysti Yhdysvalloissa palkat eivät ole etätyötä tehdessä yhtä hyvät kun toimistolla käydessä, mikä ehkä voi auttaa toimistojen jonkinasteista säilymistä(perustuu johonkin uutiseen asiaan liittyen).

Osakkeen pidemmän ajan kurssikehitys ja osinkojen kehitys kertoo ihan riittävästi.

Tämä oli tosiaan aikanaan Seeking Alphalla “best in breed” statuksella kehuttu, viime vuosina ollut hiljaisempaa…

REITit (toki muutkin) ottivat aika lailla osumaa eilen. Jännää nähdä miten tässä hommat kehittyy. Pari viikkoa ainakin saattaa olla pomppuista ennen kuin tiedetään rokotetehosta uuteen covid-varianttiin. Jos teho todetaan heikoksi, voi olla, että REITeille, erityisesti ostarit, experientalit (EPR, VICI esim), tämä tietää syvempää laskua. Jos käy toisin, mukava nousu saattaa olla edessä.