SPG hyvä tulos ulkona, nostaa kvartaaliosinkoa sekä koko vuoden ohjeistusta.

edit: unohtui mainita pieni $2mrd omien osakkeiden takaisinosto-ohjelma ![]()

8 tykkäystä

Macerichillä myös hieman odotuksia paremmat tulosluvut, lisäksi monet muut metriikat (kuten vuokralaisten myynti per neliömetri) olivat kehittyneet positiiviseen suuntaan. Tulosohjeistusta (FFO) myös tarkennettiin: Lattiaa nostettiin hieman enemmän ja vastapainoksi kattoa laskettiin karvan verran.

Earnings callissa positiivisen oloista pöhinää ja luottamusta hyvän kehityksen jatkumiseen lähiaikoina/-vuosina. Velkataakan pienentäminen on edelleen keskeisessä roolissa - ja hyvä niin.

Kokonaisuudessaan siis positiivisen oloinen osari ja sijoitusteesi pysyy. Ero laadussa (johtaminen, taloudelliset muskelit) SPG:hen näkyy silti. Toinen on pelannut korttinsa hyvin ja pystyy nostamaan osinkoaan kolmatta (mikäli muistan oikein) kertaa vuoden sisään, sekä käynnistämään osakkeiden takaisinosto-ohjelman kun osake on halpa. Toisella ei ole mahdollisuuksia kumpaankaan juuri nyt. Molemmat ovat silti arvostustasoiltaan mielestäni hyvin edullisia ja ostaisin molempia lisää, jos paino ei olisi jo valmiiksi suuri.

3 tykkäystä

Taaskaan ei maallikko ymmärrä…

https://ca.finance.yahoo.com/news/riocan-reit-reports-first-quarter-131425568.html

Kaikki numerot plussalla vrt aiempi ja -4%?

Kannattaa muistaa REIT-firmoissa se, että yhtiöt käyttävät omaa osaketta valuuttana kasvussa. Mikäli kurssit tulevat alas kasvu käy kannattamattomaksi samantien.

Alhainen voitonjakosuhde mahdollistaa jossain määrin hienoisen orgaanisen kasvun. Lyhyet sopimukset mahdollistavat nopean reagoimisen muuttuvaan kustannusympöristöön. Isolla osaa firmoja toki on sopimuksissa pykälät korotuksista mikäli inflaatio käy hieman rivakammin

1 tykkäys

Ei käy järkeen ei mutta tällä laskulla ei ole mitään tekemistä “yrityksen” itsensä kanssa - pörssi vaan on täysin sekaisin. On jokseenkin jopa puuduttavaa katsella taas kuukausien nousun pyyhkiytyvän pois kahdessa sessiossa mutta toisaalta painoin tänään OSTA-nappia.

Osari oli siis hyvä enkä havainnut mitään heikkoutta missään - joskin velkavipua voisivat vähentää (on yhä yli tavoitetason).

Tyytyväinen Riocan-omistaja 4/2020 alkaen.

1 tykkäys

Kyllähän korkotason nousu tiputtaa ihan matemaattisestikin yritysten arvoja ja ne yritykset joilla on paljon velkaa joutuvat rahoittamaan sen uudelleen korkeammilla koroilla. Vähintäänkin epävarmuus on noussut ja sitä kautta tuottovaatimus, mikä matemaattisesti pudottaa kurssia.

Mutta kaikki tämä on vaan hyvä niille jotka ovat kärsivällisiä ja pelaavat pitkää peliä. Itse en ole vielä liipaissut Riocania lisää koska possa on jo ihan merkittävä ja koitan nostaa REIT-sektorilla mieluummin industrial/apartment allokaatiota. Olen ostanut Vonoviaa ja SBB B:tä matkalla alas. STAG on kiikarissa jos tippuu vielä lisää. Retail-paino on jo aika korkealla ja sitähän Riocan valtaosin on ja tulee olemaan. Palaan Riocanin ostolaidalle kun kurssi alkaa ykkösellä.

Olen tässä nyt hetken venkoillut näiden REIT:ien kanssa, vähän ujostuttanut tuo laaja ja suht kirjava tarjonta, sekä ennen kaikkea ymmärryksen puute aiheesta. Muutaman viikon makustelun ja Interwebsissä kahlailun jälkeen ajattelin iskeä tunnustelevan parin-kolmen tonnin avausposition 2-3 REIT:iin, jostainhan se on aloitettava ![]()

Tällä hetkellä shortlist on tällainen:

WPC

SPG

OHI

Tuossa WPC ja SPG edustavat nähdäkseni laadukkaampaa ja vakaampaa kaartia joita olisi tarkoitus hillota salkussa toivon mukaan ajasta iäisyyteen.OHI puolestaan houkuttelee ihan vain osinkokoneena, toivottavasti näkymät myös kirkastuvat jos/kun pandemiasta jossain kohti päästään kuiville.

Arvostaisin kokeneempien palstalaisten ajatuksia ja näkemyksiä tuosta kokoonpanosta ![]()

4 tykkäystä

Tuli vastaan vähän erikoisempi Equity REIT, josta ei näkynyt mainintaa foorumilla:

![]() Inovalis (INO-UN.TO)

Inovalis (INO-UN.TO)

Eilisen dipin myötä YOC% olisi about 11 % ja maksavat kanadalaisten REITien tyyliin kerran kuussa.

Se mikä tässä on erilaista, on että firman HQ on Torontossa, mutta kaikki omaisuus on Saksassa, Ranskassa ja Espanjassa (14 kpl toimistorakennuksia, käyttöaste 83 %)

Kurssi 2013 alkaen tasaista viivaa n. 9 - 10 CAD seudulla (tuotto ~8,5 %)

2 tykkäystä

WPC ja SPG ovat varmoja mielestäni. OHI on hyvin spekulatiivinen, ja korvaisin sen vaikkapa MPW:llä jos olisin itse aloittamassa REIT-portfoliota ja haluaisin healthcare allokaation. Mulla on toki molempia mutta suhteessa 1-4 (OHI-MPW).

6 tykkäystä

Kiitoksia kommentista! OHI:n lisäksi pyörittelin myös EPR:ää, sinänsä tuo healthcare-sektori ei ole mikään must, vaan ajatuksena oli ottaa mukaan pienemmällä painolla joku riskisempi mutta korkean osinkotuoton tarjoava lappu.

1 tykkäys

Kiinnostava ois mut toimiiko verotus kanukkien kaa ns oikein eli samoin mitä jenkkilappujen kaa…?

Nordnetissä toimii eli menee 15 % lähdevero ja sitten loput Suomen verotuksessa. Itsellä siellä True North Commercial ja aiemmin oli myös RioCan.

Suomen pankeissa ei viimeisimmän oman tietoni mukaan vielä toimi oikein, eli lähdeveroa menee liikaa. Mutta tuo varmaan on heidän intresseissä korjata toimivaksi, jos ei jo ole. Toki voitaisiin porukalla edesauttaa tuota siten, että laitetaan ainakin tasaisin väliajoin kyselyä pankkeihin, että toimiiko ja koska korjataan jos ei ![]()

3 tykkäystä

Riippuu siitä välittäjästä, mitä käytätä. Ainakin Nordealla ja Nordnetissä sekä vissiin OP:lla menee verotus oikein. Mandatumilla ei ja sieltä aiemmin mulle vastattiin, että ei ole tulossakaan korjausta siihen lähiaikoina.

Edit: @Torniojaws tuossa jo ehtikin laittaa tietoa, eli perun siis väitteeni noista pankeista. Taitaa Nordnet olla siis ainua varma tapaus.

2 tykkäystä

Ei välttämättä ole heidän intresseissään. Yleisesti tämä ongelma johtuu käytetyistä alisäilyttäjistä, ja niitä eivät pankit hevillä vaihda.

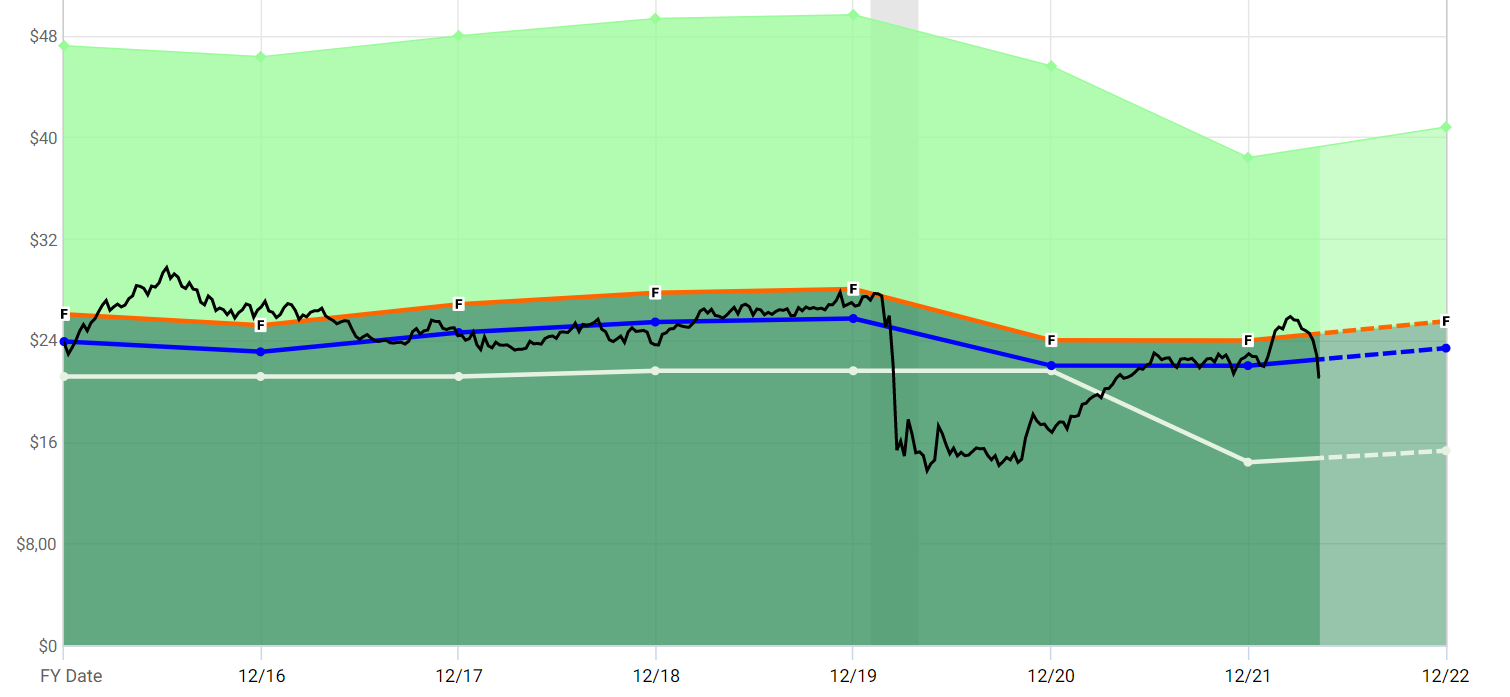

Ostin itselle eilen Fastgraphs tilauksen 15usd/kk hintaan… Aika mielenkiintoisia käppyröitä piirtää nimenomaan reit-kohteista oikeilla mittareilla… Ehkä paras hankinta pitkilleen… Voi arvioida osingon ja kassavirran suhdetta silmänräpäyksellä… Riocan käppyrää…

Vahva suositus tutustua ![]()

13 tykkäystä

Kirsikka poksautettu! Tarttui avauksesta salkkuun ujot avauspossat 15kpl SPG @ $111,50 ja 25kpl WPC @ $77,90 hintaan. Loppukuusta ois sitten tarkotus suunnata tankille kunhan Sammon osingot napsahtaa tilille.

7 tykkäystä

Mitäs mietteitä porukalla Vonovia:sta? Omaan silmään on näyttää erittäin houkuttelevalle nykyhintaan ja esim. Wolf Report ollut sillä kannalla jo vähän ylempänä:

Laskeskelin, että EV per vuokratulo on tälle vuodelle n. 11:n tasolla. Laskekaapas minkä arvoisia vaikkapa suomalaisten asuntojen tulisi olla tuolla kertoimella. Jostain perähikiältä saa toki tuohon kertoimeen vanhoja remonttia kaipaavia asuntoja, mutta isommissa kaupungeissa aika paljon tyyriimpää.

4 tykkäystä

Seeking Alphan Jussi Askola lisäsi Vonovian vastikään suosituksiinsa. “Strong Buy” ja “Buy Under Price” 50 euroa. Hänen mielestään yksi parhaista kohteista tällä hetkellä. Toinen Jussin saksalainen suositus vielä isommalla alennuksella on DIC Asset, jota itsekin omistan.

7 tykkäystä

Itellä semmosia mietteitä että ois kiinnostava lappu mut Saksan kanssa kun ei oo Suomella oikein toimivaa verotussopimusta (eli Saksa perii liikaa) niin se on pitkälti syy miksen oo ostohousuja pistänyt jalkaan.

8 tykkäystä

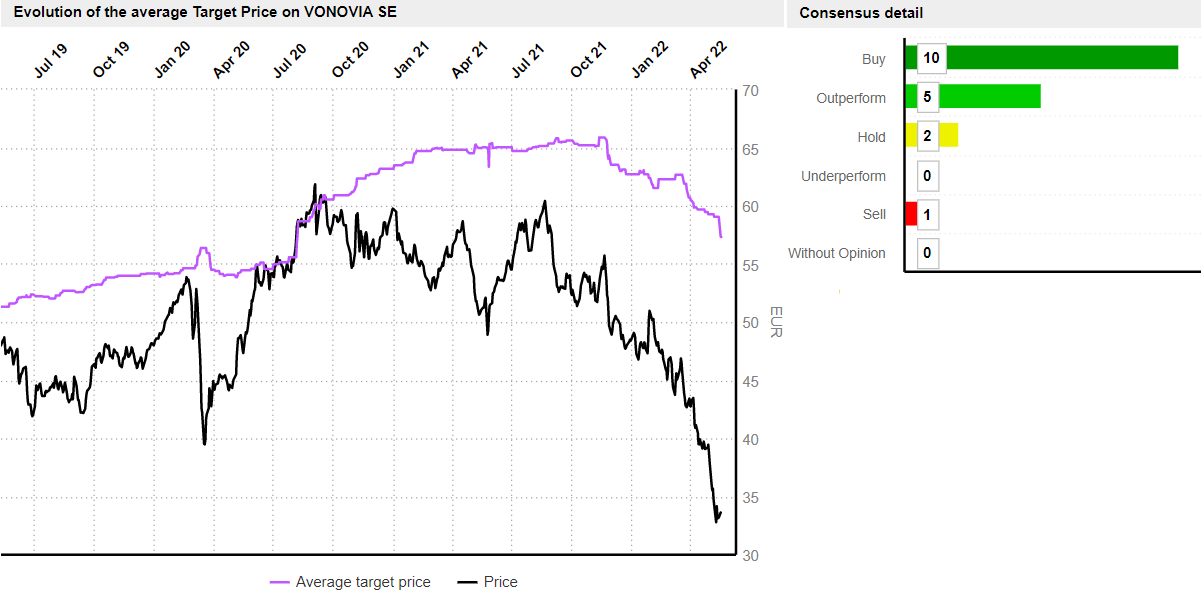

Tulin tänne etsimään onko ketään muu kommentoinut Vonoviaa, ja samaa erittäin houkuttelevaa hintaa ihmettelen. Olen tätä joitakin tunteja tonkinut. En ole löytänyt selitystä näin suurelle kurssilaskulle, mutta inflaatiopelot ja rahoituskustannusten nousu vaikuttavat olevan sijoittajilla päälimmäsenä mielessä. FFO per share 2021 oli 2.20€, kehitys viimeisimmässä julkaisussa suotuisa 2021 Q1 0.65€ → 2022 Q1 0.73€. Tästä jaettiin viimeksi osinkona 1.66€, mikä on nykyhinnalle jo 5% osinkotuotto. Epra NTA per share 63.55€. Ohjeistetaan EBITDA/FFO/NTA kasvua, mikä on helppo suoritus Deutsche Wohnen ostoksen jälkeen mutta osakekohtaiset ennusteet ovat ‘suspended’.

Hinnoittelu on erittäin edullinen suhteessa osakkeen historialliseen arvostukseen ja analyytikot ovat hyvin optimistisia. Mieleen tulee mitä jää huomaamatta:

Tukea omalle sijoituspäätökselle löysin 2022Q1 earnings call:sta jossa käydään seikkaperäisesti läpi inflaation vaikutuksia vuokrien nostamiseen ja rahoituskustannusten nousuun. Laskeskelin rahoituskustannusten nousua auki ja nousu saksassa esimerkiksi peilaten Saksan 10V valtiovelan kehitykseen ei ole mikään katastrofi. Yhtiön velat maturoituvat tasaisesti, velkaantuminen on nyt hieman koholla mutta ei mitään överiä ja voisi jopa ajatella että korkea inflaatio olisi hyvä asia kun näitä syödään pois. Uuden velan kustannukset toki kasvavat. He toteavat että vähentävät investointeja muuttavat development-to-hold → development-to-sell. Inflaatiosta ja vuokrista lyhyt referaatti on, että vuokrankorotuksia sallitaan tiettyjen sääntöjen mukaan riippuen vuokrasopimuksen tyypistä, nämä joustavat jonkin verran ja keskipitkällä aikavälillä yhtiö ei ole inflaation vaikutuksista huolissaan. Kiinteistöjen arvoja uskovat inflaation nostavan. Sanoivat jopa näin:

And that’s why we have spent so much time on inflation, and we came to the conclusion that inflation is the best what can happen to us.

Suurin riski lienee poliittinen, kun kansalaisten pinna kiristyy kasvavien asuinkustannusten kanssa ja he voivat vaatia lisää sääntelyä. Jos Vonovia ei saa vietyä inflaatiota hintoihin, kiinteistöjen perinteinen turva näyttää hyvin erilaistelta. Tästä oli hiljaittain taistelua mutta Vonovian onneksi vuokrakatto kumottiin oikeudessa (Berlin’s rent cap is illegal, Germany’s highest court rules | Germany | The Guardian) ja asuntojen pakkolunastuksia ei tehdä, vaikka Vonovia jonkin symbolisen asuntokokonaisuuden myikin valtiolle.

Lisäys: Kiinteistöt sijaitsevat Saksan suurissa kaupungeissa ja jotain pientä on Ruotsissa+Itävallassa. Laadullisesti kiinteistöt ovat mielestäni hyviä ja vuokrat ovat ihmeellisen kohtuullisia (7-10€/m2). Useissa suurissa kaupungissa vuokrat vaikuttavat markkinavuokria edullisemmilta sääntelyn takia. En oikein usko portfolion merkittävään arvonlaskuun tai vuokrien alenemiseen kysynnän puutteesta. Toisaalta mataliin vuokriin nousevat kustannukset energiassa ja ylläpidossa osuvat pahemmin. Mutta tietämykseni paikallisesta markkinasta on rajattu.

Ilman ongelmia Saksan osinkojen verotuksen kanssa ottaisin tätä nyt hyvin pitkään pitoon. Nyt on kohtuullinen positio käteisen korvikkeena. Poliittisen riskin takia saataan siirtää sen keskipitkällä aikavälillä Vonoviasta HITAS-asuntoon. Osake saattaa kokea nopea nousun jos inflaatio/rahoituskustannukset lähitulevaisuudessa laskevatkin tai niiden vaikutuksiin saadaan enemmän selvyyttä. Vielä lisää laskua on vaikea nähdä, ellei tästä joku löydä ongelmia jota en ole havainnut? ![]()

9 tykkäystä