Reka Kauppalehden jälkipörssissä:

4 tykkäystä

Ei voi kyllä parempana aikana olla tällaista kassaa hassattavaksi. Noussut korkotaso on laskenut ostettavien kohteiden hintaa. Nyt vain toivotaan, että ostetaan jotain fiksua, eikä osteta ostamisen takia. Koska pohjoismaisten yritysten lainoihin sijoittavan rahaston YTM on yli 9%, niin tällaisessa tilanteessa yrityskaupan odotetun tuoton on pakko olla kaksinumeroinen ja mieluusti reilusti lähempänä 20% kuin 10%. Muu on sijoittajien varojen tuhlaamista.

5 tykkäystä

Vähemmän analyytikoiden ja markkinan mielipiteiden taivastelua, enemmän omien osakkeiden ostoja ja mitätöintejä. Moni johtoryhmä ottaisi kirkuen vastaan yhtä järkevän, loogisen ja yksinkertaisesti toteutettavissa olevan sijoitusidean ylimääräiselle käteiselle kuin mitä teillä on tällä hetkellä tarjolla. Vai onko Rekan hallituksen näkemys kumibisneksen arvosta todella niin alhainen, etteivät buybackit negatiivisella yritysarvolla loisikaan arvoa?

Tiedostan muuten täysin sen, että kritiikki menee tässä täysin väärään osoitteeseen - olet yhtiön suurin “kasvollinen omistaja”, ja olet kommenttiesi mukaisesti lisännyt omistustasi yhtiössä viimeisen 12 kuukauden aikana reilustikin. Erinomaisesti toimittu, ja siitä en halua sulta ottaa mitään pois. Olet aiemmin kirjoittanut tänne, että tämä sijoitus on henkilökohtaisestikin iso juttu, ja toivon syvästi että se tulee olemaan myös onnistunut sellainen. Kysyisinkin näistä asioista mielummin niiltä hallituksen jäseniltä, jotka eivät tiedonannon mukaan ole sijoittaneet euroakaan omaa rahaa Rekan osakkeisiin siitä huolimatta, että heille on siunattu hallitustason pelipaikka tähän erikoistilanteeseen. Tämä on aivan järkyttävä sääli.

On vaikea nähdä, että molemmat näkemykset hallituksessa yhtiön osakkeen arvosta voivat olla oikeassa, ja siksi on itse vaikea ostaa samaa erikoistilannetta salkkuun siitä huolimatta, että sen logiikka on niin selkeä ja yksinkertainen. Pääoman allokointi ei ole helppoa, mutta jos yhtiö ei tartu näin kannattavaan tilaisuuteen silloin kun se kerrankin olisi helppoa, niin miten se saa koko nettokassan käytettyä kannattavasti vaikeampiin kohteisiin?

22 tykkäystä

Reka ja Tesla mainittu!

1 tykkäys

Tekstissä ei varsinaisesti uutta mutta positiivinen sävy!

REKA INDUSTRIAL

Yhtiö nousi vahvasti viime vuoden marraskuussa, kun se ilmoitti myyvänsä kaapeliliiketoimintaansa pyörittäneen Reka Kaapelin. Myynti toteutui huhtikuun 2023 lopussa, ja yrityskaupasta tuloutui 31,0 M€ myyntivoitto. Kumitoimiala jatkaa osana yhtiön liiketoimintaa. Lisäpuhtia kurssinousulle toi helmikuussa julkaistu yhtiön hyvä tilikauden 2022 tulos. Kaapeliliiketoiminnan toteutumisen jälkeen yhtiön kurssi on lasketellut takaisin lähelle pitkän ajan historiallista keskiarvoa. Yhtiöllä strategiaprosessi on myynnin jäljiltä vielä kesken, mutta tavoitteena on tiedottaa strategiatyön edistymisestä vuoden 2024 ensimmäisellä vuosipuoliskolla. Yhtiön mukaan myynnistä saatuja varoja sijoitetaan strategiatyön aikana pääasiassa matalariskisiin sijoituksiin sekä lyhytaikaisiin talletuksiin. Yhtiö julkaisi puolivuotiskatsauksensa 3.8.2023.

Tärkeimmät nostot tuloksesta

- Liikevaihto: 78,1 M€ (Vertailukautena 100,8 M€)

- Käyttökate: 38,1 M€ (Vertailukautena 6,7 M€)

- Liiketulos: 37,4 M€ (Vertailukautena 3,8 M€)

Liikevaihdon laskun myötä kurssireaktio oli negatiivinen ja yhtiö palasi takaisin 50 päivän keskiarvon alapuolelle. Kannattavuuslukuihin sisältyy liiketoimintakaupasta syntynyt myyntivoitto, mutta jos sen vaikutus oikaistaan, kannattavuusluvut ovat edelleen vertailukautta paremmat. Yhtiö on tällä hetkellä mielenkiintoisessa asemassa, sillä strategiaprosessi on vahvasti kesken, mutta jäljelle on jäänyt kannattava kumiliiketoiminta ja samalla kassa on täynnä rahaa. Nähtäväksi jää käytetäänkö rahat kumiliiketoiminnan kasvattamiseen, uusien toimialojen löytämiseen vai siirtyvätkö ne mahdollisessa yrityskaupassa uudelle omistajalle.

Osake yritti lähteä vahvaan nousuun jo syyskuun 6. päivä, mutta nousu tyssäsi puolivuotiskatsausta edeltäneeseen huippuun ~6,80 € paikkeilla. Teknisestä näkökulmasta osake on myös mielenkiintoisessa asemassa, sillä historialliset keskiarvot ja kurssi ovat palanneet hyvin lähelle toisiaan vahvan erkanemiskauden jälkeen. Jos 50 päivän keskiarvon tukitaso pitää, lienee luvassa uusi aikaisempien huippujen testaus 6,80 € paikkeilla. Jos tason ylitys tällä kertaa onnistuu, maaliskuisten kaikkien aikojen huipun (7,50 €) testaus on mahdollinen. Jos 50 päivän keskiarvon tukitaso pettää, kannattaa jäädä odottelemaan parempia ostopaikkoja. 200 päivän keskiarvon alapuolella historiallista tukea löytyy ohuesti 5,90-5,60 € tasolta, mutta sen pettäessä luvassa voi olla vapaapudotus takaisin liiketoimintakauppaa edeltäneelle tasolle. Sijoittajan kannattaa seurata tarkasti yhtiön viestintää tulevasta strategiasta.

6 tykkäystä

Markkinat osaavat aina yllättää. Yhtiön paksu nettokassa hinnoitellaan tänään 10% halvemmalla kuin kuukausi sitten. Markkina-arvo on taas reilusti alle nettokassan, mikä tuntuu uskomattomalta.

5 tykkäystä

Markkina selkeästi hinnoittelee sitä, ettei yhtiö kykene allokoimaan tuota kassaa töihin hyvällä tuotto-odotuksella. En itsekään osaa arvioida Rekan johdon kykyä laittaa kassaa töihin. Olen enemmänkin odottavalla kannalla toistaiseksi, mitä noilla rahoilla oikein meinataan tehdä. Tietysti tässä kiristyvän rahapolitiikan ympäristössä iso kassa on arvokas. Markkina varmaan reagoi isommin vasta sitten kun saadaan jotain osviittaa siitä mihin tuota kassaa aiotaan käyttää.

7 tykkäystä

https://view.news.eu.nasdaq.com/view?id=b23440bf84cb30b6af6ef891ecc436099&lang=fi&src=listed

Osavuosikatsaus, niin esitetyt luvut ilmeisesti suppeammat ![]()

Olennaisimmat poiminnat:

Tase ja rahoitus

Syyskuun lopussa 2023 konsernin rahavarat ja muut rahoitusvarat olivat yhteensä 39,6 miljoonaa euroa. Muita rahoitusvaroja on sijoitettu pääasiassa matalariskisiin sijoituksiin sekä lyhytaikaisiin talletuksiin.

Katsauskauden lopussa koko konsernin korolliset velat olivat 5,9 (31.12.2022 27,6) miljoonaa euroa. Korollisista veloista muita kuin leasing-velkoja oli 0,7 (31.12.2022 17,5) miljoonaa euroa.

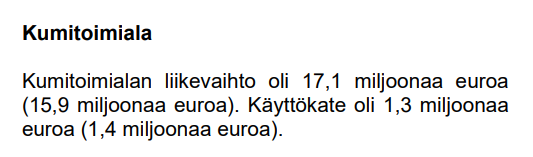

Kumitoimiala

Kumitoimialan liikevaihto oli 23,6 miljoonaa euroa (23,1 miljoonaa euroa). Käyttökate oli 1,4 miljoonaa euroa (2,1 miljoonaa euroa). Tilausmäärät ovat alentuneet keväästä noin 20 prosenttia.

Kumitoimiala on tehnyt useita avainhenkilörekrytointeja tulevaisuuden kasvun tukemiseksi. Etenkin myyntiin, tuotekehitykseen ja hankintaan on hankittu lisää osaavaa henkilökuntaa.

Kasvun ja Puolan tuotantoyksikön tuottavuuden tukemiseksi kumitoimiala käynnisti vuoden 2022 lopussa injektioteknologialla valmistettavan muottituotevalmistuksen siirtämisen Puolasta Suomeen. Siirto valmistui H1 2023 ja Puolan tehdas keskittyy niin silikoniletkujen kuin mustien letkutuotteiden valmistukseen. Mustien letkutuotteiden volyymin kasvattamiseksi Kumitoimiala tilasi n. 1,3 miljoonaa euroa maksavan suulakepuristuslinjan Puolan tehtaalle. Uuden linjan odotetaan olevan toiminnassa heinäkuun 2024 loppuun mennessä. Sekä Puolan että Suomen tehtaalle suunnitellaan lisäksi pienempiä investointeja kasvun ja tuottavuuden tueksi.

Edit, pikalaskelmana

Kassa+muut rahoitusvarat 39,6M€ - muut kuin leasingvelat 0,7M€ = 38,9M€

~6,50€ / osake + kumiliiketoiminta

Strategiaa ja toimintaa avataan vasta keväällä H1/2024 tarkemmin, siihen asti odotellaan.

15 tykkäystä

Jännä, että yksityissijoittajat osaavat tehdä tämän laskutoimituksen, mutta sisäpiiri ei jostain syystä ole havahtunut buybackien arvonluontipotentiaaliin. Tai mikä pahinta, edes henkilökohtaisen edun nimissä ei ole lähdetty ostoksille omalla rahalla! Edelliset käteisellä tehdyt ostokset ovat viime vuoden marraskuulta. Siinä on ollut aika paljon aikaa välissä ostella 6 eurolla yli 6 euroa käteistä ja kylkiäisenä tulevaa kumitehdasta. Mutta ei.

Jos nyt sijoittaisin Rekaan, niin miten tässä pitäisi luottaa mihinkään uuteen strategiaan, kun edes sisäpiirillä ei ole uskoa oman yhtiönsä osakkeeseen käytännössä nollariskillä? ![]()

20 tykkäystä

Reka kumin osalta on sanottava, että vaikka ainakin viime vuonna ja vielä ilmeisesti alkuvuodesta käyttökate taisi olla selvästi plussalla, niin Q2 eteenpäin ollut haastetta. Lisäksi uusia linjastoja investoidaan, ja asiakaskysynnässä selvää alenemaa, keväästä 20% raportin mukaan.

Missä kohtaa aletaan syömään kassavaroja nykyisessä toiminnassa?

Onko Reka muuttumassa rahasäkistä arvoansaksi?

7 tykkäystä

Kyllähän q2, q3 käyttökate ja liiketoiminnan rahavirrat ovat plussalla.

1 tykkäys

H1 käyttökate yhteensä, suurin osa Q1:ltä

Q1: raportista:

Kumitoimialan liikevaihto oli 8,8 miljoonaa euroa (7,7 miljoonaa euroa). Käyttökate oli 0,8 miljoonaa euroa (0,7 miljoonaa euroa)

Ja Q3:n jälkeen yhteensä

Kumitoimialan liikevaihto oli 23,6 miljoonaa euroa (23,1 miljoonaa euroa). Käyttökate oli 1,4 miljoonaa euroa (2,1 miljoonaa euroa). Tilausmäärät ovat alentuneet keväästä noin 20 prosenttia.

Eli kyllä, käyttökatetta kertynyt 0,1M€ Q3:lla. Plussalla siis vielä, mutta heikentyy koko ajan.

Tuosta nopeasti laskettuna käyttökate kumin osalta

Q1: 0,8M€

Q2: 0,5M€

Q3: 0,1M€

13 tykkäystä

Jokaiseen sijoituksessa on toki riskinsä, mutta Rekan tapauksessa pidän riski/tuotto suhdetta ehdottomasti hyvänä.

10 tykkäystä

Linkki KL-juttuun: hyvä kassa on minusta aikaan sopivaa ja strategia valmistuu aikanaan:

6 tykkäystä

Ei tämä artikkeli kyllä nyt vakuuta.

Kaapeli myyty marraskuussa 2022 ja puhutaan että uusi strategia valmistuu Juhannukseksi 2024… liian pitkä aika näin pienelle yhtiölle. Toki pitää tehdä fiksuja asioita ja olla pitkäjänteinen.

Melkein myös kuulostaa siltä, että johto / hallitus ei pidä osaketta riittävän edullisena omien osakkeiden ostoille, josta olen eri mieltä.

14 tykkäystä

Kaikella kunnioituksella, istut itse hallituksessa ja voit asioihin vaikuttaa: ette tule ikinä saamaan millään strategialla niin hyvää riskikorjattua tuottoa mitä voisitte omien osakkeiden ostolla tällä hetkellä tehdä.

Annan ilmaisen vinkin myös strategian suuntalinjaksi: omistaja-arvon maksimointi. Siihen keinot löytyvät ylempänä. Yksinkertaista, eikä siihen tarvita 1,5 vuoden hallitustyötä.

13 tykkäystä

Tottahan tämä on, että riskikorjattuna paras ratkaisu omistaja-arvon maksimoimiseksi olisi yhtiön osalta julkistaa avoin ostotarjous omista osakkeista vaikkapa 7,5€ hinnalla. Nyt hillotaan rahoja ja yritetään tehdä jotain unelmakauppoja markkinoilla vuoden 24 aikana. Myönnettäköön kyllä, että ostokohteiden hinnat ovat nyt pohjamudissa ja erinomaisia diilejä pitäisi olla mahdollista tehdä, jos luottoa johtoon löytyy. Mikäli kurssi ei muuten korjaannu, niin pitää odottaa yritysostoja ja syklin kääntymistä, jolloin kurssikin korjaa muutaman vuoden päästä kasvavan tuloksen mukana ![]()

20 tykkäystä

Oliskohan nyt niin, että ajatus omien osakkeiden ostamisesta on tullut kaikille selväksi?! Uskon niin. V

4 tykkäystä

Reka jälleen Kauppalehden mallisalkun #1

5 tykkäystä

Päivän pöhinäosake? ![]()

2 tykkäystä