Ekholm on käynyt esittelemässä joulukuussa Ruotsin sijoittajille Relais Groupia.

Esitys oli aika lailla peruskauraa foorumilaisille. Ehkä suurin anti esityksessä oli se määrä mitä Teslan model S auton varaosia löytyy varastosta ja ajatus siitä että vaikka ostokohde valikoimaa laajennettiin täs hiljan niin relais ei ole ostamassa autojen leasing palvelua vaan enemmänkin hyötyajoneuvojen pesulaa.

Tämä tiedote on tiivistelmä Relais Groupin tilinpäätöstiedotteesta tammi-joulukuu 2021. Tiedote on kokonaisuudessaan tämän yhtiötiedotteen liitteenä ja saatavilla verkkosivuillamme osoitteessa Sijoittajat | Relais.

LOKA-JOULUKUU 2021 LYHYESTI

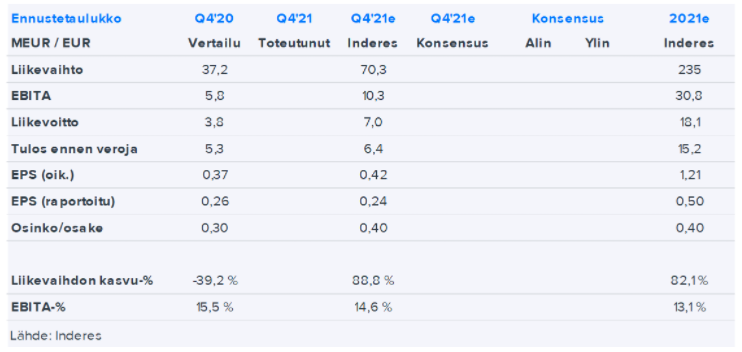

Liikevaihto oli 73,5 miljoonaa euroa (10-12/2020: 37,2), muutos +97,4 %

EBITDA oli 9,3 miljoonaa euroa (5,9) eli 12,6 (15,7) % liikevaihdosta, muutos +58,1 %

EBITA oli 8,8 (5,8) miljoonaa euroa eli 11,9 (15,5) % liikevaihdosta, muutos +51,9 %

Liikevoitto oli 5,3 (3,8) miljoonaa euroa eli 7,2 (10,3) % liikevaihdosta, muutos +39,0 %

Vertailukelpoinen osakekohtainen tulos, ilman liikearvopoistoja (laimentamaton) oli 0,37

(0,37) euroa *)

Valokauden myynti oli kokonaisuutena vahvaa ja valojen myynti kasvoi voimakkaasti Ruotsissa

Varhainen talvi vaikutti positiivisesti myyntiin marras-joulukuussa

Maailmanlaajuisen komponenttipulan vaikutukset myyntiin olivat vähäisiä, mutta tähän liittyvät riskit eivät ole poistuneet ja komponenttipulan arvioidaan jatkuvan tilikaudella 2022

Logistiikkakustannukset olivat selvässä kasvussa kansainvälisestä tilanteesta johtuen

Joidenkin tuotteiden ostohinnoissa nähtiin raaka-aineiden hinnannoususta ja saatavuustilanteesta johtuvaa nousupainetta, jonka arvioidaan jatkuvan tilikaudella 2022

Strands Group AB:n myynti erittäin vahvaa

STS Sydhamnens Trailer Service AB:n hankinnan täytäntöönpano marraskuussa

Trucknik Reservdelar AB:n hankinta joulukuussa

TAMMI-JOULUKUU 2021 LYHYESTI

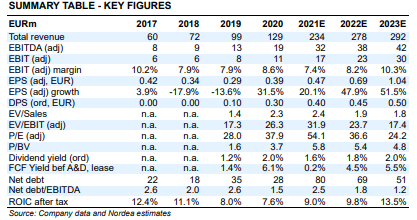

Liikevaihto oli 237,9 miljoonaa euroa (1-12/2020: 128,9), muutos +84,5 %

EBITDA oli 31,0 miljoonaa euroa (19,1) eli 13,0 (14,8) % liikevaihdosta, muutos +62,0 %

EBITA oli 29,3 (18,7) miljoonaa euroa eli 12,3 (14,5) % liikevaihdosta, muutos +56,4 %

Liikevoitto oli 16,4 (11,1) miljoonaa euroa eli 6,9 (8,6) % liikevaihdosta, muutos +48,0 %

Vertailukelpoinen osakekohtainen tulos, ilman liikearvopoistoja (laimentamaton) oli 1,17

(0,87) euroa *)

Yhtiö jatkoi kasvustrategiansa toteuttamista ostamalla ruotsalaisen Strands Group AB:n sekä suomalaisten Raskone Oy:n ja Lumise Oy:n koko osakekannat ensimmäisellä vuosineljänneksellä sekä STS Sydhamnens Trailer Service AB:n ja Trucknik Reservdelar AB:n osakekannat viimeisellä vuosineljänneksellä

Varsinainen yhtiökokous 30.3.2021 päätti jakaa osinkoa tilikaudelta 2020 0,30 (0,10) euroa/osake

Yhtiön strategiaa päivitettiin toukokuussa ja pitkän aikavälin liikevaihtotavoite nostettiin 500 miljoonaan euroon (pro forma v. 2026 loppuun mennessä)

Päälistasiirtymisen selvitystyö käynnistettiin aikaisintaan vuonna 2022 tapahtuvaa siirtymää varten

Katsauskaudella tehdyt yritysostot vaikuttivat selvästi liikevaihdon, EBITA:n ja osakekohtaisen tuloksen kasvuun

Talviolosuhteilla oli selkeä positiivinen vaikutus erityisesti sähkövaraosien myyntiin ensimmäisen ja neljännen vuosineljänneksen aikana

Valotuotteiden kysyntä oli vahvaa ja kasvua tuki erityisesti tammikuussa ostetun Strands Group AB:n kehitys

Varastotasoja kasvatettiin erittäin voimakkaasti toimituskyvyn turvaamiseksi, mikä heikensi liiketoiminnan rahavirtaa. Rahavirta ja kassakonversio kuitenkin kohenivat vahvasti neljännellä vuosineljänneksellä saavuttaen lähes normaalitason

Koronapandemian suorat vaikutukset liiketoimintaan olivat katsauskaudella vähäisiä, mutta välilliset vaikutukset kansainvälisen logistisen tilanteen ja hankintaketjujen toimivuuden osalta jatkuivat

Päätös siirtymisestä IFRS-raportointiin 1.1.2020 alkaen. Siirtymää myöhennettiin 24.2.2022 tapahtumaan vuoden 2022 loppuun mennessä

Hallitus ehdottaa 13.4.2022 kokoontuvalla varsinaiselle yhtiökokoukselle, että osinkona jaetaan 0,36 (0,30) euroa/osake. Kutsu varsinaiseen yhtiökokoukseen julkaistaan myöhemmin

Relais Groupin toimitusjohtaja Arni Ekholm ja talousjohtaja Pekka Raatikainen esittelevät tuloksen

Webcast-tilaisuudessa 3.3.2022 klo 10.00 alkaen.

Tilaisuus on katsottavissa osoitteessa Q4 Interim report for 2021

Mitenkä dieselin kallistuminen ja kuljetusalan kurimus tästä johtuen vaikuttaa Relais Grouppiin ?@Erkki_Vesola

Ruotsissa on tietenkin tähän jo valtio ottanut kantaa ja laskenut polttoaine veroa tilapäisesti. Kuinka paljon vähän parempi kuljetusalan tilanne ruotsissa paikkaa suomen kurimusta?

Tässä mielenkiinnolla luen uutta raporttia muuttuuko näkökanta yritykseen samalla kun analyytikko vaihtuu. Koska mitä useammalta näkökulmalta katsoo firmaa sitä paremman kuvan yrityksestä saa.

Raportin s. 19 kaavioon on jäänyt varmaan pieni virhe kun molemmista Esimarkkinan lohkon ja jälkimarkkinan alta löytyy romutus ja kierrätys kohta.

Relais Group ostaa raskaiden hyötyajoneuvojen korjaamo- ja huoltoyhtiö Skeppsbrons Jönköping AB:n .

Relais Group maksaa Skeppsbronsista noin 87,3 miljoonaa Ruotsin kruunua, eli noin 8,4 miljoonaa euroa. Kauppahinnasta 14 miljoonaa kruunua maksetaan Relais Groupin osakkeilla.

Skeppsbronsin liikevaihto vuonna 2021 oli noin 75,7 miljoonaa kruunua ja vertailukelpoinen EBITDA noin 14,6 miljoonaa kruunua. Yhtiö työllistää 37 henkeä.

Yhteenveto Relaisin yrityskaupoista IPO:n jälkeen. Hankittujen kohteiden arvotus pääasiassa kohtuullinen myös mahdollinen earnout huomioiden.

Huolto- ja korjaspuolen yritysostokohteiden kannattavuus on vaihdellut hyvin paljon ja on laskennut konsernitason kannattavuutta, mutta toisaalta luvuissa ei näy vielä täysin operatiivisen tehostamisen ja synergioiden (omat tuotteet, hankinnat) vaikutusta.

Meno on Relaisin ympärillä todella nihkeää, vaihto on pientä ja kurssi valuu hitaasti valumistaan. TOP 100 omistajissa ei ole ollut juurikaan liikettä ja lappujen päällä istutaan toistaiseksi tukevasti. Toistaiseksi… Jos sieltä lähtee jokunenkin myymään, pato saattaa lähteä murtumaan vauhdilla. Silloin ajattelin olla paikalla.

Mikäli siirtymä tapahtuu päälistalle lähitulevaisuudessa (kuten yhtiö viestinyt) niin tämän pitäisi tukea likviditeettiä. Oma fiilis on se, että yhtiö ei ole vielä kovin tunnettu tai hyvin ymmärretty ml. instituutiokenttä.

Ruotsalainen, Pohjois-Euroopan johtava autojen varaosien jakeluyhtiö MEKO (aiemmin Mekonomen Group) on sopinut ostavansa suomalaisen Koivunen Oy:n, joka on autojen varaosien ja tarvikkeiden kauppaan erikoistunut alan suurin yritys Suomessa ja Virossa.

Käsittääkseni Koivunen on Relaisin / Startaxin kilpailija etenkin Suomessa.

Kauppahinta n. 13x LFY EV/EBIT (2021) ja n. 9x huomioiden synergiat. Arvostusta voi tosin sotkea tiedotteessa mainitut merkittävät kiinteistöomistukset.

Relais treidaa tällä hetkellä n. 13.6x 2022 EBIT(A). Vaikka tämä tilanne ei ole täysin vertailukelpoinen niin siitä huolimatta Relais ansaitsee mielestäni selvästi korkeamman arvostustason kuin Koivunen (kannattavuus, kasvu, riski, skaala). Ostaja (MEKO) luonnollisesti teollinen ja merkittävistä synergioista joutuu usein maksamaan vaikka ei haluaisi.