Kirjoitetaanpas tähän nyt omia näkemyksiä tulevaisuudesta, koska nyt suurin osa sijoittajista jälleen kääntänyt sijoitushorisonttinsa kauemmas.

Epic sopimus

Tähän sopimukseenhan kuuluu kaksi peliä, josta toinen ison budjetin täysimittainen AAA peli (kutsutaan jatkossa P8) ja toinen on pienemmän luokan projekti. Todennäköiseltähän tuo Alan Wake 2 näyttää ja pienempi projekti olisi tämä Alan Wake remastered next-gen konsoleille. Kuitenkin faktoja minkälainen tuleva peli mahdollisesti on, voidaan jo hahmottaa positioista, joita Remedy tällä hetkellä rekryää:

https://jobs.lever.co/remedyentertainment/9970afa0-f7d7-4b68-a933-78ae02db2193

Senior Gameplay Designer (World Systems)

“Take responsibility of complex world systems that allow for the creation of compelling open world experiences and drive them from conception through to full implementation and polish.”

Eli haussa kehittäjää selkeästi avoimen maailman pelille. Alunperinhän Alan Waken piti olla täysin avoimen maailman peli. Koko maailman pohja suunniteltiin avoimeksi ja Northlight engineen toteutettiin täysin dynaaminen vuorokauden vaihtelu. Kuitenkin Remedyllä ei ollut budjettia / osaamista saada avoimen maailman dynamiikka ja pelin dynamiikka toimimaan heidän laadun mukaiselle tasolle. Tämän jälkeen Remedyllä päätettiin toteuttaa Alan Wake perinteiseen lineaariseen tyyliin, mutta taustalle oli varmasti Sami Järvellä jäänyt, minkälainen tämä avoimen maailman versio pelistä olisi ollut.

P8:n kokoa on kommentoitu “isoimmaksi” Remedyn projektiksi. Controllin budjetti oli noin 30 miljoonaa euroa. P8 tulee lähes varmasti olemaan budjetiltaan isompi peli, jolloin kokoluokka voisi olla 50-60 miljoonan euron tietämillä?

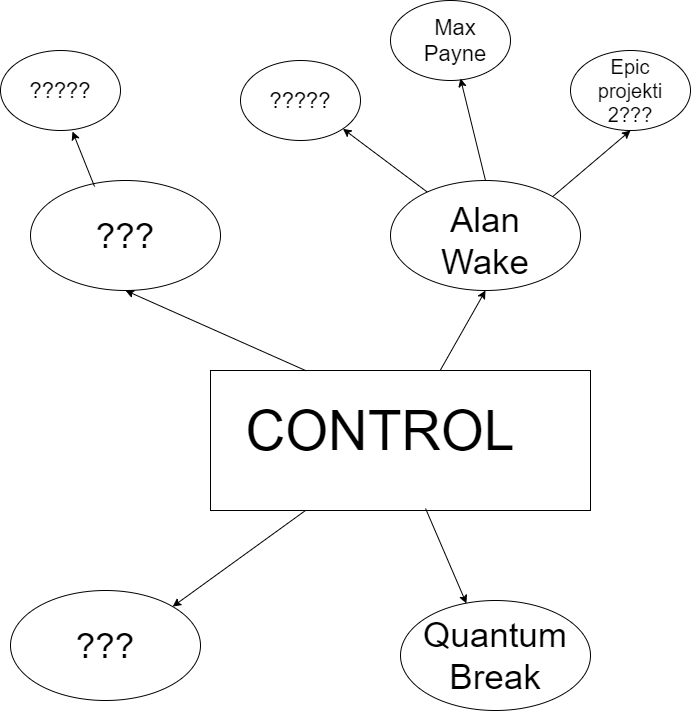

P8 sijoittuu myös juuri ilmoitettuun “Remedyverseen” ja tästä päästäänkin jatkamaan itse aiheeseen…

Remedy Connected Universe

Sami Järvi teki ilmoituksen Controllin AWE dlc julkaisun yhteydessä, että AWE tulee olemaan ensimmäinen vahvistettu Remedy Connected Universen välinen tapahtuma. Tämä todistaa sen faktan, että kaikki Remedyn aikaisemmat pelit liittyvät toisiinsa ja sijaitsevat vain eri tasolla tätä “Remedyverseä”. Sami Järvi myös julkaisussaan kertoi tämän olleen “heidän hullu unelmansa jo 10 vuotta sitten”. Tämä antaa mielestäni paremmin motiivin, miksi Remedy halusi alkaa omistamaan itse tuottamansa IP:t. Tämä Remedy Connected Universe antaa mahdollisuudet toteuttaa minkälainen peli tahansa, ja varmistaa että fanipohjaa on jollain tasolla valmiiksi olemassa.

Yllä oleva kuva havainnollistaa nykyistä Remedyn universumia. Control toimii ainakin tällä hetkellä perustuksena, muihin universumeihin. Tämä luo erinomaiset mahdollisuudet kokeilla käytännössä minkälaisia pelejä tahansa, ja kaikki on suhteellisen helppo linkittää johonkin osaan Remedyverseä. On myös esimerkiksi mahdollista, että Epicin sopimuksessa oleva toinen projekti on esimerkiksi Alan Waken kirjoittama kirja, josta ei olla aikaisemmin kuultu mitään.

Tällaisen oman universumin rahallinen hinta riippuu vahvasti, minkä tasoista sisältöä siinä on ja miten aktiivinen ja innokas fanipohja sillä on. Mahdollisuudet tuolla on myös pelimaailman ulkopuolelle. Ja tämä ratsastaa selkeästi nykyisen vahvan sisällön kysynnän trendissä.

Mielenkiintoista nähdä mitä paljastetaan viikon sisään. Remedy kuitenkin täyttää 25 vuotta 18.8 (englannin kielisen wikin mukaan ja 11.8 suomen kielisen wikin). Tuleeko paljastukset huomisessa H1 raportissa vai vasta viikon päästä…