Jos on aikaa, niin pystytkö avaamaan näkemystäsi tästä? Miksi pelkkä pelin julkaisu tekisi ihmeitä yhtiölle? Miksi hiljaisuus vahvistaa tuon ilmoittamattoman julkaisun, eikä esim kieli siitä että julkaisu ajankohta venyy? Ja miten tämä xbox video/uutinen koskettaa remedyä suuresti?

PS. CF X ei taida olla länsimaissa ainakaan mikään vuoden odotetuin peli, joten tälläinen hypen luominen “hiljaisuudella” ei mielestäni kuulosta realistiselta markkinointi strategialta. Jollain cyberpunkilla (taitaa olla aika odotettu peli?) tälläinen voisi ehkä jo toimiakin?

Hienoa näkemysten avaamista. Mietin vaan täydennyksenä, että eikö Halo ole se, joka myöhästyy. Sen myöhästymisestä tiedotettiin hyvissä ajoin. Jos Crossfire olisi myöhässä, niin siitä olisi tiedotettu jo. Kun lukee tuon Puhan ja kumppaneiden viimeksi linkkaamani haastattelun, niin välittyy, että Remedyssä ei myöhästymisiä harrasteta, ja näin osaltaan se on luotettava kumppani kaikille, joka toimittaa aikataulussa

Remedy-nallena suhtaudun kovin skeptisesti tuohon hehkutukseen, koska:

Bäfän ja Codin pelikentille on vaikea murtautua. CrossFiren tunnettuus on täysin nollatasoa länsimaissa. Olen myös ymmärtänyt, että aiemmat versiot on täysin tusinaräiskinnän maineessa. Ei kukaan länkkäreissä vaihda huonompaan peliin sen takia, että CoD ja Bäfä maksavat jotain. Ei hinta ole ongelma, kuten myyntiluvuista voi päätellä.

Remedy on pelkkä alihankkija. Projektin olennainen tarkoitus on tuottaa tasaista kassavirtaa, jolla rahoittavat omia pelejään. Varmaan jonkin julkaisubonuksen saavat, mutta turha kuvitella mitään jättipottia.

Microsoftin keskittyminen tunnetuimman pelisarjansa sijaan markkinoimaan kohdeyleisössään tuntematonta korealaista peliä on ihan totaalisen absurdi ajatus. Remedyn osuus ei sitä mihinkään muuta.

Yksinpelin suhteen veikkaisin, että Remedyn osuus pelistä on ollut valmis jo melko melko pitkään, mutta eivät alihankkijana voi sitä edes kertoa, kuten eivät julkaisupäivääkään. Korealaiset niistä päättävät.

Jos Remedyn osio Crossfire projekteissa on hoidettu hyvin, on Remedyn tarjoama palvelu entistä halutumpaa ja sitä kautta näistä alihankintapeleistä saisi paremmat katteet. En tiedä mistä on peräisin ajatus suurista tuloista itse pelin menestyksen kautta, kun itse muistelen kuulleeni, että rojalteina voi jotakin tulla todella hyvässä tapauksessa, mutta niiden varaan ei ole mitään laskettu.

Jos siis Crossfire olisi suuri menestys, joku täysin toinen taho kun Remedy rikastuu, mutta hyvää mainetta on tarjolla.

Toivon tietysti, että osut oikeaan. Mutta mutta, olisitko kuitenkin ottanut ne kaljat ennen kirjoitusta.

Crossfire on ollut iso peli, mutta PC:llä eiköstä niin? Ja nimenomaan Aasiassa. Crossfire X tulee boxille, jonka jalansija Aasiassa on huono. Crossfiressä on varmasti näitä potentiaalisia laajennuskohteita joista puhut. Mutta ei peli ole Remedyn, vaan Smilegaten.

“Niiden pitää mukautua ja se on todellakin helpommin sanottu kuin tehty. 60 € uudesta sisällöstä ja jatkuvasti köyhemmästä multiplayeristä CrossFire X:ään verrattuna, joka tulee jatkuvasti kerryttämään omaa sisältöään vuosien saatossa, tulee olemaan valtava ongelma ja kilpajuoksua pelityyppiä vastaan, jolla on aina asema pelaajien keskellä”

CS on CS, sen ei tarvitse kehittyä. BF ja COD kehittyvät (tästä voi olla montaa mieltä) lähes vuosittain. Kyllähän Warzone on ollut hirveä hitti, vieläpä ilmainen sellainen. Kirjoituksesi perusteella CF X on huippupeli pitkällä hännällä, vaikka sitä ei ole vielä julkaistu.

Jos minä jollakin pointilla yrittäisin itselleni perustella salkun keskittämistä Remedyyn, ei se olisi CF X.

CrossFire-pelisarjan Jackpot-potentiaali piilee CF HD:ssa eli Kiinan pelissä, riippuen millainen soppari Smilegaten kanssa on.

X:stä ei kannata odottaa mitään älyttömän isoa. Olen käsitellyt pariin kertaan tässä ketjussa mm. CoD-pelisarjan myyntimääriä Xboxilla ja sitä kautta nähdäkseni realistisia odotuksia CFX:lle.

Hakemalla tästä ketjusta löytyy nuita kirjoituksiani.

Mitenkäs nykyisen smilegate-sopparin tilanne? Eikös se ollut loppumassa tässä loka-marraskuussa (kestoltaan 2 vuotta)? Uutta ei ole kuulunut?

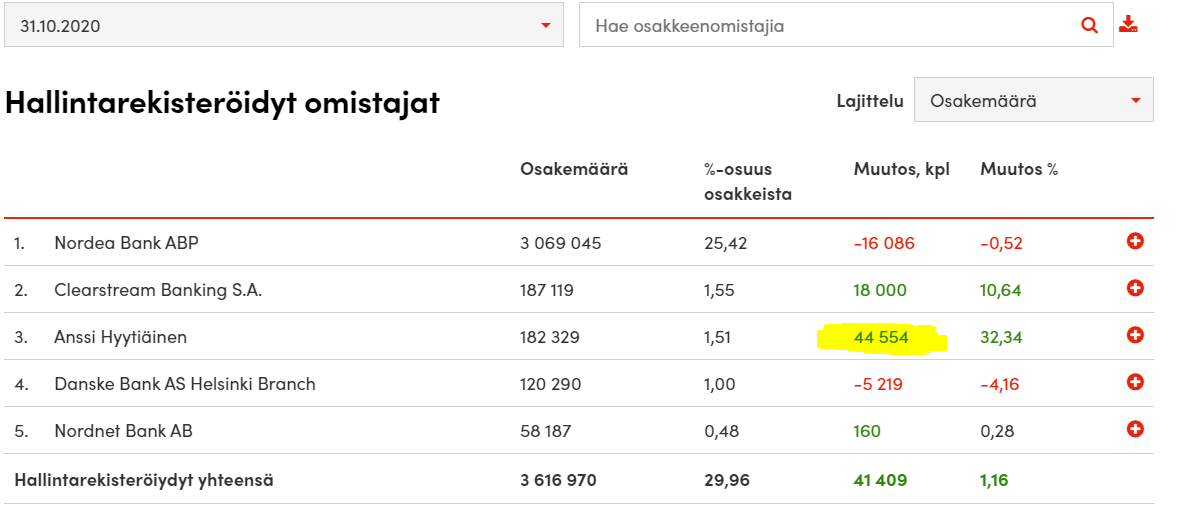

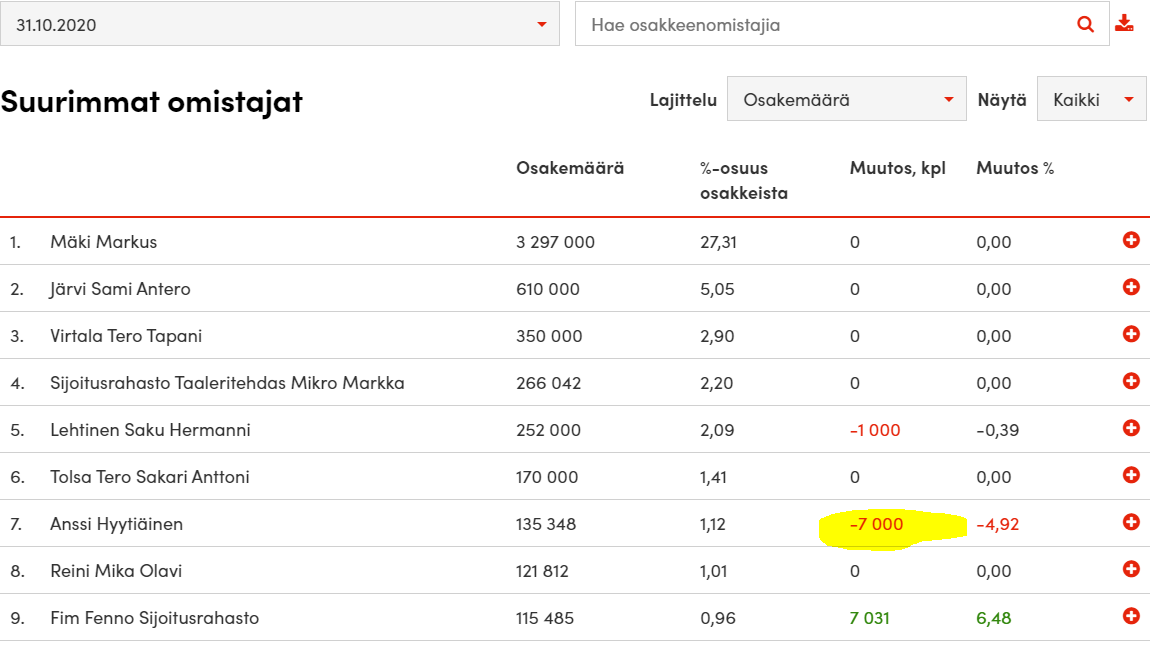

Tuli hieman ristiriitaista tietoa sisäpiirin omistusmuutoksista lokakuulta.

Hyytiäinen lisäsi omistustaan 37 554 osakkeella lokakuussa

Tuo olisi 30 euron keskihinnalla noin 1,13 miljoonaa euroa.

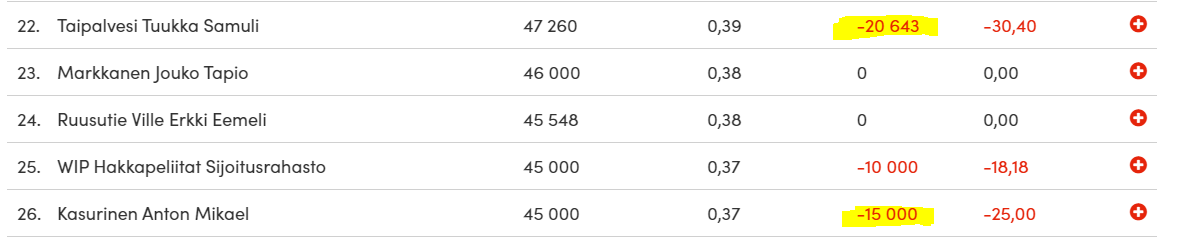

Hyvä nosto. En itse ole kovin huolissani Taipalveden ja Kasurisen myynneistä, vaikka reilu siivu omistuksesta lähteekin.

15-20k osaketta vastaa kuitenkin €450-600k (miinus verot), jolla kuittaa esim. asuntolainan ja ostaa vaikka kesämökin. Silti jää reilusti >€1M arvosta osakkeita. Huomioiden, että kyseessä on pelifirma, eikä esim. Sampo, keväntäisin todennäköisesti itsekin ja nauttisin velattomuudesta ja/tai kesämökistä.

Toki voi myös olla, että usko firmaan mennyt ja äkkiä rahat ulos niin kauan kuin osakkeesta mitään saa Näin jälkikäteen vähän huvittavaakin, että Teron myynnit 12.5€ hinnoissa päättyivät Hesariin asti puitavaksi.

Työntekijät omistavat ison osan firmasta ja kurssin noustessa on vähintään luonnollista, että varsinkin pitkään talossa olleet keventelevät ja maistavat työnsä hedelmiä tätäkin kautta.

Admicomissa, missä työntekijöiden omistusosuus on myös iso ja monet vanhemmat työntekijät ovat multimiljonäärejä, moni sijoittaja myi peesaten heitä. Bisnes on silti rullannut erinomaisesti ja osake paukutellut ATH:ta.

Ehkäpä johtoryhmän/Accendo Capitalin myynnit, jos ne ovat oikeasti isoja suhteessa kokonaisomistukseen, olisi syy nostella kulmakarvoja.

Pelialan palkat on kuitenkin verrattain pieniä suhteessa noihin osakepotteihin. Siinä on myös merkittävä riskikeskittymä jos osakesalkusta yli 90% on saman nimisellä lapulla kun työnantaja.

Ymmärrän hyvin Taipalveden ja Kasurisen myynnit, jos heillä ei ole muita osakkeita myytävänä. Pohdin juurikin tuota, että summat olisivat sopivia asuntokauppoihin liittyen. Kasuriselle olivat ensimmäiset myynnit. Taipalkoski on kevennellyt pikkaisen muutenkin tämän vuoden aikana.

Riskistä puheenollen sopivassa asemassa yrityksen sisäpiirin tieto laskee riskitasoa huomattavasti varsinkin alalla, jonka kokonaismarkkinan kasvunäkymä on erinomainen. Käytännössä mikä tahansa sijoituksen siirtäminen toiseen yritykseen (osakkeeseen) nostaisi riskitasoa, koska tietoa on vähemmän. Hajauttaminen ei aina vähennä riskiä.

En ole noista myynneistä lainkaan huolissani. Omiani en ole myymässä ja olen vain lisännyt pitkin vuotta.

Tässä @KimiN linkkaamassa haastattelussa sivutaan muuten myös Covidin vaikutusta aikatauluihin.

Have your plans and projects been affected significantly by the global situation over the course of the past year?

Thomas Puha: Not in a significant way, no, but definitely there is an impact.

Even though it’s a bit tough to work remotely and all that comes with this pandemic, we still get to be productive and have jobs when many others can’t, so we are appreciative of that.

Where we have seen impact is with projects years down the line, where the creative process in the beginning is to get a small team together and just experiment and throw ideas around. That is a lot tougher and slower to do remotely. This has definitely come up when we’ve talked with other studios how they are impacted by the global pandemic, too.

Testing our games on various hardware configurations and having the right people have their eyes on the content is definitely tougher as well, as streaming is just not good enough for that, but we’ve done alright so far.

From a marketing perspective, it’s certainly very different as you can’t go show the game to people in person and see their reactions and get inspired by that. We can still do a solid job, but I’m not counting on any physical events in 2021.

Tuossahan tuo asia tuli selväksi Remedyn suulta, mistä itse kirjoitin. Remedy ei siis todellakaan ole omassa kuplassaan, kuten moni täällä Inderesiä myöten on kuvitellut heidän olevan.

Pelialalla 10-vuotta työskennelleenä olen nähnyt kuinka riskinen ala on. Nykyinen ympäristö on kuitenkin huomattavasti turvallisempi ja Remedyn moniprojekti malli pienentää riskiä melkoisesti. Tieto kyllä vähentää riskejä mitkä ovat Remedyn hallinnassa mutta kyllä niitä todellisia riskejä on ulkopuolisiakin. Esimerkiksi juuri pari kuukautta sitten Remedyn kumppani Epic aloitti riidan haastamisen Applen kanssa ujuttamalla oman maksusysteemin Fortniteen. Nyt peliä ei saatavilla iOSlle ja oikeustoimet kestävät ainakin kesään. Tämän seurauksena Apple pitää koko Epicin pelimoottoria Unreal engineä nyt potentiaalisena malwarena vaikuttaen satoihin alan yrityksiin. Mikään määrä Epicin ulkopuolista sisäpiiritietoa ei olisi tästä varoittanut. Epic ei ole vieläkään selittänyt asiaa millään muotoa vaikka lisenssi maksaa kuusinumeroisen summan dollareita ja päälle 5% rojaltit. Entä jos Epic olisikin ujuttanut maksusysteemin Microsoftin, Sonyn ja Nintendon konsoliversioihin? Tämä olisi voinut rajoittaa kahden tulevan Remedyn pelin julkaisun vain Epic Storeen. Näin ei kuitenkaan käynyt ja vaikutus Remedyyn lähes olematon.

Tai jos korona olisi ollutkin hieman tuhoisampi ja ei olisi tullut V:tä vaan finanssikriisi ja massatyöttömyys. Oikein kurjistuneessa maailmassa viihde olisi varmasti ensimmäisiä mistä kulutuksessaan voi säästää. Nyt Remedy olikin hyötyjä.

Epätodennäköisiä mutta silti oikeita ulkopuolisia uhkia on lukemattomia. Kriittisen henkilöstön joutuminen onnettomuuteen, firman maineen pilaava somekohu, hakkerointi, toimiston tulipalo etc.

On eri asia olla hajauttamatta kun omaisuutesi on kymmeniä miljoonia tai enemmän kun yksi miljoona. Musk olisi miljardööri vaikka Teslan osake tippuisi 90%. Ja mitä järkeä olisi hajauttaa ostamalla yksittäistä osaketta lisäksi? Joku kombinaatio sijoitusasuntoja, kultaa, indeksejä ja osakkeita niin takuulla saa paremman hajautuksen(edit: tässä tarkoitin pienempää riskiä hajautuksen seuraksena) kun olemalla 100% kiinni firmassa mistä saa myös palkkansa. Riippumatta sisäpiiritiedosta jonka käyttö on kuitenkin tarkkaan säännelty.

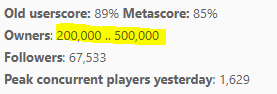

Nyt voi lähes varmuudella todeta, että Control on myynyt Steamissa >200k kpl. Viimeisen 2vrk aikana SteamSpy päivittynyt, en muista oliko eilen vai pe kun viimeksi tarkistin.

Pikamatikalla tekisi hyvin karkeasti n. €2M lisämyyntiä Remedylle, olettaen 250k myytyä kpl ja esim. 27€ keskihinta (mutu), kun tästä lasketaan 20% alv, 30% steam cut ja 55% 505 cut.

Edit: meni pikamatikassa 45% ja 55% (Remedyn ja 505 osuudet) väärin päin €2M tulee, jos esim olettaa ~300k (Playtracker) myytyä 27€ keskihinnalla tai 250k kpl 31€ keskihinnalla. Keskihintahan riippuu paljon pelimyynnin maantieteellisestä jakautumisesta, josta ei taida olla julkista tietoa. Bulkki pelimyynnistä (ensimmäisten viikkojen aikana) oli n. 32€ hintaan EU:ssa ja 28€ hintaan jenkeissä (SteamDB), kun peli launchasi suoraan -20% alessa.

Gamstat-dataan peilaten n. PS4:n 50% pelimyynnistä Pohjois-Amerikkaa, Eurooppa noin kolmannes 33%.

Se mikä tuntuu monelta menevän ohi ja sivuaa tätä aihetta löyhästi on riskien nostaminen esiin. Remedyn ketjussa mielestäni näitä on nostettu hyvin esiin. Ainakin itse olen tähän pyrkinyt ja toteuttanut sitä.

Kasurinenhan on pari kuukautta putkeen muistaakseni vähennellyt ja muutkin firman työntekijät pieniä eriä silloin tällöin. On täysin luonnollista ja oikein hajauttaa tulojaan ja omaisuuttaan. Oli missä vain sitten töissä.

Steamin myynnit ainakin yli odotusteni! Epicissä ale tosiaan menossa nyt kanssa.

Keskustelin vähän tähän liittyen ruotsalaisen twiittaajan kanssa ja rivien välistä vaikuttaa että Accendo pelaa edelleen pitkää peliä, mutta haluaa kasvattaa Remedyn likviditeettiä ja saada yhtiölle uusia, hyviä omistajia.

Eikö tämä keskihinta haarukoitu jo aika hyvin ? @Trivialarvioi Remedyn osuudeksi 8-10€ per peli ja minä sain rangeksi 7-9€ (seuraavassa viestissä yllä olevasta linkistä). Omassa arvioinnissani käytin Steamin pelimyynnin maantieteellistä jakautumista.

.

.