Liiketoiminnan muut kulut eivät minua oikeastaan valtavasti kiinnosta ainakaan toistaiseksi. Itse asiassa markkinointikulut kuuluvat nykyisin liiketoiminnan muihin kuluihin. Materials and services pitäisi sisältää pelien myyntiin kohdistettavissa olevat kulut. Siksi julkaisutoiminnan käynnistyessä pelien markkinointikulut ja jakelukulut tulisi sisällyttää Materials and services -osioon. Muut markkinointikulut kuuluvat kaiketi edelleen liiketoiminnan muihin kuluihin. Parhaimmillaan pelien markkinointikulut sekä jakelukulut olisivat jopa omina riveinään kuten Ulkopuoliset palvelut. Tosin tällä tasolla tuloslaskelmaa on avattu vain vuosikertomuksessa. Puolivuotisraportissa erittelyä ei ole annettu. Luonnollisesti toiveena olisi nähdä nämä jatkossa kvartaaliraporteissa.

Alan Wake IP palautui takaisin Remedylle sopimuksen mukaisesti. Sopimuksen yksityiskohtia ei toki ole julkaistu, mutta liekkö ollut sopparissa klausaali, että oikeudet palaavat Remedylle, jos Microsoft ei IP:llä mitään tee tietyssä määräajassa tai vaihtoehtoisesti laitettu oikeuksien palautuminen määräajan jälkeen.

Rockstar ei ole tosiaan pitkään aikaan tehnyt IP:llä mitään, mutta aika nihkeästi nämä firmat ovat yleensä myyneet IP:eitään poiskaan. Toki soisi, että Remedy saa oikeudet takaisin ja pääsevät luovimaan uutta Max Paynea. Kyllä se peli myy jo pelkällä nostalgialla

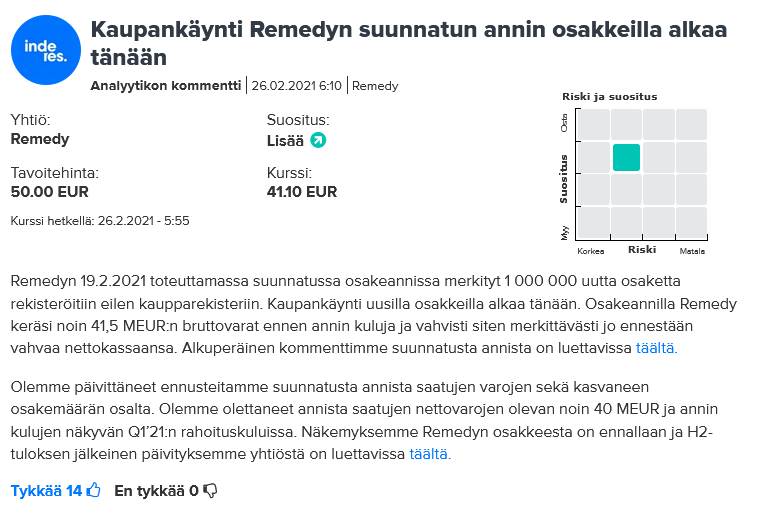

Tänään kurssi oli jo jonkin aikaa 41,5€ tuntumassa (intikka-annin hinta) ja alimmillaan osaketta sai 41,7€ hintaan. Tänään voi olla hyvä paikka ostaa yhtiöstä takaisin oman osuutensa joka annin aiheuttamassa diluutiossa pieneni.

Ei sijoitussuositus, remedyn kurssi heiluu päivästä toiseen ja voi mennä reippastikkin vielä alas tai ylös ilman mitään uutisia😅

Tiedote annista lähti ulos pörssien sulkeuduttua ja saatettiin loppuun yön aikana. On näin ollen pääteltävissä, että Remedy halusi tarkoituksellisesti välttää tilannetta, jossa annista tiedottaminen ennen antia pörssien ollessa vaikuttaisi osakkeen hintaan ja näin potentiaalisesti pienentäisi antihintaa ja kerättyä pääomaa. Tämä on loogista ja tietyllä tavalla yhtiön ja siten omistajien edun mukaista, mutta siitä myös seuraa, että yhtiössä osattiin ennakoida kurssilaskua annin seurauksena eikä niiden nykyisten omistajien jotka annista eivät tienneet haluttu pystyvän reagoimaan siihen etukäteen, mutta ne jotka tiesivät, pystyivät. Tämä ei kenties ole laitonta, mutta jonkun mielestä se voisi mennä myös tiedotusvelvollisuuden alle: yhtiön täytyy tiedottaa kaikkia osakkeenomistajia samaan aikaan kaikista sellaisista sen tiedossa olevista seikoista joilla voi arvella olevan vaikutusta osekakurssiin. Sitoutuivatko antiin osallistujat siihen, että tieto annista laskettiin sisäpiiritiedoksi? Tätä emme tiedä. Edit: siitä pisteet, ettei Remedyn henkilökunnan tai hallituksen sisäpiirikauppoja ole liputettu lähiaikoina.

Vielä pientä spekulaatiota antirahojen mahdollisista käyttökohteista. Voisikohan Alan Wake tv-sarjan osalta olla tarvetta jonkinlaiselle omarahoitusosuudelle? Tämä ei tietenkään olisi välttämättä pelkästään positiivinen asia, kun poiketaan ydintekemisestä.

Toinen kohde mikä tuli mieleen on Sam Laken CMD:ssä esiin nostama “we are now getting a lot of excited, extremely high profile interest for Control transmedia”.

Ehkä nämä ovat vähän kaukaa haettuja, kun eivät ole ydintekemistä, mutta pitää välillä spekuloida vähän kauempaakin haettuja asioita

Modet voisi kyllä nyt vähän tarttua tähän antikeskusteluun. Kymmeniä viestejä ihan höpöhöpöä ja kaikki järkevä keskustelu häviää aika rutiininomaisen suunnatun annin järjestämisestä vänkäämiseen.

Näinköhän Embracerin johto joutuu samanlaisen pommituksen kohteeksi. Parempi olisi ollut pitää sekin firma pienenä nakkikioskina eikä hakea rahoitusta ja tehdä yritysostoja ettei kukaan suutu ja koe oikeuksiaan loukatun

Firman etu = osakkeenomistajien etu ja annista päättämässä olleet ja sille siunauksensa antaneet omistaa firmasta valtaosan joten vaikea nähdä heillä olevan mitään erityistä salattua agendaa. Hakevat helposti ja nopeasti rahoitusta kasvuhankkeisiin hyödyntäen korkeaa kurssitasoa. Joskus asiat vaan on niin yksinkertaisia kuin miltä ne näyttävät.

Tuli mieleen että voisiko annin takana olla myös halu estää mahdollisia yritysvaltauksia tuomalla lisää isompia omistajia ja rahaa yritystä kasvattamaan? Tällä sektorilla yrityskauppaskene on aika vilkas kuitenkin.

Tässä ketjussa oli varmaan aiemmin mainittu työntekijöiden omistusosuus tässä firmassa, mutta ei nyt löydy. Sehän on sen verran suuri, ettei Remedyä käytännössä osteta pois, elleivät työntekijät myy.

Remedyn suomenkielisillä on vanha 14.11.2019 omistajuusjakauma. 51% on siis vanhaa tietoa. Englanninkielisillä sivuilla on uudempi tieto 30.10.2020, jonka mukaan työntekijät omistavat 48%. Toivottavasti tämäkin tieto saatetaan ajan tasalle.

Mäki, Järvi ja Viitala omistavat annin jälkeen yhteensä 32,57%. Tällä on sikäli merkitystä, että jos he myisivät yhdelle ostajalle, niin tälle syntyisi velvollisuus tehdä julkinen ostotarjous lopuista osakkeita, koska 30% omistusosuuden raja ylittyisi.

Sähköposti-ilmoituksia on tästä ketjusta kilahtanut perjantaista lähtien melkoiseen tahtiin, aivan mahtavaa! Näin Remedyn sijoittajasuhteista ja talousviestinnästä vastaavalle tämä on arvokasta keskustelua, joka auttaa hahmottamaan sijoittajien ajatuksia monesta eri näkökulmasta.

Tällä palstalla on noussut esiin huoli annin toteutustavasta ja siihen liittyvästä tiedottamisesta. Viime viikolla julkaistun tulostiedotteen jälkeen markkinoilla on ollut käytettävissä mahdollisimman ajantasainen tieto, eikä annin yhteydessä ole ilmaistu mitään muuta tietoa.

Annin toteutustavan valinnan taustalla on syvällinen pohdinta ja joulukuussa julkaistuun strategiaan liittyvä tarve varoille. Remedyn näkyvyys on ollut ulkomaisilla sijoitusmarkkinoilla heikko, mitä annilla pyrittiin parantamaan. Lisäksi keskeinen tavoite oli osakkeen likviditeetin parantaminen. Nämä kaikki edellä mainitut tavoitteet täyttyivät annissa hyvin, ja nyt Remedyllä on taloudelliset mahdollisuudet keskittyä rauhassa uuden strategian toteuttamiseen ja tuottamaan lisää arvoa kaikille yhtiön omistajille. Tiedotamme näistä asioista mielellämme lisää heti, kun kerrottavaa on

Mutta siis: kiitos teille kaikille viesteistä ja keskustelusta, jonka seuraamista jatkan suurella mielenkiinnolla. Varmistan myös, että palstalla esitetyt näkemykset tulevat yhtiön johdon ja hallituksen tietoon jatkossakin.

PC-pelaajia hellitään halvalla Controllilla ensi kuussa, hintaa taitaa tulla 12 USD (itselleni hintaa tulee kestotilauksesta 6 USD, toki peli löytyy jo kirjastosta). Mutta vinkkinä muille kiinnostuneille:

Nythän tilanne on vallankin win-win myös heille, joita aiemmin harmitti, ettei antia tarjottu kaikille omistajille:

-Saat pörssistä halvemmalla lisää, kuin olisit annista saanut! Instikat maksoivat enemmän per osake.

-Yrityksellä, jota omistat, on nyt myös enemmän rahaa tilillään, kuin olisi ollut siinä tapauksessa, että anti olisi järjestetty kaikille omistajille (koska kulut).

-Bonuksena johdon aikaa säästyi ja voivat keskittyä tykittämään priimaa operatiivisesti.

→ Lopputulemana saat halvemmalla varakkaampaa yritystä

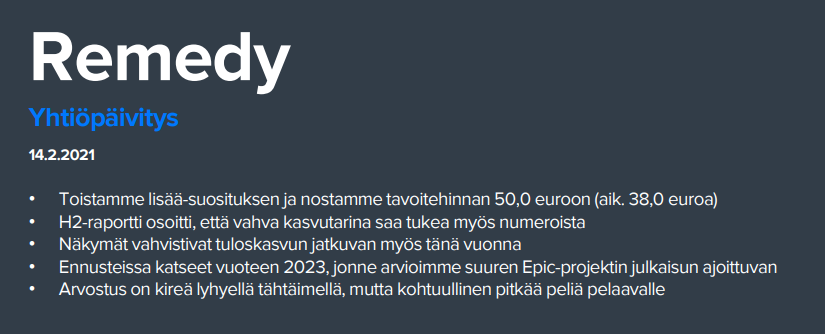

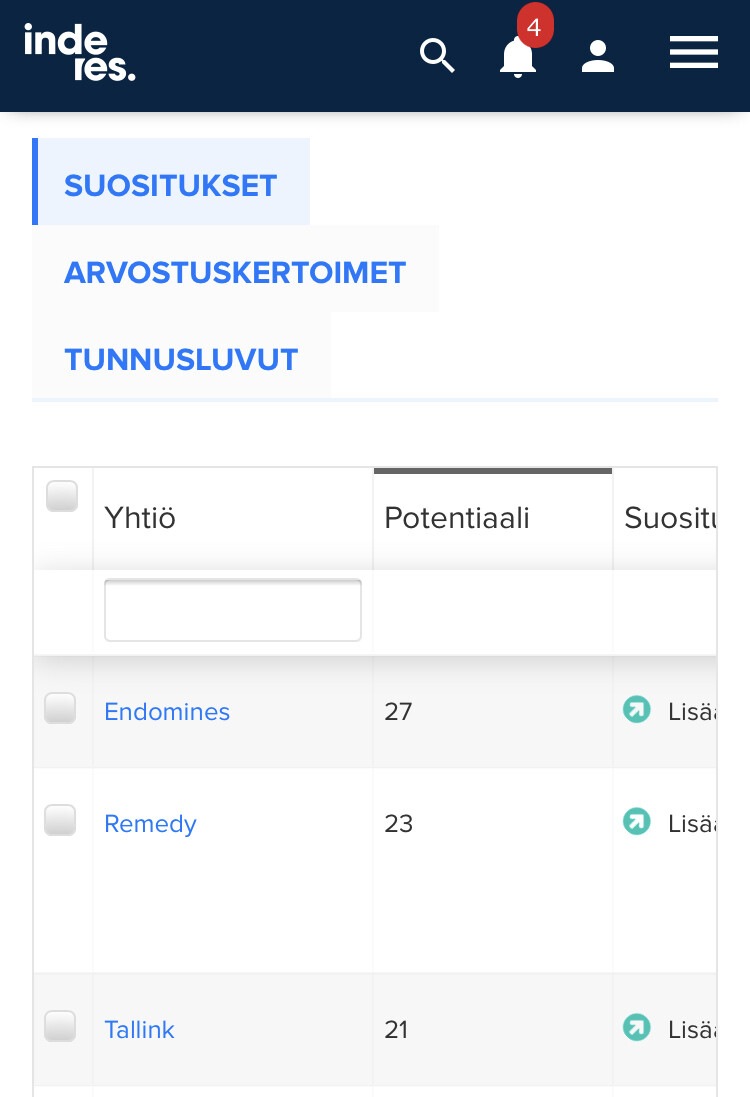

Poikkeuksellisen hyvin kyllä turvamarginaalia vs. tavoitehinta Remedyssä vaihteeksi. Ja tuo pikakommentti liittyen antiosakkeiden kaupankäynnin alkamisesta vahvistaa että kyse ei ole vain siitä että viimeisin rapsa tai tavoitehinta olisi “vanhentunut”. Jos ei olisi jo niin iso läjä repussa ja olisi enemmän rahnaa niin…

Paljon on tapahtunut lyhyessä ajassa, mutta kuka olisi viikko sitten uskonut? Joskin täytyy toivoa ettei sitä turvamarginaalia hirveästi tämän enempää tulisi

Tässä aamukahvilla pohdiskelen, että pitäisikö vielä kerätä Remedyä lisää salkkuun näillä hinnoilla, vaikka onkin jo valmiiksi ihan liian ylipainotettu.

Syy pohdinnalle aiheuttaa sen, että mielestäni osakkeen arvo on alihinnoiteltu tämänhetkiseen tilanteeseen nähden. Onko jonkun mielestä selkeää ja relevanttia syytä miksi osake jäi näin alhaalle viimeisen annin jälkeen? Mietin, että onko tässä käynnissä psykologinen ankkurointivaikutus ja suurin osa sijoittajista miettii vain uusinta tietoa annin hinnasta ja ankkuroi itsensä siihen. Ankkurit nostetaan sitten ylös kun jotain uutta tietoa taas tulee ja anti unohdetaan, mutta ennen sitä pysytään väkisin näissä hinnoissa?

Viimeinen tulos ja näkemys tulevasta olivat erittäin positiiviset sekä nyt yhtiöllä on annin myötä varoja toteuttaa pitkän aikavälin strategiaansa… ??

Yleisen markkinamyllerryksen piikkiin. Etenkin paljon nousseista yhtiöistä on viime päivinä puhkottu hieman ilmoja pois. Esimerkiksi joku Qt taitaa olla tullut huipuistaan alas sellaiset ~15%, vaikka itse yhtiö ei sen huonompi ole kuin osaripäivänäänkään, itse asiassa päinvastoin.

Viimeisessä kappaleessa vastasitkin jo itse kysymyksiisi. Jos on liikkeellä oikeasti pitkällä tähtäimellä, suosittelen unohtamaan kohinan ja katsomaan isoa kuvaa, joka ei myöskään Remedyn tapauksessa ole muuttunut tällä viikolla ainakaan huonompaan suuntaan.