Omissakin back of the napkin-laskuissani Remedy on myös hinnoiteltu itselle liian kalliiksi. Firman market cap on noin 50x vuoden 2020 (joka tähän mennessä ollut paras vuosi) nettotulos, ja kyseessä kuitenkin syklinen firma joka ei joka vuosi noihin lukuihin pääse (lähivuosina varmasti toki tulee release-vuosina myös jytkyjä, mutta kannattaa huomioida että hitiksi oletettu peli voi myös flopata, Cyberpunk 2077 anyone?).

3 tykkäystä

Olen tähän ketjuun nuo listannut aikoinaan.

Mutta esim. jättimenestyksen useammalla pelillä kokenut Respawn meni $455M:lla EA:lle. Insomniac meni menestyksen huipulla $229M:lla. Riot meni $400M:lla aikoinaan Tencentille…

Sony, Microsoft yms kauppoja voi kaivella nopeasti netistä.

4 tykkäystä

Oliko nää listattuja firmoja?

Tuo Insomniac meni kyllä naurettavan halvalla. Älyttömän hyvä kauppa Sonylle. Remedyn uusi strategia alkaa vastaa hiljalleen tuottaan hedelmää ja kuten tässä ketjussakin on mainittu niin tässä on se optio mega hitistä, eli peli joka myisi vuodessa esim. 10 miljoonaa kopiota. Siitä valuisi Remedyn viivan alle helposti yli 100 miljoonaa euroa.

2 tykkäystä

Ei listaaminen muuta sitä faktaa mitä peliyhtiöitä ostavat tahot ovat valmiita maksamaan studioista. Ostajat tuntevat bisneksen ja arvon, eivät he lähde ostamaan ylihintaisia studioita pörsseistä pois.

1 tykkäys

Onko sillä lopulta juurikaan väliä? Listaamaton firma ehkä menee ~10% halvemmalla kun tarjoaa helpomman polun silloisille omistajille.

Lähtökohtaisesti listatut firmat on arvostettu korkeemmalle ja preemion pitää olla kova, että saadaan kauppa varmasti maaliin asti. Eli on sillä vähän väliä.

3 tykkäystä

Onko tää varma tieto? ![]()

Aika näyttää. Tulevaisuuden kasvun varaanhan tässä sijoituspäätökseni tein. Sitten arvioin tilannetta uusiksi jos yritys alkaa viestimään, että hankkeet eivät etene suunnitelmien mukaan. Muutoin saa muhia rauhassa salkun pohjalla lähivuodet.

4 tykkäystä

Ei, ihan mutuilua kuinka paljon listaamisesta tulisi kuluja + pieni preemio helppoudesta. Luku voi hyvin olla isompikin. Koitin nopeasti googlailla jos löytyisi jotain numeroitakin, mutta en löytänyt.

40 tykkäystä

Muistakaa tässä markkina-arvo/yritysosto keskustelussa ottaa huomioon myös yrityksen tuloksentekokyky, pelkkä ostohinta kun ei kerro vielä paljoakaan. Tätä vertailua vaikeuttaa kyllä huomattavasti se, että suurin osa näistä viimevuosina ostetuista peliyrityksistä on ollut listaamattomia, joiden taloustietojen luotettava kaivaminen tuntuu olevan hieman haastavaa. Aten laajassa raportissa on hyvä taulukko kilpailijoiden arvostuksesta verrattuna Remedyyn, eikä siellä Remedy erotu oikeastaan joukosta. Koko sektori kun on melko arvokkaasti arvostettu vieläkin. Itse näkisin asian ennemmin niin päin, että JOS Remedyn suur-omistajat joskus tahtoisivat siirtyä Sonyn/Microsoftin/Ean/Embracerin/kenentahansa talliin, niin kyseessä on ehdottomasti myyjän markkinat, koska laadukkaita itsenäisiä AA/AAA toimijoita on enää todella vähän alalla jäljellä. Kun ostettavaa on enää vähän, tulee ostajienkin hyväksyä jonkinmoista preemio hinnoittelua kohteista.

Ehkä se mitä yritin sanoa tällä jaarittelulla oli se, ettei se kilpailijoiden ostaminen hintaan X kerro juurikaan mitään vielä Remedyn hinnoittelusta, koska noista ostetuista toimijoista ei ole saatavilla juurikaan taloustietoja. Kuka tietää minkälaisella liikevoittomarginaalilla Insomniacin kaltaiset toimijat ovat operoineet?

Ps. Lisätään jaarittelun loppuun vielä sellainen hauska nippeli, että esimerkiksi Insomniac ei omistanut itse melkein yhtäkään viimeaikaisten menestyspeliensä IP:stä, eli tuolla 230 miljoonalla ostettiin melkein pelkästään alan osaamista. Paljonkohan pelkästään Remedyn osaajille voitaisiin laskea arvoa ![]() .

.

47 tykkäystä

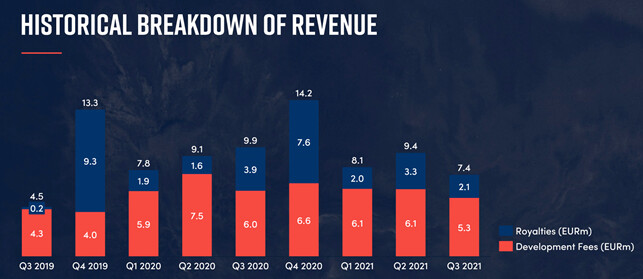

Tulosinfossa tämä oli erityisen mielenkiintoinen kalvo, kun Remedy ensimmäistä kertaa avasi liikevaihdon jakaumaa rojaltien ja kehitysmaksujen välillä:

Kehitysmaksut tuoneet historiassa suhteellisen tasaista liikevaihtokuormaa, jonka päälle rojaltit tehneet huomattavaa heiluntaa neljännesten välillä. Kuviosta laskettuna rojalteja kilissyt Q3’19 lähtien Remedyn kassaan noin 32 MEUR. Tulevina vuosina kiinnostavaa onkin erityisesti tämä rojaltipylväiden kehitys, kun samalla kehitysmaksut oletettavasti myös asteittain nousevat projektien lukumäärän kasvaessa.

Käytiin hetki sitten Vernerin kanssa kuvaamassa Remedyn toimistolle Teron haastattelu, joka oletettavasti vielä tänä iltana saadaan julkaistua. Analyytikkotermein jälleen kerran “vahvisti luottamusta” kuulla Teron kommentit siitä, miten hommat etenevät suunnitelmien mukaisesti.

130 tykkäystä

Mielenkiintoista infoa. Tuosta myös helppo laskea et Q4:lta vaaditaan reilut 16M liikevaihtoa, jotta ohjeistukseen päästään liikevaihdon osalta. Noudattaisi parin edellisvuoden kaavaa.

10 tykkäystä

27 tykkäystä

41 tykkäystä

Aamupäivästä oli hieman kaksijakoinen fiilis tuloksista vaan kyllä nuo Teron esitykset ja haastattelut taas vakuutti. Pitänee miettiä josko tässä olisi pienen tankkauksen paikka kohti Q4:sta.

31 tykkäystä

Terolta selkeä viesti että ohjeistuksen suhteen ei olla huolissaan. Tämän takia Inderesin haastattelut antaa pelkkään tiedotteeseen nähden tärkeää lisäarvoa, kiitos!

40 tykkäystä

Oli taas erittäin hyvä ja informatiivinen haastattelu. Joitakin poimintoja:

- Crossfire rojalteja alkaa satamaan, kun kulut on katettu. Eli samaan tyyliin kuin muissakin projekteissa. Jos crossfire HD:lla on se 300 miljoonaa pelaajaa, niin potentiaalia on.

- CF alihankinta on nyt tehty, ainoastaan ehkä pientä bugifixiä. Ei painetta, tai kiirettä saada uusia alihankintaprojekteja. Tehtävää löytyy riittävästi omastakin takaa, eikä haluta sitoa talenttia alihankintaan. Ainoastaan jos diili on älyttömän hyvä.

- AWR budjetista: 1,5 vuotta ja paljon pienempi kuin Control tiimi(100 hlö peak), tuosta voisi karkeasti haarukoida 6-8 miljoonaa.

- Control devaajat käytännössä kaikki siirtyneet tekemään Condor ja Control2

- Iso Epic projekti siirtynyt elokuussa täyteen tuotantoon ja etenee hyvin.

- Vanguard edennyt viimeiset 1.5 vuotta erittäin hyvin. Huolella hyvää. Ei kiirettä.

- Tukholmassa nyt 10 huippuosaajaa ja lisää palkataan kun löytyy.

Tässä Tero kertoo Q4 näkymistä:

81 tykkäystä